私たちのまわりには、病気や怪我、災害などさまざまなリスクがあり、こうしたリスクに備えるために保険があります。

みんなで少しのお金を出し合い、なんらかのトラブルが生じた際に大きく損をしないようにする、相互扶助の考えをもとに作られた制度です。

保険には、「公助」と位置付けられ国が主体となって運営する「公的保険」と、「自助」と位置付けられ生命保険会社、損害保険会社などが取り扱う「民間保険」が有ることを知っている人は多いと思いますが、具体的になにが違うのかを説明できる人は少ないのではないでしょうか?

どちらも“助け合い”の制度であることに変わりませんが、保険者や加入義務、保険料、求められている役割などに違いがあります。

今回の記事では、公的保険と民間保険の違いについて解説するとともに、民間保険に求められる役割についても解説していきます。

公的保険と民間保険の違い

公的保険と民間保険では、主に下記のような違いがあります。

| 公的保険 | 民間保険 | |

| 保険者 | 国、市町村など | 生命保険会社、損害保険会社など |

| 加入義務 | 強制 | 任意 |

| 保険料の支払 | 公費、個人、会社など | 契約者 |

| 保険給付の財源 | 国、市区町村などが保険料の一部を負担 | 保険料収入および運用利益

|

公的保険とは、国や地方自治体が運営している国民健康保険や国民年金、介護保険などのことです。

国民全員の加入が義務付けられており、保険料は一律に設定されているものと、収入などによって異なるものがあります。

例えば、国民年金は収入を問わず基本的に保険料は同じですが、国民健康保険や介護保険は収入などによって保険料が異なります。

また公的保険に含まれる雇用保険や労災保険の場合、個人だけでなく務めている会社も保険料を負担してくれます。

給付する保険金の財源は、主に加入者が支払う保険料ですが、一部国や市町村からの税金も含まれます。

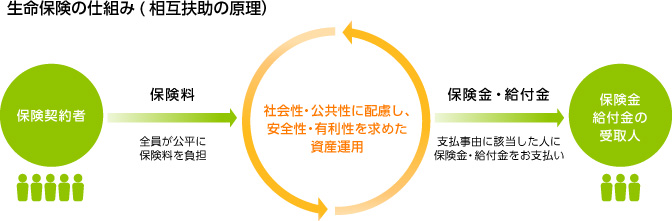

それに対して、民間保険の保険者(保険料の納付を受け、保険給付などのいわゆる保険事業を行うもの)は生命保険会社や損害保険会社です。

これらの保険会社は、相互扶助の精神に基づき、「公平の原則」「収支相当の原則」に則って保険料を規定します。

「公平の原則」とは「事故の確率が高い人には高い保険料、確率が低い人には低い保険料」というように、年齢や性別、職業に応じて皆が平等になるように保険料を設定することです。

また、「収支相当の原則」とは支払う保険金(支出)と保険料の総額(収入)が一致するように保険料を算定することです。

例えば100人の集団が加入する保険があったとして、死亡した際に遺族に100万円給付する場合、年間2%の死亡率であれば100人×0.02×100万円=200万円が支出となります。

そのため、収入も200万円に設定して計算すると、1人当たりから徴収する保険料は200万円÷100人=年間2万円になります。

【引用元】生命保険協会

このように、公的保険と民間保険では加入者や保険者などに違いがあります。

また、違いはそれだけでなく、求められる役割にも違いがあります。

民間保険に求められる役割

日本の公的保険は世界的に見ても保障が手厚く、さまざまなリスクに備えることができますが、それでも万全とは言えません。

家族構成や働き方などにより必要な備えは千差万別であり、人によっては公的保険だけでは不十分です。

そこで、民間保険には公的保険の足りない部分を補う役割が求められます。

概要を下表に示します。

| 公的保険 | 民間保険 | |

| 医療保険 | 公的医療保険は、高額な療養費負担によって国民が困窮することを予防するものです。

そのため、医療費の負担が高額にならないよう、自己負担割合や自己負担上限額を定めています。 |

民間医療保険は、公的医療保険の自己負担分や、公的医療保険の対象にならないような医療費(差額ベッド代など)を補完することを目的としています。

|

| 年金保険 | 日本の公的年金制度は、2階建て方式となっています。

1階部分は、国民全員が加入する基礎年金である国民年金、2階部分は、会社員や公務員などの被用者が加入する厚生年金です。どちらも、老齢給付・障害給付・遺族給付の機能があります。 |

民間年金保険は、給付の内容によって保険の種類が異なります。

老齢給付には個人年金保険、障害給付には就業不能保険、遺族給付には収入保障保険などが該当します。

|

| 介護保険 | 公的介護保険は、要介護者家族の介護負担を軽減し、社会全体で介護費用を負担することを目的としています。

そのため、本人や家族の所得にかかわらず必要な介護サービスを受けることができます。 介護の必要度合によって要介護区分を設け、区分ごとに受けられるサービスの上限金額を設定しています。 |

民間の介護保険は、公的医療保険を補完するものです。

介護認定を受けたときに、一時金が受け取れるタイプと、年金が受け取れるタイプがあります。

|

いかがでしょうか?

こうして対比すると、公的保険と民間保険の役割がさらに明確になるのではないでしょうか?

「まずは公的保険による保障内容を確認した上で不足分を民間保険で補う」との順番に考えることで、双方の重なりによる「ムダ」や手薄になっている「ムラ」などをチェックできると思いませんか?

まとめ

今回の記事では、公的保険と民間保険の違いについて解説させて頂きました。

公的保険と民間保険はどちらも相互扶助の考えに基づいた制度ですが、加入者や加入義務、保険料の規定や支払いなどに大きな違いがあり、求められる役割も異なります。

ところで、皆さんは会社員が払う社会保険料が給与に占める割合が何%になるかご存じですか?

1割でも2割でも、自分が得た収入から必ず求められる支出があるなら、それをムダにしたくない!と思いませんか?

もう少し詳しく知っておきたいと興味を持たれた方には、こちらの記事をおすすめします。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご覧になってください。

続けてご覧になっていただきたい記事はこちら:

知らないと損!その保険、どうやって決めた?社会保険料はいくら払ってる?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。