「マクロ経済スライド」 とは?わかりやすく解説します。

今支払われている公的年金は、現役世代が支払う年金保険料と国の負担で賄われています。この仕組み「世代間扶養」といいます。若いうちに自分が支払ったお金(年金保険料)を、老後に受け取るわけではないのです。

自分で積み立てるお金だけでは限界がありますが、給付に必要な資金を現役世代と国という社会全体で分担して負担することで、一生涯支給が続く、終身年金制度が維持されています。また、物価(モノの値段)や賃金の変動にあわせて年金保険料と年金給付を調整することで、年金の価値が保たれる仕組みになっています。

しかし、少子高齢化によって現役世代は減り、高齢者は増え続ける中で、現役世代の負担は重くなる一方で、安定した年金制度の維持が難しくなるおそれがありました。そこで導入されたのが、「マクロ経済スライド」です。

マクロ経済スライドとは?

マクロ経済スライドでは、現役世代の減少や平均余命の伸びといった社会情勢の変化にあわせて年金の給付水準が自動調整されます。

年金額を直接的に減らすのではなく、年金額の上昇を物価や賃金の上昇率よりも低く抑えることで相対的に減らし、年金財政のバランスを図る仕組みです。

マクロ経済スライド導入の経緯

2004(平成16)年の制度改正前には、将来の保険料の見通しを示した上で、給付水準と当面の保険料負担をその都度見直し、法律で定めていました。しかし、少子高齢化によって保険料水準の見通しは上がり続け、将来の保険料負担がどこまで上がるのか、年金制度自体を維持できるのかといった懸念は高まるばかり。

そのような中で、将来の負担抑制と年金制度の維持を目的として制度改正が行われます。

改正では、保険料水準の上限とそこに至るまでの毎年度の保険料水準が法律で定められ、国の負担割合の引き上げと積立金の活用が決まりました。

※年金積立金の運用について詳しくはこちら

そして、上記で定めた収入の範囲内で給付を行い、安定した年金制度を維持するため「マクロ経済スライド」が導入されます。

マクロ経済スライドでは、「社会全体の公的年金制度を支える力(現役世代の人数)の変化」と「平均余命の伸びに伴う給付費の増加」という、マクロでみた給付と負担の変動に応じて、年金の給付水準が自動的に調整されます。

マクロ経済スライドの具体的な仕組み

年金額は、本来賃金や物価の上昇に応じて増えていく仕組みです。しかし、マクロ経済スライドの導入によって、年金額の伸びは相対的に低く抑えられ、保険料収入や国庫負担など、財源の範囲内で給付を行いつつ、年金財政の長期的な安定を図っています。

年金額調整の仕組み

マクロ経済スライドによる調整期間中の年金額は、賃金や物価の上昇に応じた本来の年金額の伸びから、「スライド調整率」を差し引いて計算されます。

出典:厚生労働省

スライド調整率には現役世代の減少と平均余命の伸びが反映され、「公的年金全体の減少率の実績」と「平均余命の伸びを勘案した一定率(0.3%)」を合計して計算されます。

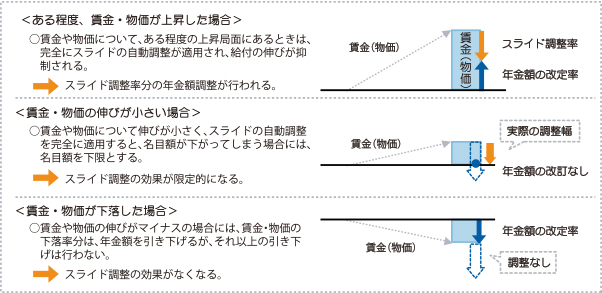

調整は額面(名目額)が前年度を下回らない範囲で行われる

マクロ経済スライドによる年金額の調整は、額面(名目額)で前年度を下回らない範囲で行われるルールがあります。

出典:厚生労働省

2018(平成30)年度以降、上記のルールで生じた未調整分は翌年度以降に繰り越されることになっています。例えば前年度までの未調整分が0.5%残っている場合、本来の調整率が0.5%であれば、額面(名目額)が前年度を下回らない範囲で最大1.0%の調整が行われます。

マクロ経済スライドはいつまで行われる?

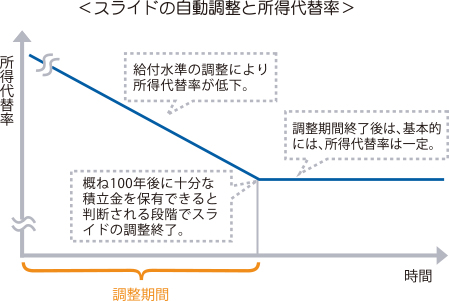

マクロ経済スライドによる年金額の調整が終了するのは、おおむね100年後に年金給付費1年分相当の積立金を持て、調整がなくても年金財政収支のバランスが取れるようになったと判断されたときです。

現行制度のままであれば、厚生年金の報酬比例部分については2025年度、基礎年金については2046年度に終了する見通しとなっています。

なお、厚生労働省では報酬比例部分と基礎年金部分の調整期間を一致させる調整を行い、2033年度終了を軸に議論が進められています。

マクロ経済スライドよる調整期間が長引くほど年金の給付水準は低くなる

マクロ経済スライドによる調整が行われると、年金の額面自体は減りませんが、賃金や物価に対する相対的な価値は低下します。

現役世代の収入に対する年金の給付水準を示す指標として、「所得代替率」があります。所得代替率は、厚生年金の標準的な年金額を厚生年金の男性被保険者の平均手取り収入で割って計算されます。

出典:厚生労働省

所得代替率は、マクロ経済スライドによる調整が終わるまで低下していくため、調整が長引くほど年金の給付水準は低くなります。

出典:厚生労働省

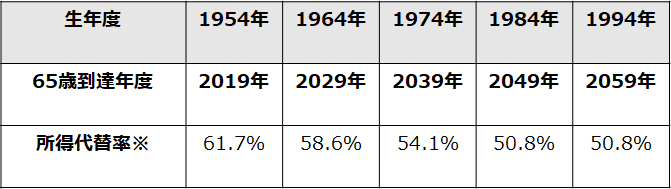

2019年度の財政検証によると、2019年度に65歳を迎えた1954(昭和29)年生まれの人が60歳で引退し、65歳から年金を受給開始する場合の所得代替率は61.7%※。所得代替率は今後も低下が続き、2049年度に65歳を迎える1984(昭和59)年生まれの人の所得代替率は50.8%※になる見通しです。

モデル年金(40年拠出・60歳就労引退65歳年金受給開始のケース)

出所:2019(令和元)年財政検証関連資料(厚生労働省)をもとに筆者作成

※経済前提:ケースⅢ(物価上昇率1.2%、賃金上昇率(実質・対物価)0.8〜1.5%(2029年度以降の20〜30年平均で1.1%、運用利回り(実質・対物価)2.7〜3.0%(同2.8%)、実質経済成長率0.3〜0.6%(同0.4%))、人口前提:中位推計(出生中位・死亡中位)の場合

1984年生まれの人が1954年生まれの人と同じ所得代替率(61.7%)を確保するには、66歳9ヵ月まで仕事を続け、それまで年金受給を繰下げなければなりません。

すでに65歳までの就労は定着しつつありますが、これから老後を迎える世代がこれまでと同じ水準の年金を受け取るには、65歳以降も働かなければならない時代を迎えているのです。

いつまで働き、いつから年金を受け取り始めるのか。まもなく老後を迎える人だけでなく、20代、30代の若い人も一度考えてみましょう。

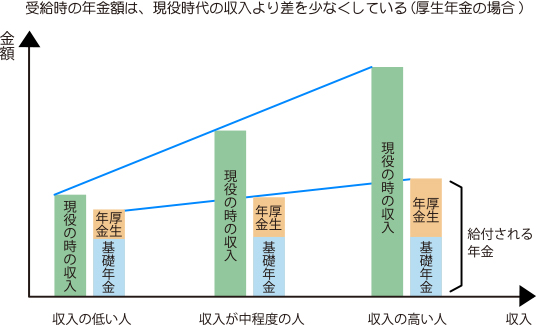

現役時代の収入が多い人ほど、収入が年金だけになったときの相対的な収入の減少幅は大きくなるため要注意です。生活水準をすぐに変えるのは難しく、高収入だった人が老後資金を使い果たしてしまうケースも少なくありません。

出典:厚生労働省

老後には収入が減少することを見据え、なるべく早いうちに生活水準の見直しや貯蓄・運用を始め、老後に向けた準備を進めていくことが大切です。

《関連記事》

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

■ 続けてご覧になっていただきたい記事はこちら:

私たちの年金は巨大な”クジラ”が運用しているってどういうこと!?

- 年金は受け取り方次第で大違い!一度受け取り始めると変更できない点に注意

- 50代、定年までにできることは? 「投資」で差がつく老後人生」

- 「年金」 と言っても、いろいろあるんです。

- 現在の年金受給水準はどのくらい?実際のデータで確認してみよう

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。