巨大なクジラ「GPIF」の知られざる実像についてお伝えします。

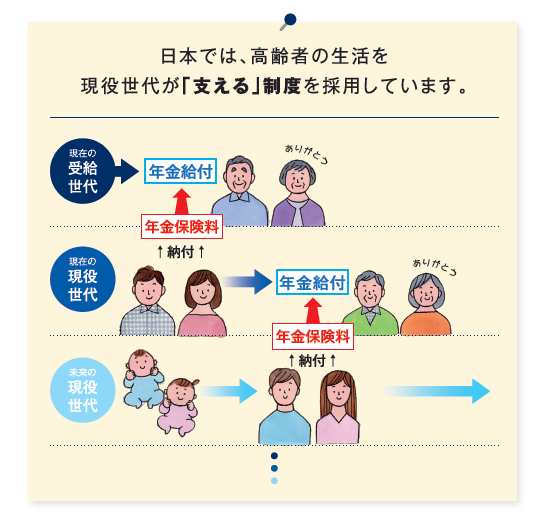

日本には公的年金という制度があり、現役世代が高齢者の生活を支えるという仕組みで成り立っています。しかしながらこの制度、実は「巨大なクジラが運用している」としたらどうでしょうか?

クジラって何?年金を運用するってどういうこと?

今回はこの「巨大なクジラ」とその仕組みについて解説します。

公的年金は現役世代が支払う年金保険料でその時々の高齢者への年金給付をまかなう、「賦課(ふか)方式」、「世代間扶養」の仕組みで成り立っています。

しかし、少子高齢化がさらに進めば現役世代の負担は重くなり、将来的に年金保険料だけでは公的年金制度の維持は難しくなっていきます。この問題を解決し、公的年金制度を維持していくための仕組みが「年金積立金」です。

現役世代が納めた保険料は、すべて年金の支払いに充てられるわけではなく、その一部が将来の世代のために積み立てられています。

この年金積立金の運用を一手に担っているのが、「年金積立金管理運用行政法人(以下、GPIF:Government Pension Investment Fund)」です。

クジラの正体は「年金積立金管理運用行政法人(GPIF)」

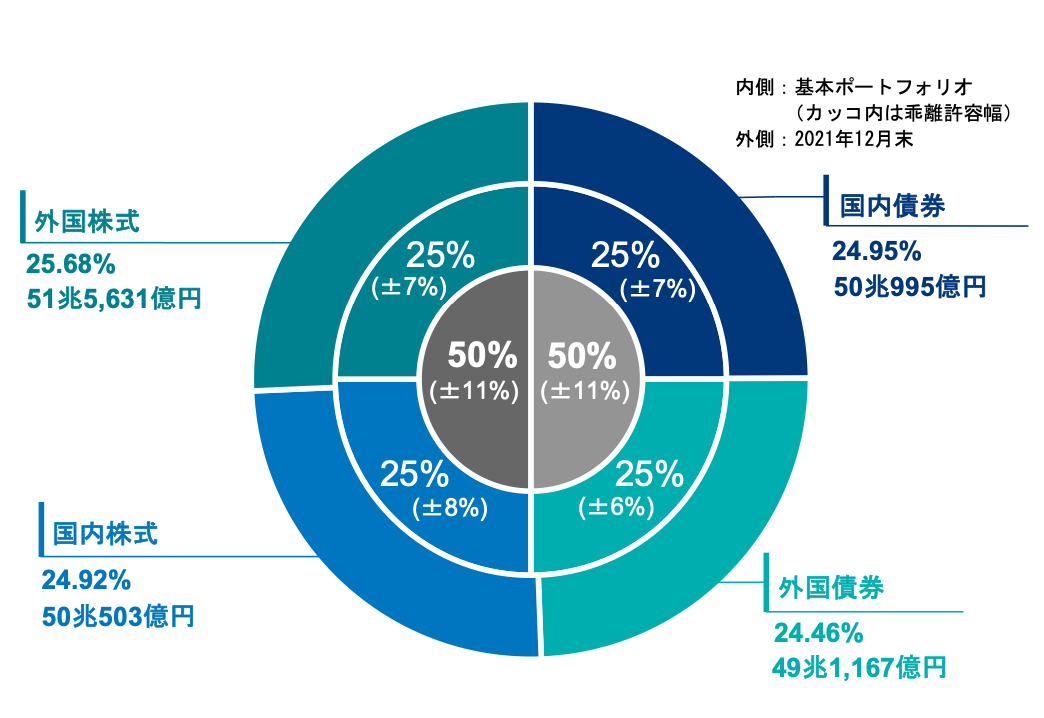

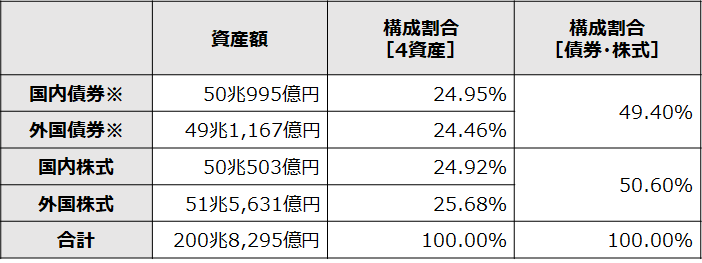

GPIFは世界最大規模の機関投資家であり、2021年12月末時点の運用資産は約200兆円。運用資産の巨大さと幅広い銘柄を一気に購入していく姿から、金融市場では「クジラ」と呼ばれています。

GPIFの役割は長期的に安定した公的年金制度の維持です。そのために、巨大な年金積立金を国内外の資本市場で運用し、増やしています。

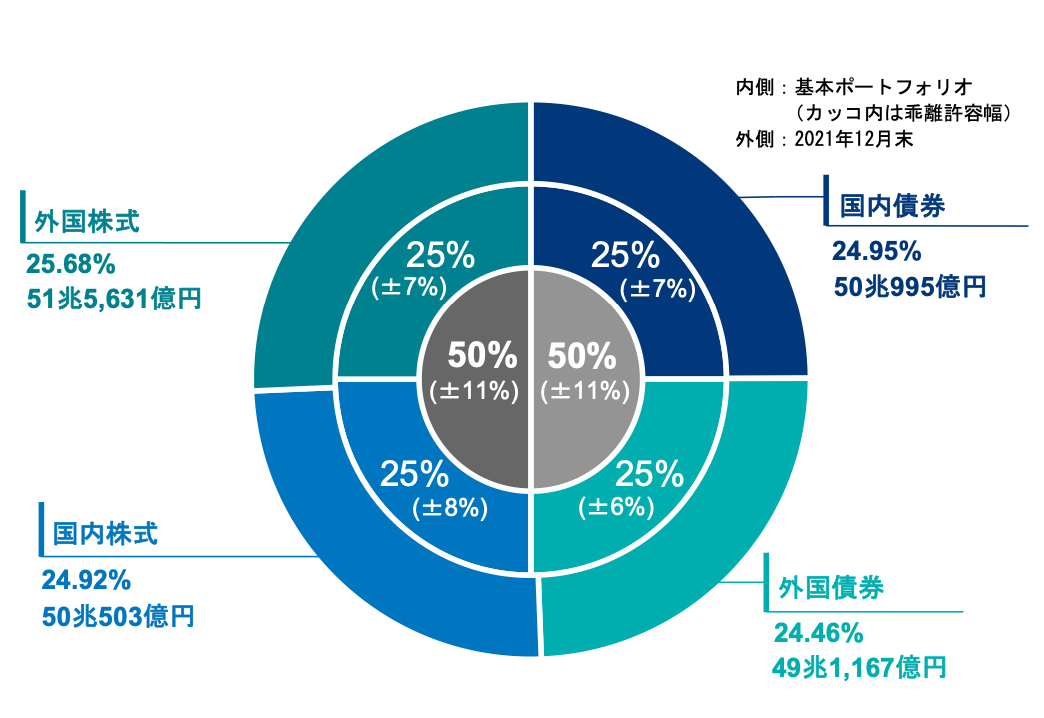

【GPIFの運用資産額・構成割合(2021年12月末時点)】

出所:2021年度第3四半期運用状況(速報)|年金積立金管理運用独立行政法人

※為替ヘッジ付き外国債券および円建ての短期資産については国内債券に区分し、外貨建ての短期資産については外国債券に区分

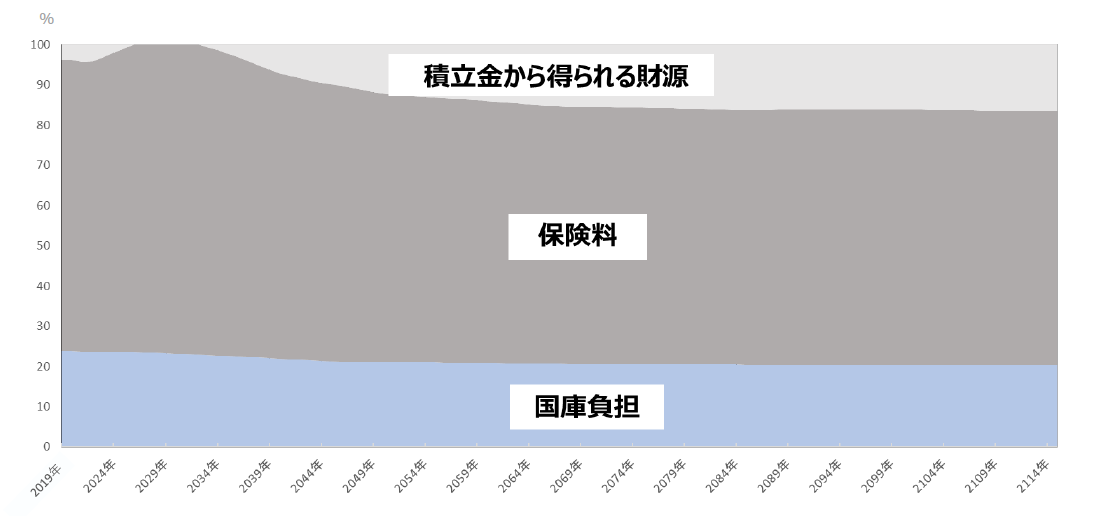

年金積立金は将来の年金給付財源の約1割を担う

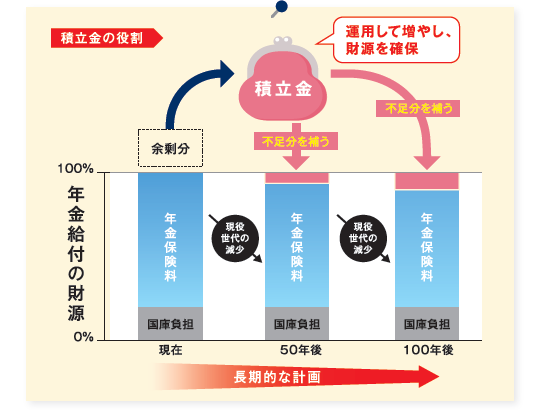

年金積立金の運用収益と元本は、おおむね100年先までの年金財政計画のなかで、将来世代の年金給付の不足分を補うために利用されます。積立金により、年金財源全体の約1割をまかなう想定です。

年金財政計画では、当初年金給付の一部に積立金の運用収入を充て、一定期間後からは運用収益に加えて、積立金を少しずつ取り崩し、最終的におおむね100年後に1年分の年金給付総額に相当する積立金が残るよう積立金を活用していく見通しとなっています。

【厚生年金の財源内訳(2019年財政検証)】

注:厚⽣年⾦と国⺠年⾦の合計。⻑期的な経済前提はケースⅢ(物価上昇率 1.2%、賃⾦上昇率(実質<対物価>1.1%、運⽤利回り(スプレッド<対賃⾦>1.7%)、⼈⼝推計は中位に基づく。(データ出所:2019年財政検証資料)

年金給付財源に占める積立金の割合は約1割に抑えられ、給付に必要な積立金は確保されています。そのため短期の市場変動は給付に影響せず、長期的に安定した運用ができる仕組みです。

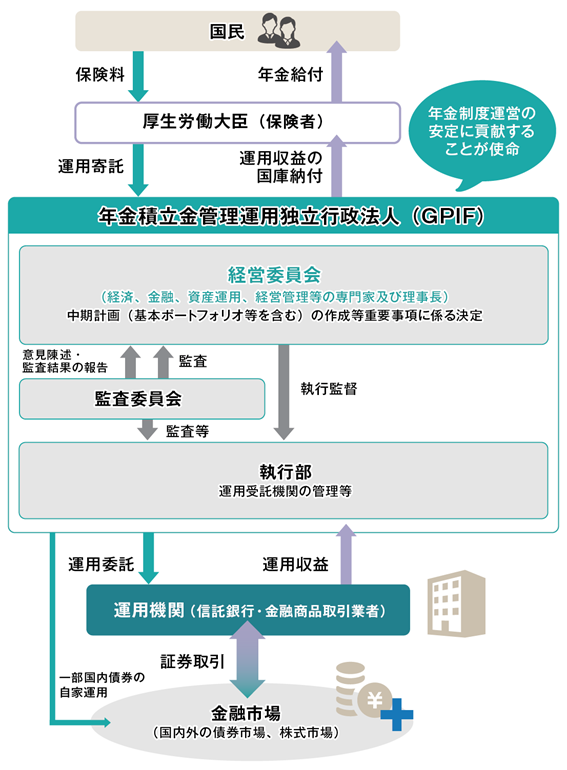

年金積立金の管理・運用のしくみ

GPIFは、厚生労働大臣からの委託を受けて、年金積立金の管理と運用を行う組織です。運用によって収益をあげ、厚生年金や国民年金の安定的な運営に貢献すすることを目的にしています。

GPIFの運用方針・基本ポートフォリオ

長期運用においては、短期的な市場の動向にあわせて資産構成割合を変更していくよりも、基本となる資産構成を決めて長期間保持していくほうが効率的で良い結果をもたらすことが知られています。

GPIFではこれを踏まえ、各資産への投資で期待できる収益率(リターン)やリスクを考慮した上で、積立金の基本となる資産構成割合(基本ポートフォリオ)を設定し、その割合を維持する形で運用を行っています。

積立金の運用目標は、主務大臣である厚生労働大臣からの指示で、「長期的な年金積立金の実質的な運用利回り(=運用利回り−名目賃金上昇率)として1.7%を最低限のリスクで確保することを目標に、この運用利回りを確保できるような基本ポートフォリオを定め、これに基づいた管理を行うこと」とされています。

GPIFの基本ポートフォリオは、この厚生労働大臣の示す中期目標に加え、厚生労働省が実施する財政検証の結果と近年の経済情勢を考慮して策定されています。

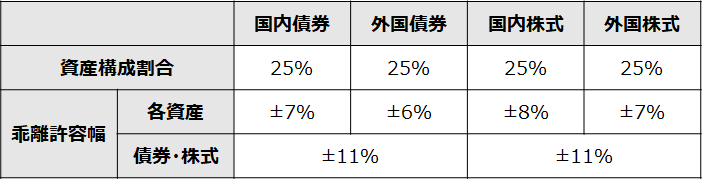

2020年4月から5年間の基本ポートフォリオは、以下の通り。年金財政上必要な利回りを確保しつつ、最もリスクが小さくなるように選定されたポートフォリオです。

【第4期中期目標期間(2020年4月から5ヵ年)の基本ポートフォリオ】

出典:2021年度第3四半期運用状況(速報)|年金積立金管理運用独立行政法人

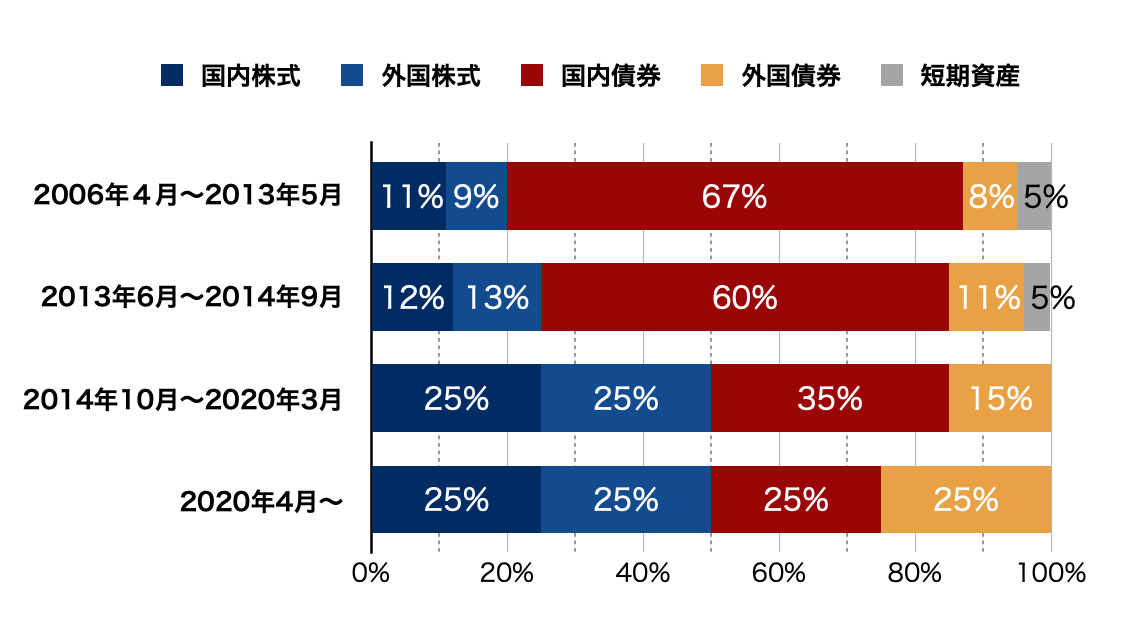

基本ポートフォリオに占める株式の割合が高まっている

下図は2006年以降の基本ポートフォリオの変遷を示したものです。

※基本ポートフォリオの考え方|年金積立金管理運用独立行政法人をもとに筆者作成

※2014年10月以降、為替ヘッジ付き外国債券および円建ての短期資産については国内債券に区分し、外貨建ての短期資産については外国債券に区分

基本ポートフォリオの変遷をみると、より高い利回りが期待できる株式や外国(外貨建)資産への投資比率が高まっていることがわかります。これはデフレ脱却などによる長期的な経済・運用環境の変化、物価や賃金の上昇が想定される中で、債券中心のポートフォリオでは年金財政の維持に必要な利回り(実質運用利回り1.7%)を確保するのは厳しいとの判断によるものです。

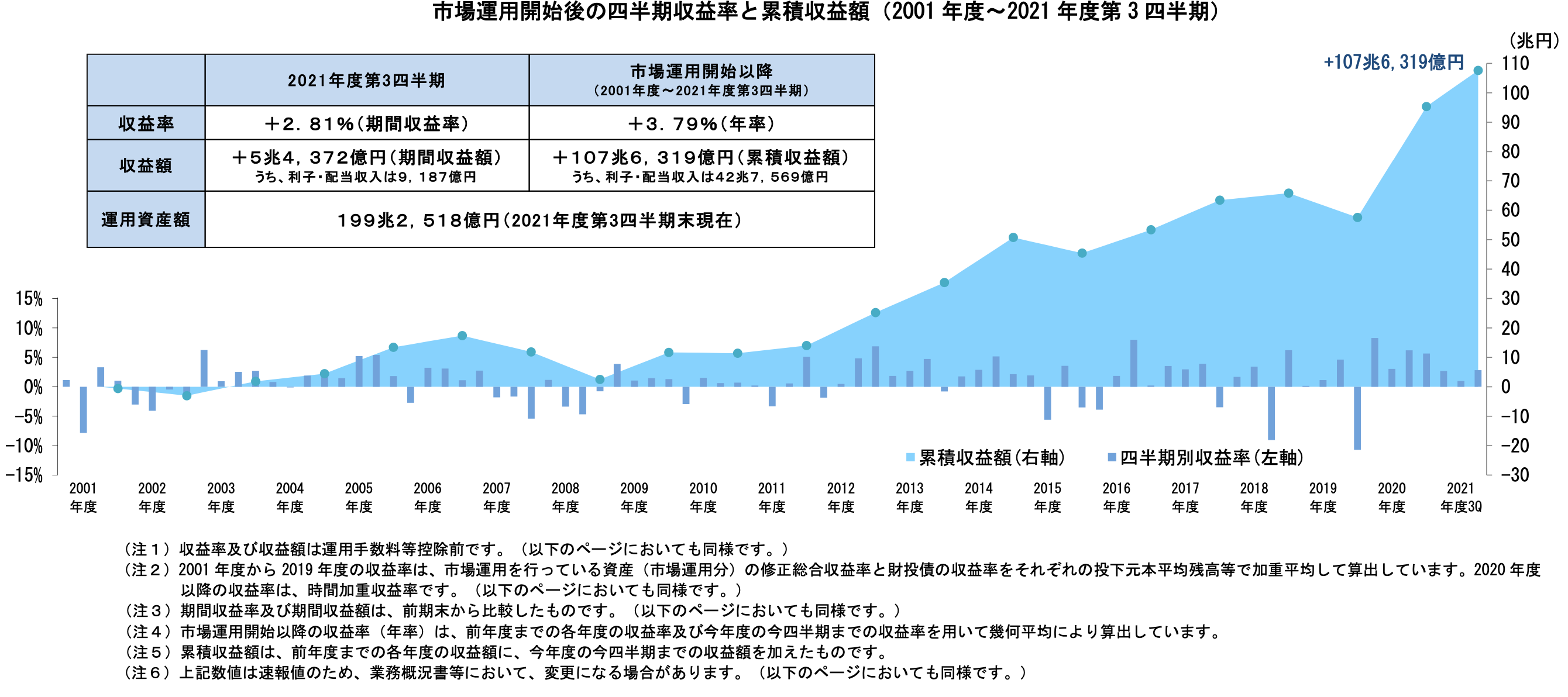

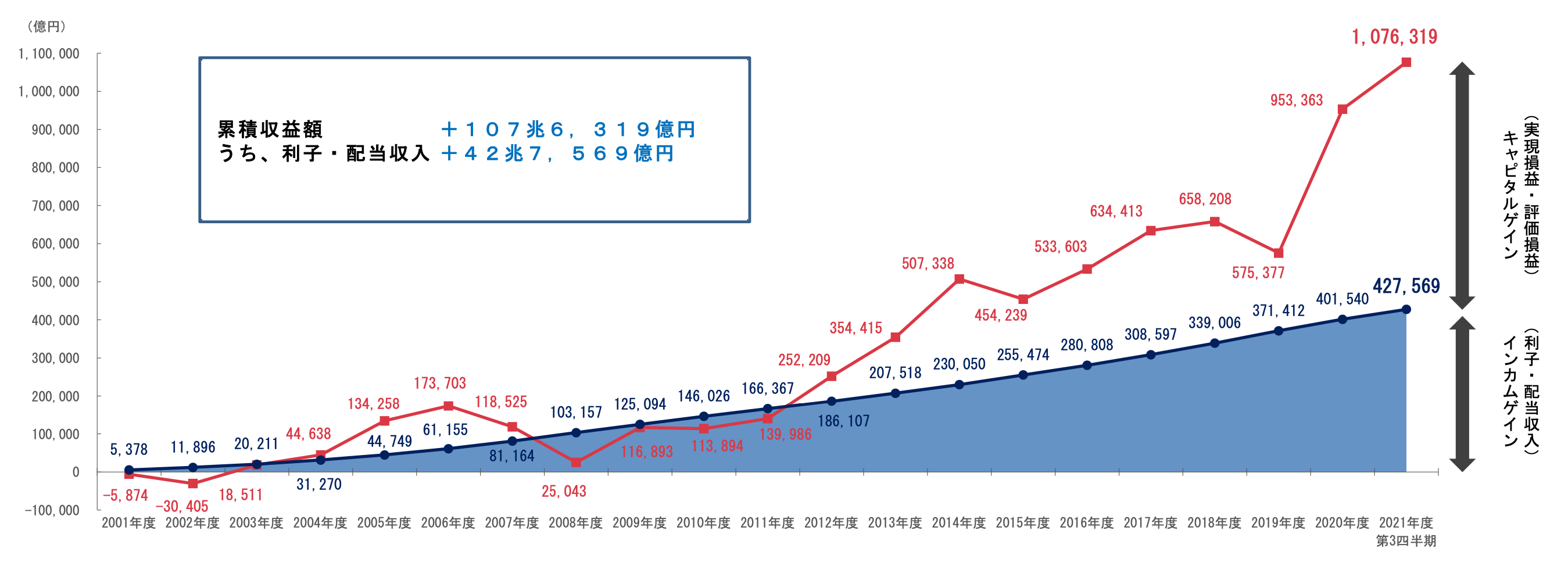

約20年で107.6兆円の利益、年率平均で3.79%のリターンを実現

GPIFが運用を開始した2001年度から2021年度第3四半期(2021年12月末)までの約20年間で得た利益は、107兆6,319億円(うち利子・配当収入は42兆7,569億円)。

出典:2021年度第3四半期運用状況(速報)|年金積立金管理運用独立行政法人

損失を出した年はあるものの、年率平均では目標を上回る3.79%の収益率を達成しています。世界的な株価上昇とも重なり、株式への投資比率を高めた2013年頃から収益は大きく伸ばしています。

年金の運用は大丈夫なのか不安に感じている人もいるかもしれません。順調に利益が出ているとあまりニュースにならず、損失が出たときだけ大々的に報道されることも影響しているでしょう。しかし、これまでの実績を見る限りは順調に運用されていると評価できます。

GPIFの基本ポートフォリオは個人の資産運用にも活用できる

GPIFの基本ポートフォリオは、なるべくリスクを抑えながら、物価や賃金の上昇に負けず資産を増やすことを目標としています。資産規模は大きく違いますが、老後資金準備など、個人が長期で資産運用をする際にもこのポートフォリオは参考できます。

iDeCoやつみたてNISAをはじめ、自分で資産配分(ポートフォリオ)を組む場合には、GPIFの基本ポートフォリオをベースにしてもよいでしょう。

資産運用をしたいけど運用方法がわからないという人は、お金の専門家であるファイナンシャルプランナーに相談してみましょう。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。