死亡保険金の受取人に関するトラブルは、場合によっては数千万円、中には億を超えるお金が関係することもあり、いつの時代も“もめごと”が絶えません。特に「相続」に纏わる争いは「争族」との当て字で表現されるほどの代表例です。

ところで皆さんは受取人の「指定」や「変更」についての正しい知識をどこまでお持ちでしょうか?

トラブルを防ぐには、まずは正しい知識を携えたうえで、できれば未然に防止策を施しておくのが賢明です。

この記事では、意図した受取人に意図した形で大事な保険金が支払われるよう、受取人の「指定・変更」に関する知っておきたい情報について解説します。

受取人の「指定」「変更」に関する原理原則はどうなっている?

多くの場合「受取人」は、相続で問題が発生するほど重要であるにも関わらず「とりあえず」の形で指定しているケースが大半だと思われます。

現在の保険会社各社の運用では、保険契約時の「受取人の同意」は必要としませんが、専門家の意見の中にはこれを疑問視する声も散見されます。

民法(保険法)では受取人に指定できる者の範囲を定めていませんが、各保険会社がその範囲を限定している背景には「モラルリスクの排除」に努めたいとする実務が存在します。

「被保険者の同意」および「被保険者と受取人の関係(続柄)の確認」が“防波堤”の役割を担っています。

| 保険法 | 保険会社の実務 | |

| 受取人の指定範囲 | 限定せず | 限定 |

| 被保険者の同意 | 必用 | 必用 |

| 続柄の確認 | ― | 確認 |

相続においては「指定」する際も然ることながら「変更」に関する問題が発生しがちです。

契約時の「指定」には上記の“防波堤”が機能しているものの「変更」には遺言の活用という方法もあり、必ずしも保険会社によるモラルチェックの手が届かない場合もあります。

これは、保険法上では受取人の変更権は保険会社の意思とは関係なく契約者が一方的に決められる権利(形成権)と考えられているためですが、保険法においても「被保険者の同意」だけは必要である旨が定められています。

なお参考までに、これも時々ある質問ですが「変更前の受取人の同意」については、保険法上も保険会社の運用上も必要とされていません。

《参考》ニッセイ基礎研究所「保険法早わかりシリーズ-保険金受取人の指定・変更」レポート | ニッセイ基礎研究所

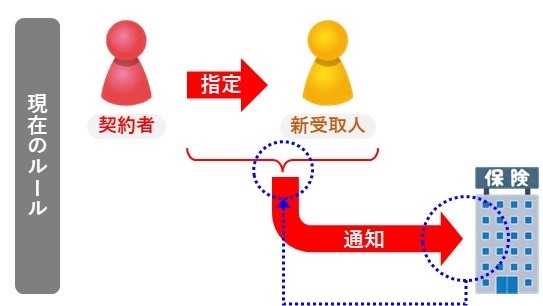

これを知らないとトラブルのもとに!受取人の変更が成立するタイミングはいつ?

上述のとおり「変更」に際しては契約者が一方的に決められる権利(形成権)が認められていることから、次のようなトラブルが発生していました。

契約者が保険会社に変更通知を行う以前に保険事故が発生した場合、当然のことながら変更を知らない保険会社は旧受取人に保険金を支払うことになります。

この場合、新保険金受取人は保険会社に自分への支払を請求することはできません。

こうした事態を招いたひとつの原因として、かつては「変更の意思表示が必ずしも保険会社への通知に限定されていなかった」ことが考えられます。

そこで、現在は次のとおりルールが見直されました。

改めて整備された保険法では、変更の意思表示は「保険会社に対して“通知”によって行うこと」とされ、新旧の受取人に意思表示しても無効である旨が定められました。

かつ、“通知”の発着にはタイムラグがあることから、契約者からの通知発信後~保険会社への通知到着までに保険事故が発生した場合にもトラブルを招かないよう、通知が発信された時点に遡って効力が生ずる旨も定められています。

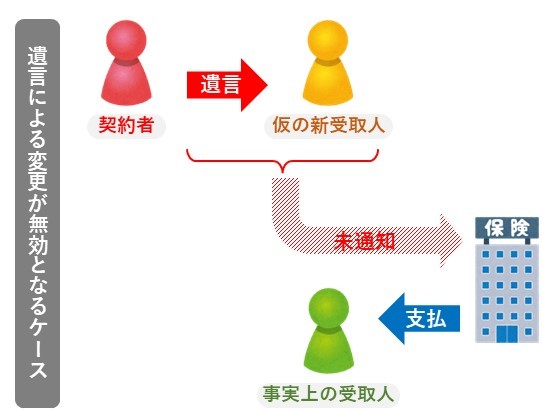

なお、この“通知”が必要とされるルールは遺言による変更にも適用されることから、遺言に記載しただけでは効力を発しません。

従って、例えば遺言が見つからないうちに旧受取人が保険金の受け取りを請求し保険会社が支払を済ませた後に遺言が見つかっても、旧受取人の受け取りは有効になります。

実際、相続(争族)時に発生するトラブルの中には、こうしたルールを知っていれば要らぬ揉め事に発展しなかったであろうケースも見受けられます。

相続にみなされる範囲は?事実婚や同性パートナーでも受取人になれる?

「事実婚や同性パートナーなど戸籍上は他人とみなされる関係性であっても、事実上の家族として受取人に指定したい」

家族の在り方が多様化している昨今において、このように考えている人も多いのではないでしょうか?

原則として、戸籍上の配偶者および2親等以内の血族でなければ受取人に指定することはできないとされてはいますが、最近では多様な価値観への対応が求められる社会的な風潮を背景に、保険会社によっては一定の条件を満たすことで血族以外を受取人として認めるケースも見受けられます。

ただし、次のような条件をクリアすることが求められます。

・お互いに戸籍上の配偶者がいないこと

・3年以上同居していること

・一定期間以上生計を共にしていること

・(同性パートナーの場合)「パートナーシップ証明書」の提出ができること 等

また、これらを証明するにあたって互いの戸籍や住民票、社会保険に関する書類等が必要となることもあり、実際に受取人を指定、変更する場合は、各保険会社への詳細な確認が必用です。

なお、血族以外を受取人に指定することはできても「法定相続人」となるわけではない点に注意が必要です。

死亡保険金の場合は、相続税額の2割に相当する金額を加算した分が税金として徴収されることになります。

詳しくはこちらのコラムをご確認ください。

「生命保険信託」を活用する方法もある?身寄りが居ない場合はどうすればいい?

生命保険信託とは、信託銀行等が保険金の受取人となる仕組みのことです。

万が一のことが起きた際、信託銀行等が代わりに死亡保険金を受け取った上で、保険契約者が生前に定めた親族等に保険金を支払います。この際の支払い方法についても、保険契約者が前もって指定可能です。

特に相続人が未成年者や知的障がい者、高齢者といった財産管理が困難であると予想されるケースで有効な手段だといえるでしょう。

一方で、扱っている生命保険会社が少ないほか、契約時および信託期間中に費用が生じる点がデメリットとして挙げられます。

詳しくはこちらのコラムをご確認ください。

また、身寄りが居ない場合など、受取人を誰に指定すれば良いのか判断に迷う場合もあるかと思います。

対応策はいくつか考えられますが、詳しくはこちらのコラムに記載されていますので宜しければこちらのコラムもあわせてご確認ください。

教えて!受取人は誰でもいいの?身寄りが居ない場合等はどうすればいいの?

まとめ

今回の記事では、相続(争族)に関連した保険金受取人の「指定・変更」にフォーカスして解説しました。

「受取人」に関する問題は多岐にわたり、知っているのと知らなかったのでは大きな違いが生じてしまう大事な問題です。

他にもこのサイトでは様々な「受取人」に纏わるトラブルの事例や知っておきたい情報をご確認いただけますので、「まだあまり、保険金の受取人に関する情報に詳しくない」という方は、ぜひこの機会にご覧になってください。

また、今回ご確認いただいた記事を通じて「実際に自分が加入している契約について確認しておきたい」と思われた方にはこちらのメニューがおすすめです。“受け取ること”に着眼したするセルフチェックポイントを分かりやすく解説した動画やチェックシートをご利用いただけます。

下方の「ぜひ、お気軽にご利用いただきたいメニューはこちら」のすぐ下にある黒いボタン(アップデートメニュー)をタップして次の画面にお進みください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。