皆さんが加入している生命保険の「受取人」はどなたにされているでしょうか?

入院や手術の受取人は自分になりますが、死亡保険金の場合は自分以外の誰かを受取人に指定する必要があります。

生命保険の保険金は固有の財産権があるものとして認められており、税制面を含めよく考えて決めるべきものですが、得てして契約時には「とりあえず」という形で決めがちです。

また、ライフステージが変わった(結婚、離婚等)のに受取人の名義をそのままにしているケースも少なくありません。

では、本来なら誰を指定するのが望ましいのでしょうか?

今回は、「受取人」に関する考え方や税制面への影響等について解説します。

受取人には誰でも指定できるの?

生命保険会社によって取扱いには違いがありますが、一般的には下記の範囲(赤字)であると思われます。

【引用】生命保険の教科書

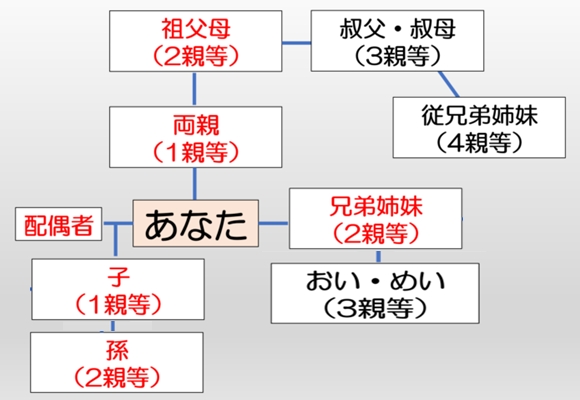

① 配偶者か二親等以内の親族

原則として、受取人は戸籍上の「配偶者」と二親等以内の「親族」に限られます。

「親族」に含まれるのは、本人の一親等にあたる子と両親、二親等にあたる祖父母・孫・兄弟姉妹で、いずれも血のつながった血族のみ(婚姻によって親族となった人は含まれない)となっています。

② 内縁関係や婚約者などの第三者

よくある質問が「内縁」や「婚約者」の取り扱いです。

また最近は価値観の多様化に伴い、戸籍上は他人であっても事実上は家族と変わりない関係にある方や同性パートナーについての照会も多くなっています。

取扱いがある場合は、下記の3点を主な条件としているのが一般的です。

(1)双方に戸籍上の配偶者がいないこと

(2)同居を始めてからすでに一定期間が過ぎていること

(3)生計を一定期間共にしていること

上記の関係性を証明するために、お互いの戸籍、住民票、社会保険の関係書類などを保険会社に提出する、もしくは家庭訪問などの調査によって家族であることの実態を証明する必要があります。

希望される場合は、必要書類や手続きの方法について、各保険会社にお問合わせください。

なお、以下の点では親族を指定する場合との差異があるので注意が必要です。

■ 「死亡保険金の非課税枠」がない

相続税課税上の優遇措置(詳細後述)の非課税枠が無いため、たとえ受取人に指定できたとしても納税額に差が生じます。

■ 「生命保険料控除」が使えない

生命保険料控除には「その保険金などの受取人がすべて、自分または自分の配偶者などの親族である場合」という条件があるため、受取人が第三者の場合は控除が適用されません。

「こんなときはどうすれば…」よくあるケースとは?

結婚、離婚、死亡などのライフステージの変化は、どれくらいの頻度で発生しているのでしょうか?

厚生労働省の発表に基づき計算すると、

約1分に1組が結婚し、

約2分に1組が離婚し、

約30秒に1人が死亡している とのことです。

生命保険における「受取人の名義」はいずれの場合も密接に関わっていて、その都度見直しが必要になると考えられます。

① 結婚によるライフステージの変更

独身時に加入した保険の受取人は「親」にすることが多いと思いますが、結婚後もそのまま名義を変えずにいることでトラブルになったという話はよくあることです。

必ずしも配偶者を受取人にする必要はありませんが、もし理由があって独身時代に加入した保険をそのままにする場合は、別途受取人を配偶者にした保険に加入しておかれるのが良いかもしれません。

これは生命保険に限らない話ですが、たとえば、ご主人側の親名義である家に夫婦で住んでいた場合に、もしご主人が他界するようなことがあったら、遺された奥さまはそのままその家に住み続けることができるでしょうか?

勿論、子がいる場合はご主人の親御さんにとっては血のつながった孫になるので判断も変わってくるかもしれませんが、孫の存在が無ければ、たとえ親御さんが許諾していたとしても、奥さまの心情としては難しい判断になるのではないでしょうか?

こうした心情的な難しさは“お金”の場合も同様に(或いはむしろ)、死亡保険金を受け取った舅や姑から、たとえ全額ではなく一部であったとしても配偶者の手に亘ることはなかなか無いのが実態のようです。

よほど親御さんと仲良くしていた場合は、心情的な障壁は低くなるかもしれませんが、税制面では贈与税の対象となり、せっかく遺された保険金の多くが税金と化すことになります。

なお、追加の加入が難しい場合は、既契約の受取人を分割(割合指定)することも可能です。

諸事情により親の名義を受取人に残したい場合は、例えば5割を親に、5割を配偶者にするなどの対応も考えられますので、詳しくは契約されている保険会社に確認されると良いでしょう。

② 離婚によるライフステージの変更

生命保険には固有の財産権があるので、たとえ何年も前に離婚し、現在は再婚して新たに子を授かっていたとしても、名義を変更していなければ「元の配偶者」が保険金を手にすることになります。

いくら道理が通らないと裁判で訴えてもその判断は変わりませんので、離婚の際は注意が必要です。

なお、離婚時の名義問題としてよくある質問が、まだ子供が幼い場合の対処方法です。

仕方なく元配偶者の名義を残したまま、口頭で自身の考え(子供のために遺したいから)を伝えていたとしても、なかなかその通りにならないことは容易に想像がつくかと思います。

では、このような場合はどうすれば良いのでしょうか?

一般的にこうした場合にお勧めするのは自身が信頼のおける「親」や「兄弟姉妹」への名義変更です。

自身の他界後は親に子(孫)の面倒を見てもらうので、受取人の名義は子にしておいても大丈夫だと考える方もいますが、それも子供のために保険金を遺すには至らない可能性があります。

理由は以下のとおりです。

子が未成年の場合は法律で定められた「未成年後見制度」が適用されることになり、必ずしも元配偶者に親権が渡らないとは限りません。

保険金の手続きは「子の親権者」が行うことになるので、結局は元配偶者が保険金を手にする可能性もあります。

従って、円満離婚かつ自身の他界後は元配偶者が子の面倒をみるのが妥当だと判断するケース以外は、慎重に判断されることをお勧めします。

なお、離婚時には子に掛けている保険(学資保険等)も同様に注意が必要です。

③ 死別によるライフステージの変更(受取人の死亡)

受取人が亡くなった場合には、速やかに受取人変更の手続きをしておきましょう。

仮に、名義変更をする前に被保険者も亡くなってしまった場合を想定してみましょう。

例えば、子どものいない夫婦の夫が以下の名義で加入していたとします。

・契約者:夫

・被保険者:夫

・保険金受取人:妻

妻の死亡後、名義変更を行わないままに被保険者である夫が死亡した場合、その保険金の受取人は「妻の法廷相続人」となります。

妻を亡くした夫が、自身が遺す保険金は親や兄弟に受け取ってほしいと考えていた場合でも、実際には妻の親や兄弟姉妹が保険金を手にすることになるので、これを回避したい場合は、速やかに意図した保険金受取人に名義を変更しておくのが得策です。

受取人の変更に同意は必要?

受取人の変更に必要な同意は下記のとおりです。

・被保険者の同意が必要

・ちなみに受取人の同意は必要なし

保険金殺人等を防止する観点からも、現在は、書面で被保険者の同意に関する署名を取り付けるのが一般的です。

では、遺言が残されていた場合はどうなるのでしょうか?

ご承知のとおり、遺産相続においては「遺言者の意思」が最優先されるので、公正証書遺言があれば効力が認められ、受取人の名義は変更(上書き)されることになります。

但し、保険法では通常の名義変更時と同様に、やはり被保険者の同意が必要である旨が定められています。

なお、参考までに遺言による名義変更の場合、下記のようなトラブルが発生しがちなので注意が必要です。

遺言が効力を発揮するには保険会社が通知を受理する必要がありますが、通知が届いたタイミングよりも先に変更前の受取人に対して既に保険金が支払われていた場合は、遺言通りに保険金が支払われることはなくなります。

保険会社への通知は相続人が行うことになるかと思いますが、タイミングが遅くなれば上記のとおり無効になることもあり、また相続人が受取人の変更を納得していない場合は、保険会社への通知を拒否することも考えられるので、遺言による名義変更が必ずしもベストな選択ではない可能性があることを認識しておきましょう。

保険金にかかる税金は?

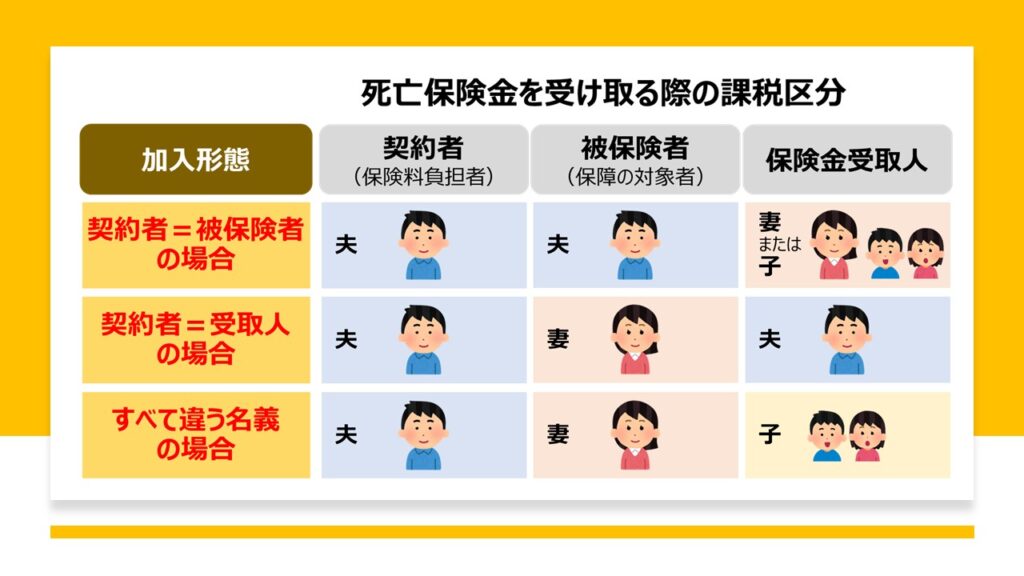

死亡保険金を受け取る際の課税区分は下表のとおりです。

① 【相続税】

契約者、被保険者が同じで、受取人が異なる場合

契約者、被保険者が夫、受取人が妻の場合、死亡保険金には「相続税」が課税されます。

相続税には「基礎控除(非課税枠)」があるので、相続財産の合計が以下の範囲内であれば相続税はかかりません。

■ 3,000万円+法定相続人の数×600万円

さらに、法定相続人が受取人となる場合は下記も非課税になります。

■ 500万円×法定相続人の数

極端な例ですが、生命保険以外の相続財産が一切ない場合は以下の計算となり、相続税はかかりません。

・死亡保険金 5,000万円

・受取人 妻

・法定相続人 妻と子の2人

【基礎控除】

5,000万円-(3,000万円+2人×600万円)=800万円

【非課税枠】

800万円<(500万円×2人)

② 【所得税】

契約者、受取人が同じで、被保険者が異なる場合

契約者、受取人が夫、被保険者が妻の場合、死亡保険金には「所得税」が課税されます。

死亡保険金を一時金で受け取った場合の計算方法は、お祝い金や満期保険金などを受け取った場合と同じく、以下のとおり一時所得として計算します。

■ 一時所得の所得課税額

課税される額=(受け取った金額-支払った保険料-一時所得の特別控除額(最高50万円))÷2

上記の金額を、給与所得等の他の所得と合計して、所得税が計算されます。

一方、年金として生命保険金を受け取る場合は、「公的年金等以外の年金に係る雑所得」に該当します。

その場合は、原則として受け取る年金額から「所得税」が差し引かれます。

③ 【贈与税】

契約者、受取人、被保険者がすべて異なる場合

契約者が夫、被保険者が妻、受取人が子の場合、死亡保険金には「贈与税」が課税されます。

この場合、お祝い金や満期保険金に贈与税がかかる場合と同様に、死亡保険金から最高110万円の基礎控除を除いた額に贈与税が課税されます。

一般的には、相対的に税金額が高額になってしまう可能性があるため注意が必要です。

実際に、よくみかける実例は以下のパターンです。

例①:職場で加入

団体加入の割引を受けるために給与天引きを活用されている方は多いと思います。

一方で、配偶者(例えば奥さま)の意向で、自分の保険の受取人は子(例えば息子)にしておきたいという場合もあるでしょう。

このケースでは、以下のとおり加入形態が贈与税の対象になります。

・契約者 夫

・被保険者 妻

・受取人 息子

例②:親掛けの保険

子どもの頃に親が掛けていた保険をそのまま継続し、結婚に伴い受取人だけを自分の妻に変更していたとします。

このケースでは、以下のとおり加入形態が贈与税の対象になります。

・契約者 親(例えば父親)

・被保険者 息子(自分)

・受取人 息子の妻(配偶者)

もし、これらのケースに当てはまる可能性があると思われた方は、すぐにご確認されることをおすすめします。

まとめ

今回は、「受取人」に関する考え方や税制面への影響について解説しました。

結婚や離婚、死別など家族構成に変化がある際は、生命保険の受取人の変更を検討する良い機会です。

紹介したようなトラブルを招かないように、必要に応じて速やかに手続きを行いましょう。

ご自身の契約が気になった方には、加入内容のセルフチェックをサポートする、こちらのメニューのご活用をおすすめします。

下方(黒いボタン↓)の 「アップデートメニュー」 をタップしてご覧ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。