日本は国民皆保険制度であり、職種や雇用形式、年齢に応じて誰もが何らかの公的医療保険制度に加入しています。

そのため、公的医療保険を使って医療を受ける場合は、診察や検査、手術、薬の処方などによって発生した医療費に対して患者が窓口で支払う自己負担額は原則3割に軽減されています。

年齢や所得によっては、さらに自己負担額が軽減される方もいます。

では、いったい誰がどのように残り7割の医療費を負担しているのでしょうか?

今回の記事では、公的健康保険制度における医療費負担の仕組みについて詳細に解説していきます。

公的医療保険の種類を知っていますか?

大前提として、公的医療保険は加入している被保険者から少しずつ保険料を集めて、加入者のだれかが病気やケガをしたときに医療費の一部を支払うという制度です。

もし民間の保険しかなければ、病気にかかりやすい人はより高額な保険料を提示され、保険そのものにも加入できないかもしれません。

しかし日本では、国民全員の参加で成り立つ国民皆保険制度があるため、安心で安全な医療サービスを少ない費用負担で受けられることができるのです。

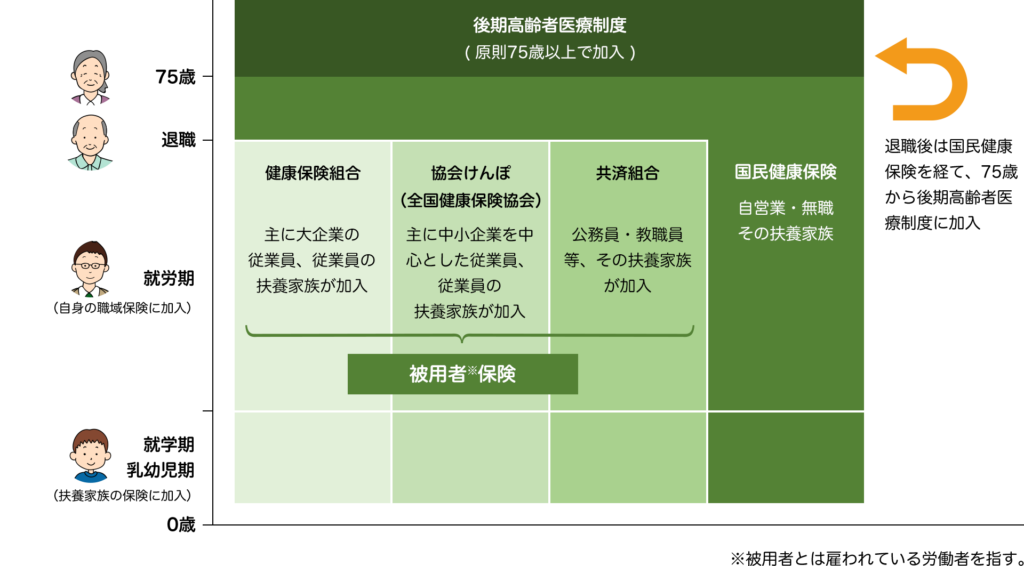

公的医療保険は加入者の職種や雇用形式、年齢に応じて「被用者保険」「国民健康保険」「後期高齢者医療制度」の3種類に分類されます。

(引用)日本医師会

それぞれについて解説します。

①被用者保険

被用者保険とは、サラリーマンや公務員などの被用者やその扶養家族を対象にした公的医療保険制度のことを指します。

被用者保険の種類は、主に以下の4つに分類されます。

- 組合管掌健康保険→大企業の被用者を対象とした健康保険

- 全国健康保険協会管掌健康保険(協会けんぽ)→中小企業の被用者を対象とした健康保険

- 船員保険→船員が対象

- 共済組合→公務員が対象

保険料は被用者の給与水準によって定められ、被用者と企業が折半して支払います。

また、扶養家族分の保険料も加入者が支払うため、扶養されている家族自身に支払いの義務はありません。

②国民健康保険

国民健康保険は市区町村が運営する公的医療保険制度で、主に自営業やフリーランス、農業、無職の人など企業に所属していない人が加入する保険です。

支払うべき保険料は、世帯ごとに収入や資産額、世帯人数に応じて算出され、世帯主が負担します。

③後期高齢者医療制度

被用者保険、国民健康保険のどちらに加入していても、75歳以上、もしくは65歳以上で障害を持つ方は脱退し、新たに後期高齢者医療制度への加入をすることになります。

対象となる高齢者は家族単位ではなく個人単位で保険料を支払います。

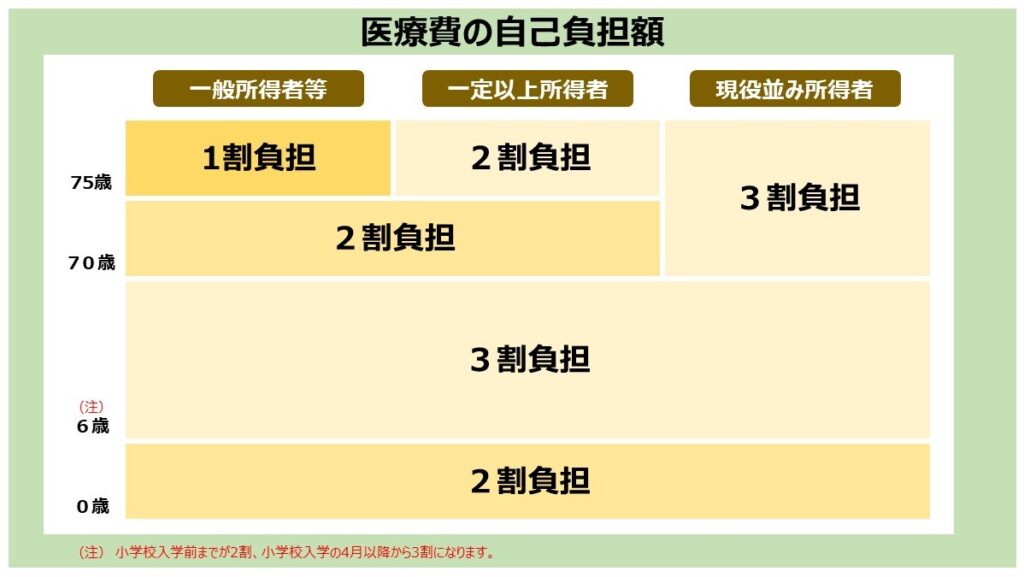

患者の自己負担割合は?

《図解》厚生労働省HPを元に作成

1927年(昭和2年)に、日本ではじめて労働者を対象とした健康保険が始まったときは、今のように窓口での一部負担金の支払いはなく、健康保険被保険者証(健康保険証)を見せれば、患者の負担なしで医療を受けることができました(国民健康保険は当初から窓口負担あり)。

しかし、厳しい保険財政を背景に、サラリーマンの健康保険にも窓口負担が導入され、現在は70歳未満の人は、加入している健康保険に関係なく、窓口で保険証を提示すれば自己負担割合は3割となっています。

70歳以上74歳未満の方は原則2割負担ですが、現役並み所得者の場合は3割負担となります。

また、後期高齢者医療制度ではこれまで1割負担または現役並みの収入世帯は3割負担という2区分でしたが、2022年10月以降は下記の条件の方は2割負担になり、後期高齢者医療制度の自己負担割合は「1割」「2割」「3割」の3区分になりました。

- 単身世帯で課税所得28万円以上、かつ「年金収入+その他の所得」が200万円以上

- 複数世帯で課税所得28万円以上、かつ「年金収入+その他の所得」が320万円以上

例えば自己負担3割の場合、本来の医療費が5,000円だとしても窓口で支払う医療費は1,500円で済みます。

では、残りの7割、この場合の3,500円は誰がどのように払ってくれているのでしょうか?

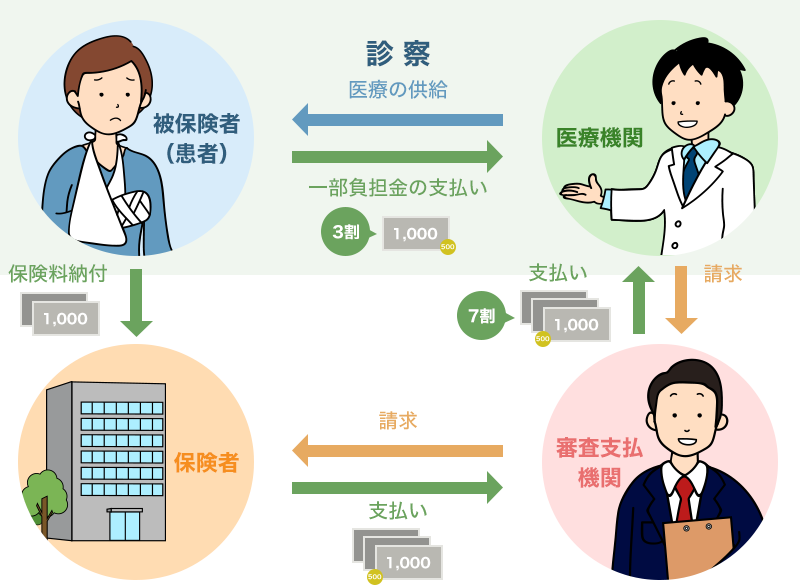

医療費負担の仕組み

(引用)日本医師会

皆さんが患者として医療機関を受診した場合、窓口で1〜3割を自己負担します。

医療機関は、発生した医療費の1〜3割を患者から受け取り、残り7割分のお金を「審査支払機関」に請求することで、「保険者」と呼ばれている機関から支払われる仕組みです。

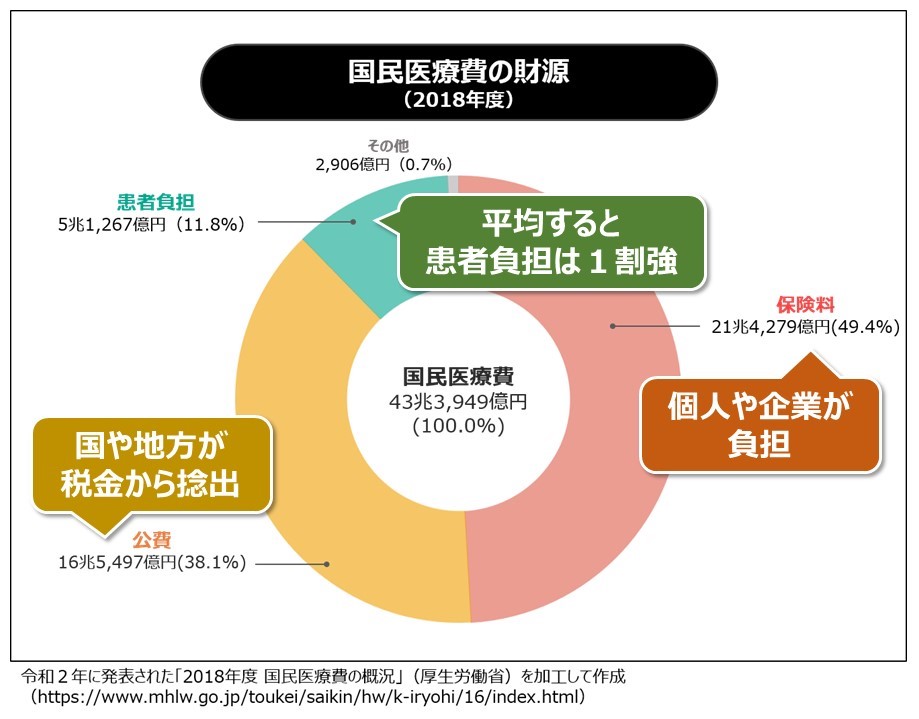

保険者の主な財源は、皆さんや企業が月々納めている保険料になります。

またその他にも、国や地方自治体が税金から捻出しています。

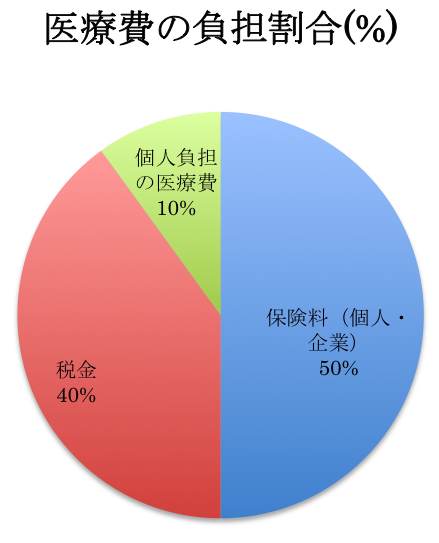

財源の内訳は、概ね約50%が個人や企業が支払った保険料であり、約40%は国や地方が税金から捻出しています。(公的健康保険制度によっても異なります。)

また、平均すると実際に患者自身が負担した割合は約1割強となっています。

《引用》税金・社会保障教育サイト(年金や医療や介護にどれくらいお金が使われてる?社会保障費の財源内訳 | 税金・社会保障教育(mmea.biz))を元に一部加筆して作成

このようにして、個人、企業、地方、国が協力して捻出した財源をもとに、それぞれの患者が医療機関を受診した際に発生する医療費を負担しているのです。

まとめ

今回の記事では、公的医療保険の医療費負担の仕組みについて解説させていただきました。

公的医療保険制度によって、保険診療を受ける全ての人が少ない負担で医療サービスを受けることができます。

しかし、その一方で今後も公的健康保険制度を維持できるかどうかについては、疑問視する方が多いのではないでしょうか?

今後も少子高齢化に歯止めがかからなければ、保険料を納める若者はさらに減少し、逆に、病気や介護により受益者側となる確率が高い高齢者は増加していくため、制度そのものを維持できなくなる可能性があることを、誰もが認識しているからではないでしょうか?

他方、2016年4月には「患者申出療養制度」の導入により混合診療についての一部運営が見直されるなど、ここ数年の動きをもとに、「今後は自由診療の領域が拡大する方向にあるのでは」との見解を持つ専門家が増え始めているようです。

分かりやすく言えば、「自由診療=健康保険が適用されない診療」という理解であり、その場合は治療費等の全額が自己負担になることを示しています。

国家予算の約4割にもなる国民医療費の継続した高騰や、増え続ける高額薬剤費の問題、そして逼迫する財源問題などを鑑みれば、やむを得ない方向性なのかもしれませんが、こうした状況に歯止めがかからない中で私たち国民にできることは、しっかりと“現実”を認識したうえで、でき得る範囲で適切な自助努力を施すことではないでしょうか?

では、どうやってその”現実”を知ればよいのでしょうか?

前述の「患者申出療養制度」や「自由診療」等について、さらに詳しく確認しておきたいと思われた方は、続けてこちらの記事をご確認されると良いかもしれません。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 をタップしてご覧ください。

続けてご覧になっていただきたい記事はこちら:

知らないと損!「〇〇診療」の違いとは?保険診療・自由診療・先進医療・混合診療

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。