病気やけがで仕事に就けなくなって会社を休むと、勤務先から十分な給与が受け取れなくなります。就職したてで貯蓄が不十分な人や、養っている家族がいる人などが給与を得られなくなると、生活は苦しくなってしまうでしょう。

実は、会社員が病気やけがで仕事を休んだとき、要件を満たせば「傷病手当金」を受給して、当面の生活費や病気の治療費などをカバーできます。

そこで今回は、会社員にとって心強い制度といえる傷病手当金について、支給額や支給期間、支給要件などをわかりやすく解説します。

傷病手当金は働けなくなったときの収入を保障する制度

傷病手当金は、病気やけがで休養する人とその家族の生活を支えるための制度です。

会社員や公務員が、業務外で負った病気やけがで会社を3日連続で休み、勤務先から十分な給与をもらえなくなったときに支給されます。 傷病手当金の支給額は、給与のおよそ2/3です。支給期間は、通算で1年6か月となります。

傷病手当金を受給できるのは、会社員や公務員など主に社会保険(健康保険)に加入して被保険者となっている人です。パートやアルバイトでも、自分自身で健康保険に加入して保険料を支払っていれば、傷病手当金を利用できます。

傷病手当金を受給できる要件

傷病手当金を受給できるのは、以下の要件を満たす人です。

- 病気やけがで療養中である

- 療養のために仕事に就けない

- 連続した3日間を含む4日以上仕事に就けない

- 休業した期間中に給与が支払われていない

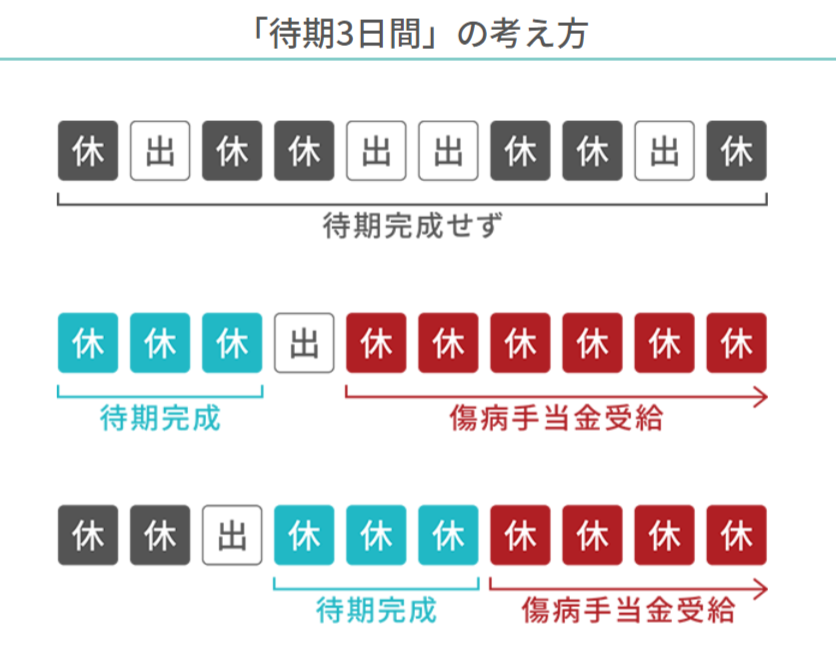

傷病手当金の支給が開始されるのは、有給休暇や土日祝日を含む連続した3日間の待期期間が終わったあとです。待期期間の考え方については、以下のイメージ図をご覧ください。

傷病手当金を申請するときは、申請書類を記入し勤務先を通じて加入している健康保険に提出するのが一般的です。申請書類には、担当医師や勤務先に記入してもらう箇所もあります。(※申請方法は、勤務先によって異なります。)

仕事に就けない状態であるかどうかは、医師の意見や本人の業務内容などをもとに、加入している健康保険が判断します。医師の証明があれば、通院をしながらの自宅療養や精神疾患(うつ病・パニック障害など)も支給の対象です。

一方で医療機関を受診せずに自分自身の判断で仕事を休んでいると、傷病手当金は受給できません。また、業務中や通勤途中で負った病気やけがで休んだ場合は、傷病手当金ではなく労災保険の休業補償給付の対象となります。

傷病手当金の支給額

傷病手当金の1日あたりの支給額は、以下の計算式で決まります。なお、支給額の計算に賞与は含みません。

- 1日当たりの支給額=支給開始日の以前12か月の各標準報酬月額を平均した額÷30日×2/3

標準報酬月額は、従業員の健康保険料や厚生年金保険料を計算するときに用いられる賃金額です。実際に受け取っている賃金額とは、若干異なります。標準報酬月額は、基本的に給与明細で確認できますが、記載がない場合は勤務先に問い合わせると良いでしょう。

例えば、標準報酬月額の平均が月額36万円である場合、1日あたりの支給額は「36万円÷30日×2/3=8,000円」となります。

傷病手当金の支給期間

傷病手当金が支給される期間は、支給開始日から通算して1年6か月です。支給開始日以降に出勤した期間については、傷病手当金の支給期間にカウントされません。(※支給開始日が令和2年7月2日以降の場合)

傷病手当金の注意点

休業しているあいだに勤務先から給与を受け取った場合、傷病手当金は支給されません。ただし、受け取った給与の日額が傷病手当金の日額よりも少ない場合は、その差額を支給してもらえます。

例えば、傷病手当金の日額が8,000円、給与の日額が6,000円である場合、支給額は2,000円です。

他にも、障害状態を負ったときの障害厚生年金(または障害手当金)や、出産のために会社を休んだときの出産手当金などを受け取った場合も、傷病手当金の支給額が調整されます。

退職後も傷病手当金を受給できることがある

会社を退職して、健康保険の被保険者の資格を失ったとしても、引き続き傷病手当金を受給できることがあります。退職後に傷病手当金を受給できるのは、以下2つの要件を満たしたときです。

- 資格を失う日の前日まで健康保険の被保険者の期間が継続して1年以上ある

- 資格を失う日の前日時点で傷病手当金の受給中、または受給要件を満たしている

ただし、退職後の傷病手当金は、仕事に就ける状態になると支給が停止され、その後再び仕事に付けない状態になったとしても支給は再開されません。

また、退職したあとにそれまで加入していた健康保険を任意継続している人は、病気やけがで働けない状態になっても傷病手当金を受給できない点に注意が必要です。

まとめ:民間の保険を検討するときは傷病手当金を理解しよう

民間保険会社では、病気やけがで働けなくなったときに保険金を受け取れる就業不能保険や所得補償保険に加入できます。また、生命保険や医療保険などの特約で備えることも可能です。

しかし民間保険会社が取り扱う保険に加入すると、保険料の支払いが発生します。加入前に必ず傷病手当金の内容を理解したうえで、民間保険の必要性を考えましょう。

がんをはじめとした大病を患ったときや、交通事故で大けがを負って仕事を休んだとき、傷病手当金と預貯金で対処できるのであれば、民間の保険に加入する必要性は低いでしょう。一方で、就職したばかりで貯蓄があまりない人や、小さい子どもを育てており少しでも収入が減ると生活に困る人は、民間の保険に加入して備えておくと安心です。

加入している健康保険によっては、独自の付加給付を実施しており、支給額の上乗せや支給期間の延長を受けられることがあります。まずは、ご自身が加入している健康保険組合から支給される傷病手当金の内容を確認してみてはいかがでしょうか。また、転職時の保険の見直し方法については、以下の記事でもご紹介しています。参考にしてみてください。

続けてご覧になっていただきたい記事はこちら:

転職時の保険の見直し方法。まずは社会保険と福利厚生を確認しよう

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。