「相続税がかかるのは、一部の富裕層だけ」と思っていませんか?

ところが2014年の税制改正により、2015年1月以降は相続税の対象者が増えました。

「相続税は富裕層にしか関係ない」と思っていると、予期せぬ相続税の発生によって困ってしまう可能性もあるので注意が必要です。

本記事ではご自身で相続税を計算する方法とあわせて、相続税を節税する方法も解説します。「税制改正で相続税がかかりやすくなったと聞いたけど、我が家は大丈夫?」と不安のある人は、参考にしてみてください。

他人ごとじゃない?10人に1人が相続税を申告している

2014年の税制改正により、相続税の基礎控除額が変更になりました。内容は基礎控除額の大幅な引き下げです。

【2014年12月31日までの基礎控除額】

5000万円 + (1000万円 × 法定相続人の数)

【2015年1月1日からの基礎控除額】

3000万円 + (600万円 × 法定相続人の数)

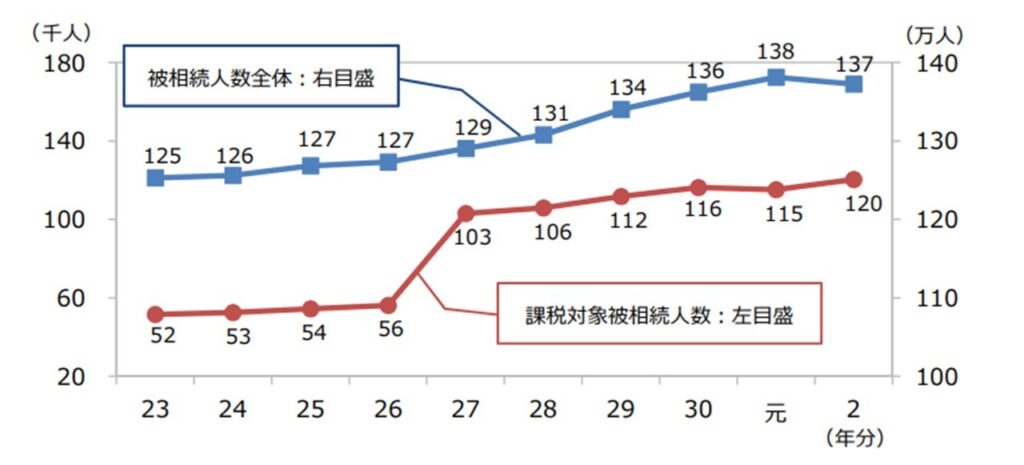

下記の図表は、国税庁が発表している被相続人数の推移を示したものです。

上記の図表を見ると、2020年の被相続人数は2014年から大きく変わっていないにもかかわらず、相続税の課税対象人数は、56万人(課税割合4.4%)から120万人(課税割合8.8%)にまで増加しています。今まで他人ごとだと思っていた人も、相続税がかかる可能性が高くなっているのです。

自身で相続税を計算するための方法を解説

ここからは、自身で相続税を計算するための方法を、下記の順番に沿って解説します。

- 相続税の申告が必要な人とは

- 相続税がかかる財産

- 相続税の価額から控除できる債務と葬式費用

- 相続税の計算方法

1.相続税の申告が必要な人とは?基礎控除額を超える財産を取得した人

相続税の申告が必要な人とは、課税価格の合計額が遺産にかかる基礎控除額を超える人です。「相続税がかかる財産の合計額」から「債務と葬式費用の合計額」を差し引いた金額が、「遺産にかかる基礎控除額」を超える場合、その財産を取得した人は、相続税を申告する必要があります。

遺産にかかる基礎控除額とは、下記の計算式を用いて計算します。

- 3000万円 + (600万円 × 法定相続人の数)

法定相続人の数とは、相続人のうち相続の放棄をした人があっても、その放棄がなかったものとみなします。また、被相続人に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人まで、実子がいないときは2人までとなります。

2.相続税がかかる財産

相続税は、原則として、死亡した人の財産を相続や遺贈によって取得した場合に、その取得した財産にかかります。この場合の財産とは、土地、建物、株式や公社債等の有価証券、現金や預貯金のほか、貸付金など金銭的価値のあるすべてのものをいいます。

次の財産も相続税法の規定などにより、相続税の対象です。

- 死亡退職金

- 生命保険契約の死亡保険金

- 事業用財産

- 非上場株式

- 死亡前3年以内に被相続人から財産を受けた財産

- 相続時精算課税による贈与

- 教育資金の一括贈与にかかる贈与税の非課税の適用を受けた場合の管理残額

- 結婚・子育て資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

相続税がかからない財産

一方で、次のような財産は相続税がかかりません。

- 墓地、仏壇、仏具、神具など

- 生命保険の非課税枠

- 死亡退職金の非課税枠

生命保険金や死亡退職金の非課税枠はそれぞれ、次の算式によって計算した金額です。

- 500万円 × 法定相続人の数

3.相続財産の価額から控除できる債務と葬式費用

相続税を計算するときは、被相続人が残した借入金などの債務や、負担した葬式費用を遺産総額から差し引くことができます。

差し引くことができる債務には、被相続人の借入金や未払い金のほかに、被相続人が納付または徴収されるはずであった所得税などの税金についても含まれます。

葬式費用は、以下のものが遺産総額から差し引くことができます。

- 葬式にあたり、お寺などに対して読経料などのお礼をした費用

- 葬式や葬送に際して、葬儀社などへ支払った費用

- お通夜に要した費用

- 遺体や遺骨の捜索または運搬にかかった費用

なお、次のような費用は、遺産総額から差し引くことができません。

- 墓地や墓碑などの購入費用

- 香典返しのためにかかった費用

- 初七日や法要に要した費用

4.相続税の総額を計算する手順とは?具体例も解説

相続税の一般的な計算は、次の手順で行います。

- 各人の課税価格を計算する

- 相続税の総額を計算する

- 各人ごとの相続税額を計算する

- 各人の納付税額を計算する

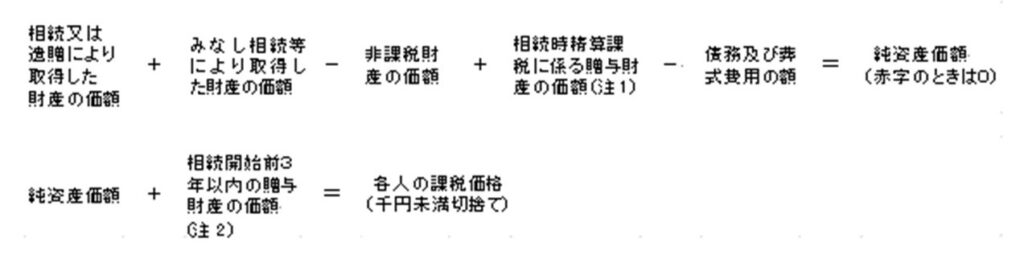

イ)各人の課税価格を計算する

まずは、相続や遺贈および、相続時精算課税制度の適用を受ける贈与によって財産を取得した人ごとに、課税価格を計算します。計算は以下の図のように行います。

ロ)相続税の総額を計算する

次に、相続税の総額を計算します。相続税の総額は、以下の手順で計算します。

- 先ほど「各人の課税価格の計算」で計算した課税価格を合計して、「課税価格の合計額」を算出します。

- 課税価格の合計額から基礎控除額を差し引いて課税遺産総額を計算します。基礎控除額は「3000万円 + 600万円 × 法定相続人の数」で求めます。

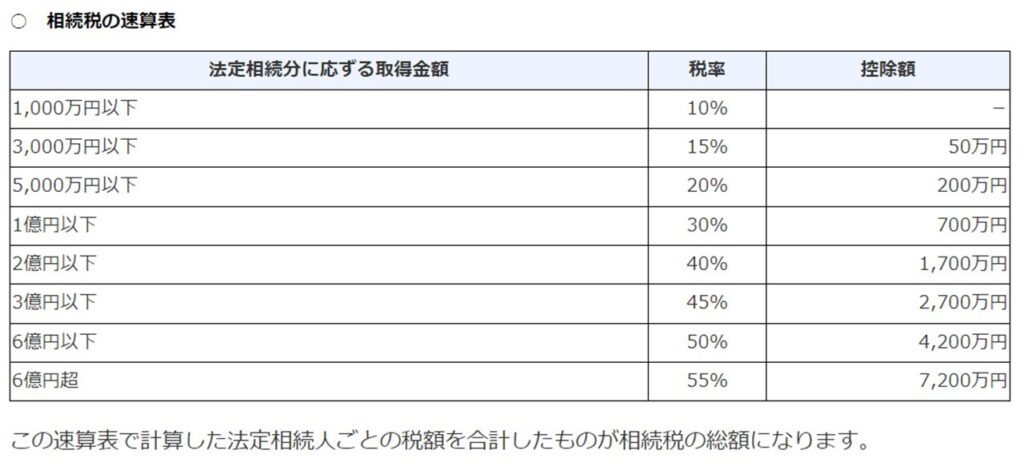

- 上記②で計算した課税遺産総額を、各法定相続人が民法の法定相続分に従って取得したものとして、各法定相続人の取得金額を計算します。 【計算式】課税遺産総額 × 各法定相続人の法定相続分 = 法定相続分に応ずる各法定相続人の取得金額

- 上記③で計算した法定相続人ごとの取得金額に税率を乗じて相続税の総額の基となる税額を算出します。税率は以下の図表のとおりです。

また、計算は以下の式を用いて行います。

- 法定相続分に応ずる各法定相続人の取得金額 × 税率 = 算出税額

5.上記④で計算した法定相続人ごとの算出税額を合計すれば、相続税の総額が計算できます。

ハ)各人ごとの相続税額を計算する

上記の「相続税の総額を計算する」で計算した相続税の総額を、財産を取得した人の課税価格に応じて割り振ると、財産を取得した人ごとの相続税額が計算できます。

計算式は以下のとおりです。

- 相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額

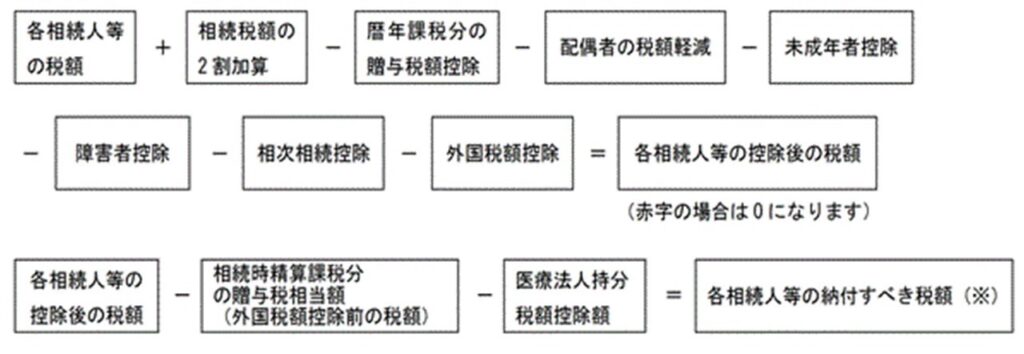

ニ)各人の納付税額を計算する

上記「各人ごとの相続税額を計算する」で計算した各相続人等税額から、各人の事情に応じて適用される「税額控除」を差し引いた残りの額が各人の納付税額になります。

各種の税額控除は次の順序で計算します。

相続税の申告で有効な節税対策とは

最後に、相続税を節税するために有効な方法について解説します。

110万円の基礎控除等を利用して生前贈与を行う

死亡前3年以内に行った贈与は、相続税の課税対象になります。

しかし生前から、贈与税の基礎控除(110万円)や、教育資金や住宅取得資金の一括贈与等の特例制度を利用した贈与によって、節税対策を行うことが可能です。

贈与税の基礎控除は、受贈者1人につき年間110万円までの贈与であれば非課税になります。そのため、毎年110万円の贈与を5年間行えば550万円の節税が可能です。

ただし、贈与する約束(契約)を1年ごとに行うのではなく、10年間定額を贈与するといった約束(契約)をしてしまうと、定期金給付契約に該当してしまいます。1年間の贈与額が110万円以下だとしても、10年分の1100万円を贈与するものだったとみなされ課税される可能性があるため、注意が必要です。

生命保険の非課税枠を利用する

生命保険金には、相続税の非課税枠が「500万円 × 法定相続人の数」分あります。この非課税枠を有効活用して、節税を行う方法があります。

現在、生命保険に加入していないとして、法定相続人が2人いると仮定します。すると、「500万円 × 2人=1000万円」が生命保険金の非課税枠になります。しかし、実際に受け取る生命保険金がないため、1000万円の非課税枠が余っている状態です。

この非課税枠を利用するために生命保険に加入すれば、相続税の節税対策が可能です。生命保険を活用した相続税対策については、以下の記事でも解説しているので、あわせて参考にしてみてください。

関連記事:相続税対策に生命保険は活用できる?向いている保険種類と活用ポイント

まとめ:贈与税の特例を活かして相続税の節税対策を考えよう

贈与税の特例制度は、相続税の節税対策に今まで活用されてきました。しかし、贈与税の特例制度は、「富裕層が家族内で、資金をやり取りしているだけではないか」との指摘を受けて、近い将来に廃止されてしまうかもしれません。

贈与税の基礎控除や、生命保険の非課税枠を利用した節税は、富裕層でなくても実行できる方法です。生前贈与の方法は以下の記事でも解説しているため、あわせて確認してみてください。

続けてご覧になっていただきたい記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。