「生命保険に加入すると税金が安くなる」

こんな言葉を聞いたことがある方も少なくないのではないでしょうか?

但し、これは言葉足らずで誤解を招きかねません。

「保険料の一部が所得控除の対象となる」と表現するのが正しく、活用されている方も多いと思います。

ところで、皆さんの中にこう思われている方はいませんか?

「自分が加入している保険の、どの保険料がどの控除枠に該当するのか?言葉が難しくてよくわからない」

実は、他にも専門的な知識が必要とされるところがあり、多くの方が勤務先の精通者を頼りながらなんとかして申告しているのが現実です。

そこで今回の記事では、生命保険料控除制度について解説します。

生命保険料控除制度とは保険料によって税金が軽減される制度

生命保険料控除制度とは、生命保険料として支払った金額を所得から控除する「所得控除制度」のひとつで、本制度より所得税と住民税が軽減されます。

ところで、そもそも生命保険料はなぜ所得控除の対象として優遇されるのでしょうか?

生命保険は公的保険を補う位置付けとして、延いては国民の生活を支える役割の一部を担うことから、その社会公共性に鑑みて所得控除の対象となりました。

その歴史は古く、大正12年の衆議院議員の議員立法により創設されています。

近年では2012年に一部の制度が改正され、以下の通り「保険の契約年月」により適用される制度が異なる運営となりました。

| 旧制度の適応対象 | 2011年12月31日以前に締結した保険契約等に係る保険料等。 |

| 新制度の適応対象 | 2012年1月1日以降に締結した保険契約等に係る保険料等。 ただし、契約日が2011年12月31日以前で、2012年1月1日以降に更新・特約中途付加等により契約内容が変更された場合も含みます。 |

ただし、改正前に契約した生命保険であっても、2012年1月1日以降に更新したもの、あるいは特約を付加したものに関しては新制度が適用されます。

他にも、旧制度と新制度の両方に対象契約がある場合など、様々な留意点があるので詳しくは後述します。

生命保険料控除制度の控除の種類

生命保険と一口にいっても、その種類は様々です。

生命保険料控除制度では、生命保険の種類に応じて別々に保険料が控除されます。

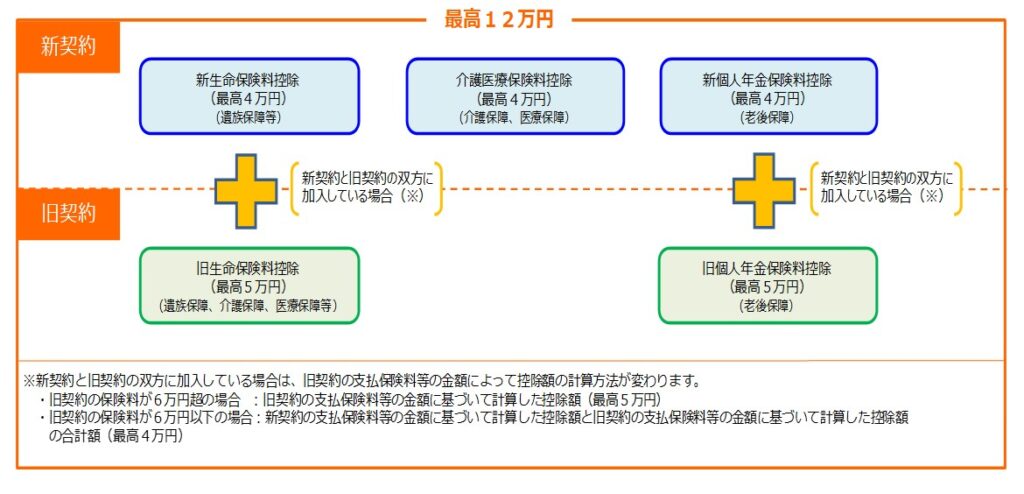

新制度では、生命保険を「一般生命保険」「個人年金保険」「介護医療保険」の3つの種類にわけ、それぞれにおける控除上限額および3つの控除全体の上限額が定められています。

一方、旧制度においては、生命保険を「一般生命保険」「個人年金保険」の2つに分けられており、それぞれにおける控除上限額と2つの控除を合計した上限額が定められていました。

【引用元】国税庁

「一般生命保険」とは、生存していることあるいは死亡したことに対して一定の保険金や給付金が支払われる保険です。

例えば定期保険や終身保険、収入保障保険などが該当します。

「個人年金保険」とは、個人年金保険料税制適格特約が付加された保険のことです。

保険料を支払うと、契約で決めた年齢になったときから一定期間あるいは終身にわたって年金を受け取ることができます。

「介護医療保険」とは、入院や通院、手術、介護にかかわる事態が生じたときに一定の保険金もしくは給付金などが支払われる保険です。

例えば民間の医療保険や介護保険、がん保険などが該当します。

新制度から設けられたこの「介護保険料」が一般の方からは「よくわからない」と言われる対象のひとつです。

名前に「介護」とあることから、介護を保障内容とした保険のみが対象となるようにイメージしがちですが、実際には上述のとおり、三大疾病などを保障する「医療保険」や「がん保険」も対象になるので注意が必要です。

現在加入している保険がどれに該当するのかわからないという方は、「生命保険料控除証明書」で確認できます。

生命保険料控除証明書は、基本的に年末調整前に自宅に郵送されるため、今すぐ保険の種類を確認したい場合は、加入している保険会社の問い合わせ窓口に尋ねてみましょう。

では続けて、生命保険料控除額がどれくらいになるのか、具体的に確認してみましょう。

生命保険料控除の新旧制度における適用限度額

新旧制度の適用限度額の概要は下表のとおりです。

【引用元】保健の教科書

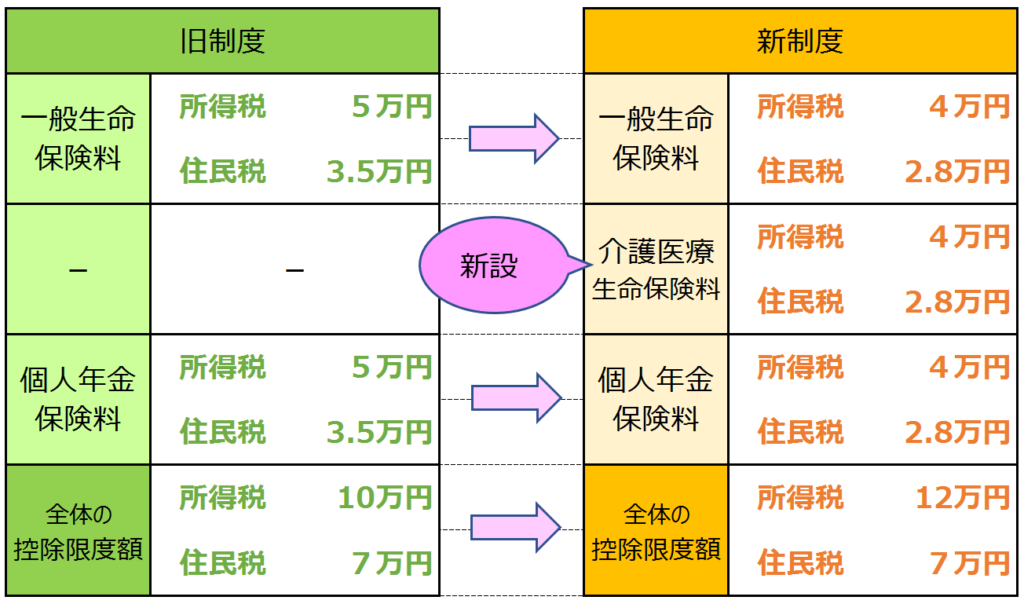

旧制度における生命保険料控除の上限額が、所得税10万円、住民税7万円であるのに対し、新制度における生命保険料控除の上限額は、所得税12万円、住民税7万円です。

また、この上限額は各保険の合算の金額であるため、上限額の控除を得るには、旧制度であれば一般生命保険と個人年金保険、新制度であれば一般生命保険と個人年金保険、介護医療保険のすべてに加入し、なおかつそれぞれの年間保険料が一定以上の金額でなくてはなりません。

生命保険控除額の計算方法

ここからは、生命保険料控除額の具体的な計算方法をご紹介します。

なお、よくある誤りのひとつに、「控除される額」と「実際に税金が軽減される額」との認識違いがあります。

計算結果の「保険料控除額」はあくまで課税対象となる所得額から控除される額であり、実際に所得税や住民税が軽減される額ではないので注意しましょう。

【新制度の場合】

2012年1月1日以降に契約した生命保険、あるいは更新や特約を付加した生命保険については新制度が適用されます。

一般生命保険と個人年金保険、介護医療保険の3つに分けて控除額を計算していきましょう。

① 所得税

年間保険料に対する所得税の控除額の計算は下表の通りです。

| 年間の保険料 | 控除額 |

| 20,000円以下 | 年間の保険料全額 |

| 20,000円超40,000円以下 | 年間保険料×1/2+10,000円 |

| 40,000円超80,000円以下 | 年間保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

例えば、一般生命保険料として年間50,000円、個人年金保険料として年間120,000円、介護医療保険料として年間30,000円支払っていた場合、それぞれの控除額は以下のとおりです。

- 一般生命保険料の控除額:50,000円×1/4+20,000円=32,500円

- 個人年金保険料の控除額:40,000円

- 介護医療保険料の控除額:30,000円×1/2+10,000円=25,000円

これらを合算し、所得税の生命保険料控除額は「97,500円」となります。

② 住民税

年間保険料に対する住民税の控除額の計算は下表の通りです。

| 年間の保険料 | 控除額 |

| 12,000円以下 | 年間の保険料全額 |

| 12,000円超32,000円以下 | 年間保険料×1/2+6,000円 |

| 32,000円超56,000円以下 | 年間保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

所得税の例と同様の保険料の場合、それぞれの控除額は以下のとおりです。

- 一般生命保険料の控除額:50,000円×1/4+14,000円=26,500円

- 個人年金保険料の控除額:28,000円

- 介護医療保険料の控除額:30,000円×1/2+6,000円=21,000円

これらを合算すると「75,500円」になりますが、住民税の生命保険料控除額の上限は70,000円のため、実際の控除額は「70,000円」になります。

【旧制度の場合】

2011年12月31日以前に契約した生命保険、あるいは更新や特約を付加した生命保険については旧制度が適用されます。

一般生命保険と個人年金保険の2つに分けて控除額を計算していきましょう。

① 所得税

年間保険料に対する所得税の控除額の計算は下表の通りです。

| 年間の保険料 | 控除額 |

| 25,000円以下 | 年間の保険料全額 |

| 25,000円超50,000円以下 | 年間保険料×1/2+12,500円 |

| 50,000円超100,000円以下 | 年間保険料×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

例えば、一般生命保険料として年間60,000円、個人年金保険料として年間120,000円支払っていた場合、それぞれの控除額は以下のように計算できます。

- 一般生命保険料の控除額:60,000円×1/4+25,000円=40,000円

- 個人年金保険料の控除額:50,000円

これらを合算し、所得税の生命保険料控除額は「90,000円」となります。

② 住民税

年間保険料に対する住民税の控除額の計算は下表の通りです。

| 年間の保険料 | 控除額 |

| 15,000円以下 | 年間の保険料全額 |

| 15,000円超40,000円以下 | 年間保険料×1/2+7,500円 |

| 40,000円超70,000円以下 | 年間保険料×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

所得税の例と同様の保険料の場合、それぞれの控除額は以下のように計算されます。

- 一般生命保険料の控除額:60,000円×1/4+17,500円=32,500円

- 個人年金保険料の控除額:35,000円

これらを合算し、住民税の生命保険控除額は「67,500円」となります。

【新制度と旧制度の両方を契約している場合】

新旧両制度の対象契約がある場合は、新制度、旧制度それぞれの対象となる保険ごとに控除額を計算します。

ただし、控除上限額は新制度に準じます。

例えば 、旧制度の一般生命保険の年間保険料として60,000円、新制度の一般生命保険の年間保険料として30,000円、旧制度の個人年金保険料として120,000円、新制度の介護医療保険料として50,000円を支払っていた場合、それぞれの制度における所得税の控除額は以下のように計算されます。

① 一般生命保険

- 旧制度の一般保険料控除額:60,000円×1/4+25,000円=40,000円

- 新制度の一般保険料控除額:30,000円×1/2+10,000円=25,000円

両方の制度を利用する場合は新制度の控除上限額(40,000円)が上限となるため、全体としての控除額は「40,000円」になります。

② 個人年金保険

- 旧制度の個人保険料控除額:50,000円

③ 介護医療保険

- 新制度の保険料控除額:50,000円×1/4+20,000円=32,500円

これらを合算すると「122,500円」となりますが、所得税における生命保険料控除額の上限は120,000円なので、実際に控除される金額は「120,000円」になります。

次に、それぞれの制度における住民税の控除額は以下のように計算できます。

④ 一般生命保険

- 旧制度の保険料控除額:60,000円×1/4+17,500円=32,500円

- 新制度の保険料控除額:30,000円×1/2+6,000円=21,000円

両方の制度を利用する場合は新制度の控除上限額(28,000円)が上限となるため、全体としての控除額は「28,000円」となります。

⑤ 個人年金保険

- 旧制度の保険料控除額:35,000円

⑥ 介護医療保険

- 新制度の保険料控除額: 50,000円×1/4+14,000円=26,500円

これらを合算すると「89,500円」となりますが、住民税における生命保険料控除額の上限は70,000円なので、実際に控除される金額は「70,000円」になります。

続けて、実際に軽減される所得税額、住民税額について、各々の年収例に当てはめて確認してみましょう。

例えば新制度において、一般生命保険、個人年金保険、介護医療保険のいずれかが上限まで控除されている(所得税4万円、住民税2.8万円)場合の軽減額は以下のとおりです。

所得税は控除額4万円に所得税率を乗算し、住民税は控除額2.8万円に住民税率を乗算して計算しています。

(注:本表の金額はあくまで一例であり、目安とお考えください。個別の税金の詳細については税務署や税理士等の専門家にご確認ください。 )

(単身者の場合)

| 年収(例) | 所得税軽減額 | 住民税軽減額 |

| 300万円 | 約2,000円 | 約2,800円 |

| 500万円 | 約4,000円 | 約2,800円 |

| 700万円 | 約8,000円 | 約2,800円 |

なお、所得税率は所得が多くなるにつれ高くなる「累進税率」を適用していることから、同じ保険料控除額でも年収や家族構成によって減税額は異なる点に注意が必要です。

〈参考:加入者が急増している『iDeCo』も掛け金が所得控除の対象になります〉

近年、加入者が増えている税制優遇商品のiDeCo(個人型確定拠出年金)は、個人年金保険と仕組みが似ています。

各人の有する環境等によって所得控除の対象となる上限額は異なりますが、今回解説した生命保険料控除の「個人年金保険料控除」とは別枠で活用できるメリットがあるので、老後に向けた資産形成として活用されることをおすすめします。

なお、iDeCoを活用される場合、年末調整において留意したい注意点があります。

これを失念すると、せっかくの減税額がすべて無になってしまう可能性がある留意点について興味のある方はこちらの記事もご確認ください。

おすすめの記事:知らないと損!年末調整で忘れると4万8千円も損する書類ってなに?

まとめ

今回の記事では、生命保険料控除制度の仕組みや、実際の減税額について解説させて頂きました。

旧制度と新制度の違いや併用する場合の留意点など、確かに複雑な面もあるので、なかなか計算方法などを習得するのは難しいかもしれません。

他方で、こうして自身の加入する生命保険について加入内容や保険料などを振り返り確認する機会となることから、あわせて“年に一度の定期点検”を実施する方も見受けられます。

毎年、生命保険料控除の申告をしながら「こんなに保険料を払ってるんだ…」と思っている方は、定期点検によってムダな保険を発見することができるかもしれません!

「そうは言っても、これまで定期点検を実施する習慣がなかったから、何を見てどのように点検すれば良いのか分からない…」という方におすすめなのがこちらの記事です。

下方(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご覧になってください。

続けてご覧になっていただきたい記事はこちら:

教えて!生保各社からある「定期点検の案内」には応じた方がいいの?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。