会社員の方であれば誰しも経験したことがあると思いますが、年末が近づくと、会社から「年末調整をするために必要な書類を提出して下さい」と言われるかと思います。

生命保険料控除や住宅ローン控除の証明書を提出することで、所得税や住民税が軽減される(源泉徴収された税金が還付される)ことはご存じかと思います。

ところで最近は、iDeCoの加入者が増えたことで注目されている“第3の書類”と言われるものがあることをご存じでしょうか?

税制が優遇される商品である「iDeCo」も、同じく控除を得るためには年末調整で書類を提出する必要があります。

中には、書類を破棄してしまったことで泣くに泣けない事態に陥ってしまった…というケースもあるようです。

そこで、今回は年末調整について触れながら、iDeCoに関する留意点などについて解説します。

そもそもなぜ年末調整が必要なのか

給与明細を見ると分かりますが、会社は毎月の給料から所得税や住民税を天引きして振り込んでいて、これを源泉徴収と言います。

ところが毎月の給与から引かれる税金給与明細を見ればわかる源泉徴収されている金額が、概算であることはご存じのとおりです。

会社は、“会社が把握している範囲”で、あくまで皆さんの代理代行として税金を納めているわけですが、皆さんのプライベートまですべて把握しているわけではありません。

たとえば、結婚や出産、あるいは保険への加入や住宅購入といった個人情報までは知り得ないので、最終的に年税額を一致させる精算の手続を行うのが「年末調整」と言われるものです。

ところで、アメリカには年末調整というシステムが無いことをご存じでしょうか?

日本と同様に給与から源泉徴収される仕組みはありますが、代理代行してくれるシステムが無いので、税金の還付を受けたい場合は自分で手続きを行う必要があります。

会社勤めの日本人からすると、とても面倒なように思えますが、一方で税制制度や社会保険の仕組み等を理解する良い機会となることで、米国人は日本人に比べるとお金に関するリテラシーが高いと言われています。

そういう意味では、書類さえ提出すれば後は何もしなくて済む日本人の場合、便利である一方で、お金に強くなる機会をロスしているのかもしれません。

年末調整で提出すべき3つの書類とは

一般的に年末調整に必用な書類は下記の3つです。

- ① 扶養家族の情報

- ② 生命保険料等の控除

- ③ 住宅ローン控除

このうち、生命保険料等の控除は保険会社から送られてくる「控除証明書」、住宅ローン控除は銀行から送られてくる「住宅取得資金の借入金年末残高証明書」を添付して会社に提出します。

そしてさらに、iDeCo(個人型確定拠出年金)の掛金に対して所得控除を受けるために必要な書類が、“第3の書類”と言われる「小規模企業共済等掛金控除の証明書」です。

「もしかして、あの書類のことかな…?」と記憶が定かでない方は注意が必要です。

中には、証明書の圧着ハガキを開かずにそのまま捨ててしまった方も居るようですが、それではせっかくの税制優遇金融商品の恩恵を享受できなくなってしまいます。

所得控除を受けることができなければ、iDeCoの場合は選択した投資信託によってはそこまで高利回りを期待できない場合もあるだけに、期待外れのパフォーマンスと化してしまう可能性があります。

iDeCoを始められている方は、早く毎年の「小規模企業共済等掛金控除の証明書」の提出に慣れるようにしましょう。

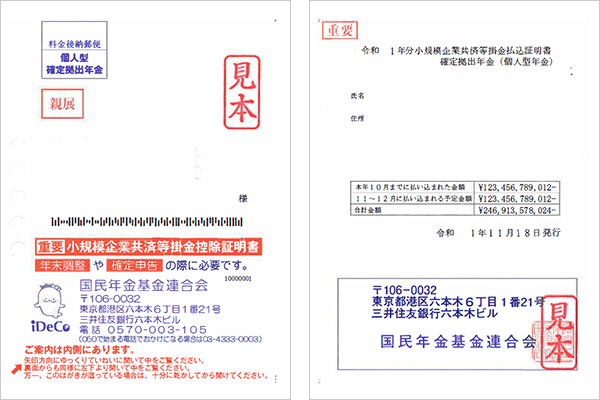

《参考》「小規模企業共済等掛金控除証明書」見本

iDeCoに加入している場合、毎年10月末頃、国民年金基金連合会からこのような圧着ハガキが自宅宛てに届きます。

【引用】楽天証券

「4万8千円の損」とは、どういうことか?

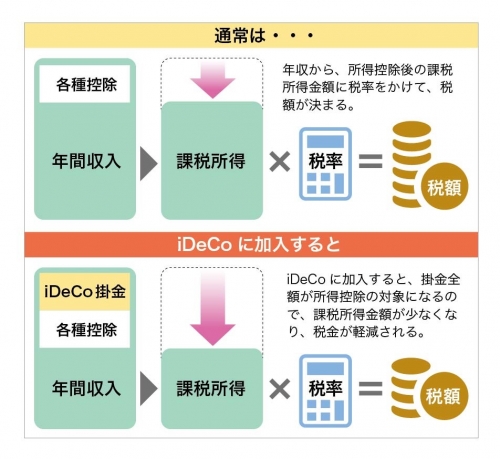

iDeCoの最大の魅力は、掛金の全額が所得控除されることです。

【引用】ARUHIマガジン

給与所得者の場合、下記の全額が所得控除の対象となります。

- 公務員:掛金の上限額は年間で14万4000円

- 民間企業:勤務先の年金制度によって異なるが、年間で14万4000円~27万6000円

生命保険料控除や個人年金保険料の控除は、住民税と所得税を合わせてもそれぞれ最大6万8000円であり、比較するとiDeCoがどれだけ優遇された商品であるかがわかります。

これは概算で計算した税金の還付金額です。

このように具体的に計算してみることで、さらに“iDeCoの実力”を確認することができます。

<計算例>

・掛け金の上限額は毎月2万円

・年収500万円として所得税率を想定

<計算結果>

・年間約4万8000円の還付

(注意)あくまで下記の前提条件をもとに計算した概算値であり、実際の金額は異なるのでご注意ください。

※前提条件

・給与所得者を想定し、積立の前後で課税所得テーブルが変わらないものとしています。

・所得税率は令和3年現在の税率を用いておりますが、復興特別所得税は加味しておりません。

・住民税率は一律10%としています。

《参考》

iDeCoナビ/特定非営利活動法人 確定拠出年金教育協会

税控除シミュレーション-積み立て時の節税額を確認してみよう|個人型確定拠出年金イデコ(iDeCo)の所得控除額は?|iDeCoナビ (dcnenkin.jp)

まとめ

今回の記事では、年末調整で損をしないために必要な“第3の書類”について解説させて頂きました。

iDeCoが増え始めたのはここ数年のことであり、また年に1回のタイミングしかないこともあり、なかなか慣れないという方も少なくありません。

一方で、そもそもの税優遇金融商品としての“実力(税金の軽減効果)”が大きいだけに、生命保険料控除等と共に連動して失念防止したいところです。

ところで、毎年のこのタイミングに、金融商品や保険商品の“定期点検”を習慣化している方がいるのでご紹介します。実行している方の話によれば、年末の大掃除と同じ感覚で、不要なものをチェックして断捨離するのと同様に、生命保険などの“ムリ・ムラ・ムダ”を発見して一掃しているようです。

実際には、なかなか自分自身で加入内容を診断するのは難しいので、知り合いの専門家にお願いしているようですが、とても良い習慣だと思いませんか?

皆さんも同様に、「この機会に加入内容を診断してみようかな」とお考えになる場合は、ぜひこちらのメニューをご活用ください。

皆さんのセルフチェックをサポートする、わかりやすい動画等をご確認いただけます。

下方(黒いボタン↓)の 「アップデートメニュー」 をタップしてご覧ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。