「生命保険の受取人をどうやって決めたか?」この質問への回答で多いのが「とりあえず」です。

皆さんはどのように決められたでしょうか?

生命保険の死亡保険金は「固有財産」とみなされ、その受取に関しても「指定された受取人の固有の権利」として扱われます。

相続財産には含まれない等の効力を持つこともあり、本来であれば「受取人」の指定は慎重に行うべきものです。

実際、契約時には意図した通りの受取人が指定されていても、ライフステージが変わったことで大変なトラブルを招いた事例があります。

死亡保険金という性格からも、そのトラブルの代表は「結婚・離婚」や「相続」に関連するものが多く、法律事務所や弁護士への相談が後を絶ちません。

保険金は“意図したとおり”に受け取ることができて初めて意味をなすものです。

今回の記事では、本来受け取るべき人が受け取れない事態を回避するために、「受取人」の重要性について解説します。

受取人名義が招くトラブルはどれくらいの頻度で起きているのか?

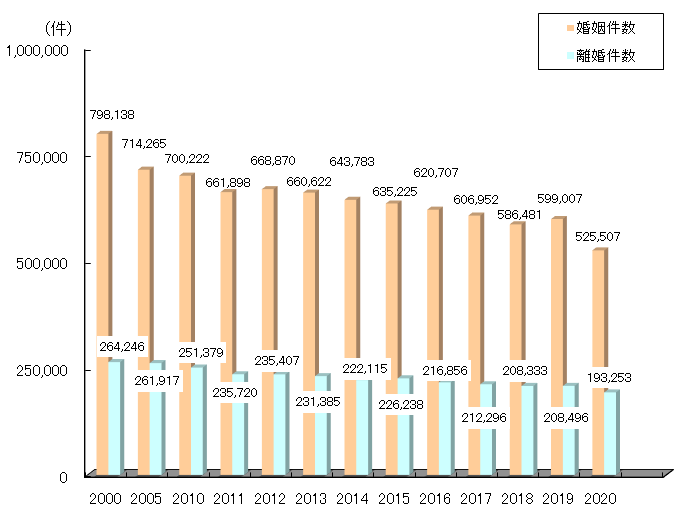

厚労省の「人口動態統計」によれば、約1分に1組が「結婚」し、約2分に1組が「離婚」している現状があります。

1日は1,440分なので、1日経てば約1,400組が結婚し、約700組が離婚していることになりますが、このうちどれくらいの人が「生命御保険の受取人」を気にしているでしょうか?

そもそも、人生においては大きなステージの変更になるでしょうから、生命保険のことなどは二の次になっていることが想像されます。

仮に、この約2,000組強のうち1割が適切な名義変更手続きを怠っていた場合は、1日で約200件(世帯主の加入分のみ)もの生命保険がトラブルに発展しかねない状態のまま放置されていることになります。

《参考》婚姻・離婚件数の年次推移

〔出典〕厚生労働省「人口動態統計(確定数)の概況」/2020年

〔引用〕生命保険文化センター「ライフイベントから見る生活設計」より

受取人名義が招くトラブルはライフステージの変化に伴うものが多く、「結婚」「離婚」以外にも様々なケースが考えられます。

たとえば、被保険者よりも先に受取人が死亡していた場合や、シングルの方にありがちな受取人が未成年である場合など、それぞれに留意すべきポイントがあります。

具体的なトラブルの内容とは?

トラブルの内容は、意図しない受取人に支払われてしまうケースと税制面で頭を抱えるケースの2点が考えられます。

本来なら受け取るべきではない人の銀行口座に数千万円もの現金が振り込まれることを想像してみてください。

一方では、本来であれば受け取れたはずの数千万円を手にすることができない事態が発生していることになります。

また、本来であれば非課税であったはずの保険金が、場合によっては受け取った保険金の大半を納税しなければならない事態を想像すると、“後の祭り”と言わざるを得ない状況が目に浮かぶかと思います。

さらに、所得税が軽減されることで多くの方が毎年申請している「生命保険料控除」においても悩ましい事態が発生しかねません。

生命保険控除の適用要件のひとつに「保険金受取人が契約者かあるいは配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)であること」といった条件があるため、生命保険料控除が受けられないことにもなりかねません。

なお、結婚時によくあるケースは、親が掛けてくれていた保険をそのまま継承するケースです。具体的なトラブルの事例はこちらのコラムでご確認いただけます。

おすすめの記事:教えて!ややこしい、「親がかけておく、子の保険」の注意点は?

その他、離婚時や受取人が先に死亡してしまうケース、受取人が未成年である場合や相続にまつわるトラブルの事例についてはこちらのコラムでご確認いただけます。

おすすめの記事:教えて!ややこしい、こんなとき受取人は誰にすればいい?

おすすめの記事:離婚すると学資保険はどうなる?財産分与・名義・税金などを徹底解説

おすすめの記事:教えて!受取人の「指定・変更」と相続(争族)の関係

確実に保険金を受け取るために必要なこととは?

確実に、意図したとおりに保険金を受け取るためには、次の点に留意する必要があります。

- 【手続き】 手続きをしなければ、保険金は受け取れません。

- 【支払事由】 対象となる保障内容でなければ、保険金は受け取れません。

- 【請求権】 請求権のある人が請求しなければ、保険金は受け取れません。

- 【保障期間】 契約期間内でなければ、保険金は受け取れません。

「こんなの当たり前では?」と思われるかもしれませんが、それぞれのトラブル例を確認されるとお分かりのとおり、いずれも知っていて損はない、知らずにいれば思わず損をしてしまう可能性があることばかりです。

下記は、参考までにそれぞれを詳しく解説したコラムになります。お時間が許される際に、ひと通り目を通しておかれることをお勧めします。

おすすめの記事:そもそも、「手続き」をしなければ受け取れません!

おすすめの記事:そもそも、「支払事由」に含まれていなければ受け取れません!

おすすめの記事:そもそも、「請求する権利のある人」が請求しなければ受け取れません!

おすすめの記事:そもそも、「契約期間内」でなければ受け取れません!

まとめ

今回は、本来受け取るべき人が受け取れない事態を回避するために「受取人」の重要性について解説しました。

重要であることは認識していたとしても、具体的な事例を知らなければ自分に当てはめて考えてみることは難しいかもしれません。

途中には、関連するそれぞれの具体例をご確認いただけるコラムのリンク先を掲載していますので、ぜひこの機会にご一読ください。

また、具体的な事例等を通じて生命保険の“契約者力”“生命保険リテラシー”をアップデートした後には、自身の契約内容を鑑みる必要があるかと思いますが、その際にぜひご活用いただきたいのがこちらのメニューです。

皆さんのセルフチェックをサポートするわかりやすい動画やチェックシートを無料でご利用いただけます。

下方「ぜひ、お気軽にご利用いただきたいメニューはこちら」の直下にある黒いボタン(アップデートメニュー)をタップしてご覧ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。