手術給付金には2つのタイプがあるなんて聴いてない!特に若年層・中年層は要注意ってどういうこと?

「88種」と聴いて「あっ、あれのことね」とお分かりの方は、生命保険について相当に詳しい方だと思います。

手術給付金には2つのタイプが存在します。現在は「公的医療保険連動型」が主流となっていますが、旧タイプと言われる「88種」のみを取り扱う保険会社も存在します。

本サイト内の一連のコラム(カテゴリ:保険知識_給付条件)では、様々な理由で保険給付金を受け取れない事例を紹介していますが、今回の「88種」と言われる手術給付金の話は、「受け取れない=ゼロ円」というパターンの代表例です。

なぜ、「公的医療保険連動型」が登場したのか?

なぜ、「88種」だとトラブルを招きかねないのか?

さっそく、確認してみましょう。

「公的医療保険連動型」が誕生した背景は?何があった?

唐突ですが、2008年といえば、皆さんはどこで何をしていましたか?

既に社会人で、自身が契約者となって生命保険に加入していた方は記憶に残されているかもしれませんが、この年、金融庁からは以下の業務改善命令が下されました。

世に言う「保険金不払い問題」です。

本来ならお支払いすべき保険金・給付金が払われていなかった問題で、その理由にはいくつかのケースが存在しました。

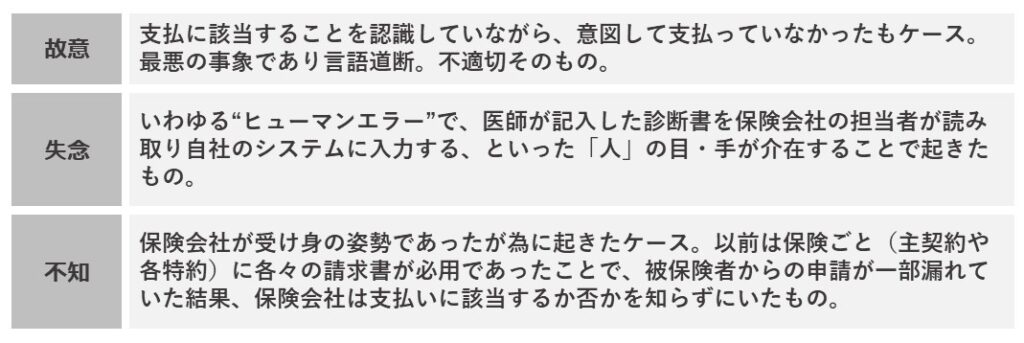

■なぜ、支払われなかったのか?

保険会社側の行為を分類して解説すると下記のとおりとなります。

故意などは当然にあってはならない話です。

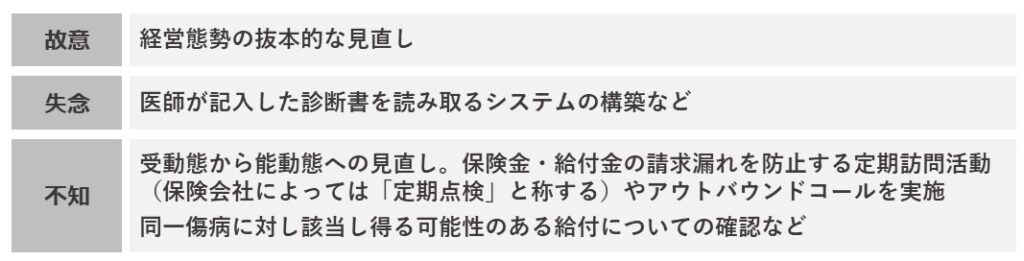

一方、失念や不知については一部にやむを得ないところもあったのではないかと思われますが、社会的に大きな問題に発展したことを背景に、その後各保険会社は次の各対策により、これを是正してきました。

他方、この頃より後に消費者庁の設立に繋がる社会の動きが活発化する中、更なる改善策として浮上した視点が“わかりやすさ”です。

そもそも、なぜ請求漏れを防ぐために定期訪問やコールを行う必要があるのか?その原因のひとつが商品の“わかりにくさ”ではないか?と考えました。

こうした背景から誕生したのが「公的医療保険連動型」の医療保険です。

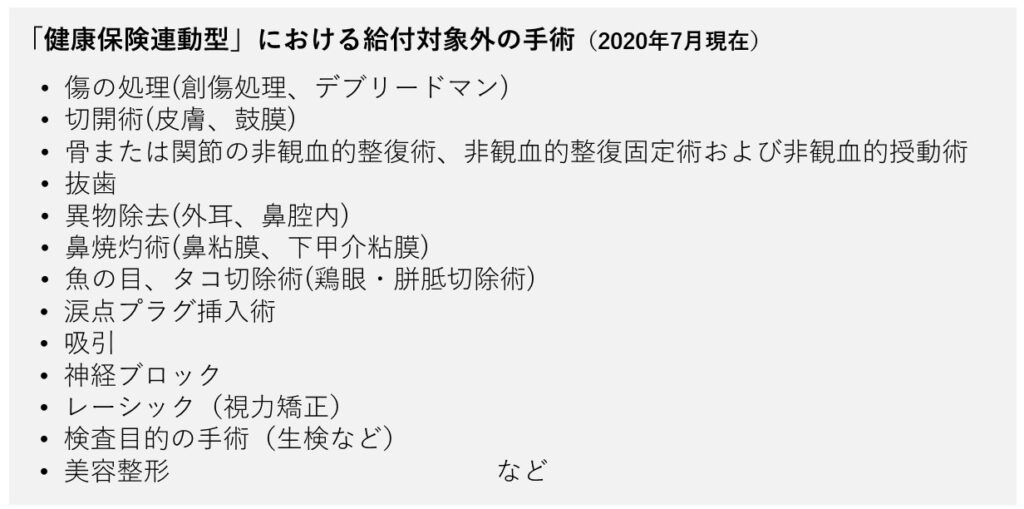

その名のとおり「健康保険が適用される医療(手術)であればお支払いします(※1)」という商品特性なので、これまでに起きていた問題が改善・解消されることになりました。

保険会社にとって当時のこの判断は思い切った決断であったのではないかと思われますが、被保険者にとっては有益な商品改訂であったことで、「公的医療保険連動型」への切り替えが一気に加速しました。

(※1) 一部に、健康保険が適用されても支払対象外となる手術があります。

【裏話】 監督庁も助かった?

余談ですが、この「公的医療保険連動型」の誕生は、監督庁である金融庁の保険担当者にも有益であったという話(都市伝説?)があります。

不払い問題が起きた2008年前後は、金融庁から免許を取得している生命保険会社が約40社に上り、各社がより優れた商品を開発する競争が激化する中、その一つ一つについて「認可」するのが金融庁の御役目です。

各社の動きはご想像のとおり、少しでも他社よりも有利な商品を開発し続けることが至上命題であり、その多くは「給付対象となる疾病が増えた」等の争いです。仮に、各社が年に2回の商品改訂を行う場合、金融庁は年間80回の「認可」を行う必要があり、ほぼ毎週2商品のペースで可否判定を行うことになります。

もうお分かりかと思いますが、各社が「公的医療保険連動型」に切り替えることで金融庁が可否判定するポイントが変わりました。

それまでの「対象疾病単位ごと」の判定から「給付する仕組み」に対する判定に変わり、かつ後追いする各社も同様の仕組みであれば、いちいち吟味する手間を省くことができるようになったということです。

被保険者も、保険会社も、金融庁も、“三方よし”の劇的な改善だったということです。

■まだある!「公的医療保険連動型」が優れている理由

この「公的医療保険連動型」の秀逸のポイントは、「連動」という仕組みにあります。

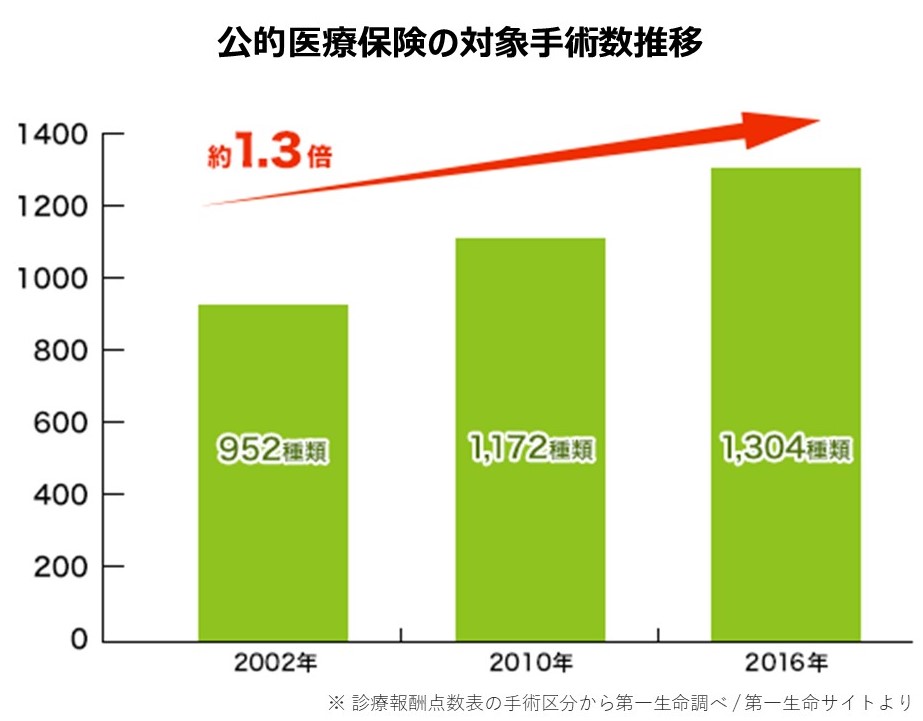

公的医療保険の対象となる手術数は、医療技術の進歩に伴って年々増加傾向にあります。

仮に、契約時の公的医療保険の対象手術数が1,000種類であったとして、5年後に1,100種類に増加していた場合は、追加された100種の手術についても、自動的に契約している保険の給付対象に含まれる仕組みを「連動型」と言います。(対象から除外された場合も自動的に給付対象外になります。)

ということは、一度この「連動型」に加入しておけば、先々まで自動的に公的医療保険の対象手術と連動し続けることになるので、前述の“三方よし”が常に維持されるというわけです。

医療従事者の絶え間ない努力により医療技術は進化し続け、医師は、最新の技術を持って治療に当たります。

もし、その最新の技術が、契約時には世の中に存在しなかった技術であった場合は、当然のことながら契約内容(給付対象)には含まれていないので、結果として手術給付金が支払われない事態を招きます。

そうしたタイムラグによる給付対象外の発生を防ぐよう、かつては各社の商品が常に医療技術の進歩を追いかけ続ける構図があり、契約者もまた、新商品の案内があれば、その都度耳を傾けて契約の見直し提案に応じていたわけですが、「連動型」の誕生が無ければ、この構図は永遠にロールし続けていたことでしょう。

そういう意味では、「連動型」を開発した商品開発者(第一生命保険株式会社)は、世の中に大きく貢献した功労者と言えます。

「88種」とは、どんな仕組みのことを言うのか?

「88種」は業界内の通称です。手術の種類を限定列挙した表に記載された数が「88種」であったことから、そう呼ばれるようになりました。保険会社によっては「89種(88種+骨髄ドナーへの登録による骨髄細胞移植手術)」というケースもあります。

■「88種」と公的医療保険連動型の「1000種」は単純に比較できない!?

「88対1000」では圧倒的に後者が有利となりますが、この比較は土俵がアンフェアであり、連動型を「約1000種」とするなら、「88種」は「88項目」と表現し直すことになります。

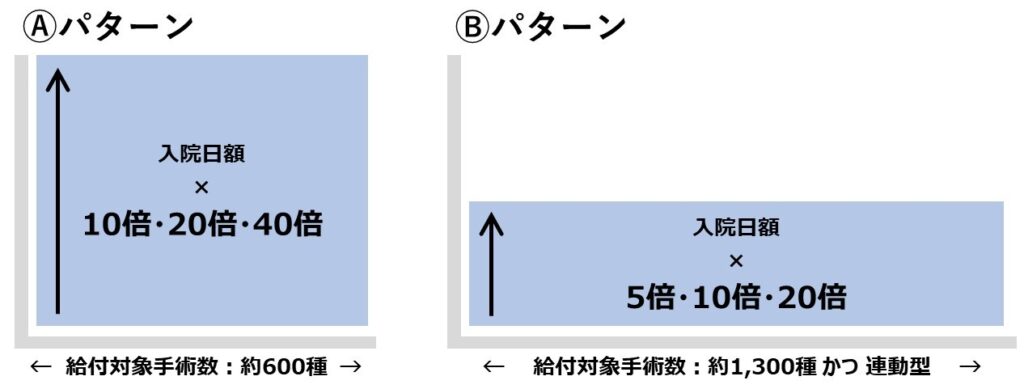

「88項目」の各項目の内訳に各々数種類の手術名が存在し、数で言えば「約600種類」の手術を対象としています。

■「種類数」の比較も然ることながら、最も異なるのは「仕組み」の違い

保障範囲で言えば「約600種 対1300種(2016年調べ)」と2倍強の差であり、勿論のこと「連動型」の圧勝ですが、最も勝る点は、前述の「タイムラグを追いかけ続ける構図から脱却した仕組み」だと思います。

但し、受け取る「給付金額」の観点では必ずしも「連動型」が優位とは言えないところがあるので注意が必要です。

■「給付金額」を観点とした場合の比較

保障範囲(給付対象手術数)を“横幅”、給付金額を“縦幅”としてイメージした場合、“横×縦=面積”が広い保険が最も有益だと言えます。

その観点で言えば、「88種(項目)」から「連動型」に切り替えた保険会社の多くが「給付倍率」を下げている(上表Ⓑパターン)ので、「給付金額」という視点を含めて総合的に優劣を判定するならば、その解は「一長一短」ということになります。

「88種」がトラブルになりがちなのは、若年層と中年層!?

■「88種」は、年配者向けの医療保険だったのか!?

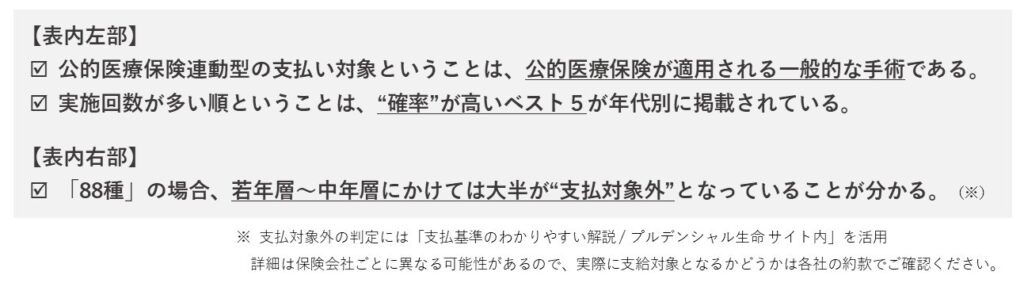

下表は、「公的医療保険連動型」を開発した第一生命がサイト内で公開しているもの(左部)に、当方で加表(右部)したものです。

同社が支払い対象としている手術のうち、実施回数が多い「ベスト5」を年代別に記載したものですが、ここで確認したいポイントは以下の通りです。

■トラブルの概要

上表からもご想像いただけるとおり、特に40代までの若年層・中心層から次のような声が挙がっています。

皆さんは、もし自分が“受け取れない事態”に陥ってしまったら、どう思うでしょうか?

同じように、憤りを感じてしまうのではないでしょうか?

結局、「連動型」がオススメなのか?

「88種」「連動型」どちらの保険が良いのか?前段までの解説でご認識いただいたとおり、「対象範囲の広さ」「受け取る手術給付金額」の各々の視点によって、その選択は変わってきます。

他方で、最近は「手術給付金」という考え方自体が変化し、「一時金タイプ」と言われる医療保険が主流になりつつある(※)ので、「88種」「連動型」どちらかの選択ではなく、「一時金タイプ」の特性も踏まえたうえで、総合的な判断が求められます。

(※詳細は、同サイト内のコラム『医療保険が「日額タイプ」だと十分な給付金額を受け取れないって、どういうこと?』をご確認ください。)

今回のコラムは、通称「88種」と言われる、給付対象の手術名が限定列挙方式で定められている保険に加入している方への注意喚起を目的としながら、あわせて「公的医療保険連動型」の特性をお伝えしてきました。

解説のとおり「連動型」の誕生は、当時の様々な状況を劇的に改善した画期的な商品改訂でしたが、時を経て「一時金タイプ」という新たな考え方が登場したことで、「医療保険」を取り巻く環境は、また新たな局面を迎えています。

各々特性が異なる商品の中からニーズに合った保険を選択するには、まず自身の「考え方」を整える必要がありますが、その整理には、多角的な視点による専門家のアドバイスが求められるところです。

当アカウント内の『My相談』は、専門家のアドバイスを無料で受けられますが、まだアドバイスを受けたことが無い方は、この機会に一度、受診してみるのはいかがでしょうか?

決して安くはない保険料を、生活費を切り詰める形で払い続けた挙げ句に、いざという時に給付金を受け取れないのは、やはりショック…。

筆者としては、読者の皆さんが、ひとりでもこうした事態に見舞われないように願うばかりですが、給付金額に関する知らないと損をするその他の情報が気になった方は、こちらのメニューをご確認ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。