がん保険の「免責期間」って何?なぜ、わざわざ給付金を受け取れないようにしているの?

日本人の2人に一人は「がん」に罹る時代。

このメッセージの社会的浸透に伴ってか、2001年からの約20年で、国民の「がん保険」加入者は倍増しています。

その一方で、生保各社からは次から次へと最新の治療方法等に対応した商品がリリースされ、商品のスペックが追求されることに伴い、価格(保険料)低廉化の追求も年々激化しています。

コンビニの雑誌コーナーに置けば必ず完売すると言われる「生命保険特集 人気商品ランキング」を読み込んで、どの商品がいちばん安いのか、チェックした経験を持つ読者もいるのではないでしょうか?

ところで、そうした特集記事などをきっかけに保険を見直そうとする際、特に「がん保険」に限って注意しておきたいポイントがあることをご存じでしょうか?

他の生命保険とは異なる「がん保険」特有の注意点を知らないまま見直すと、あてにしていた給付金を受け取れない事態が発生するかもしれません。

がん保険は、契約してから3カ月絶たないと受け取れない!?

がんを保障する多くの商品には、契約当初から90日間の「免責期間」が設けられいて、免責期間中に「がん」と診断された場合は給付金等を受け取ることができません。

保険会社によっては「支払猶予期間」と表現していたり、保険募集人の間で「待機期間」と呼ばれているのは、この“受け取れない期間”のことです。

■ なぜ、「免責期間」が設定されているのか?

医学の進歩により早期発見を可能とする技術が進み、また各メディアからは関連した有益な情報が数多く発信されていることで、国民全体の“がんリテラシー”は、以前に比べると格段に向上しています。

例えば、乳がんの「しこり」等は有名な話ですが、触診によって「あれ?」と疑いを持った人が取り得る行動を想像してみてください。

まずは、確かな情報をもとに受診したい医療機関を選択することと思いますが、もう一つ考えられるのが生命保険の確認です。

既に「がん保険」を備えている方は加入内容をチェックしたり、まだ「がん」に対する保障を備えていない方は、実際に「がん」と診断されてしまった場合のことを考えて、「がん保険」への加入を検討されるのではないでしょうか?

話は迂回しますが、生命保険には「公平性の原則」と言われるものがあります。

給付金等を受け取る確率に差があると保険加入者間で不公平になるため、病気の可能性がある方などの場合は、条件付きで加入する(保険料の割増など)か、加入できないというものです。

この原則からすると、前述のように触診等によって「がん」と診断される可能性を知りながら「がん保険」に加入された場合、加入する時点で給付金等を受け取る確率に差があったことから「公平性の原則」を欠くことになります。

がん保険の「免責期間」は、この「公平性の原則」を保つために設定しています。

では、なぜ「90日間」なのでしょうか?

これには諸説あるようですが、こうした概念からすると、「がん」の可能性を知りながら3か月もの間、給付金を得たいが為に医療機関を受診しないで我慢する人はいないだろう、との判断に基づくものだと考えられます。

「がん」は、まだまだ怖い病気として認知されている中、自身の命をかけてまで、そのような判断をする人は…ということです。

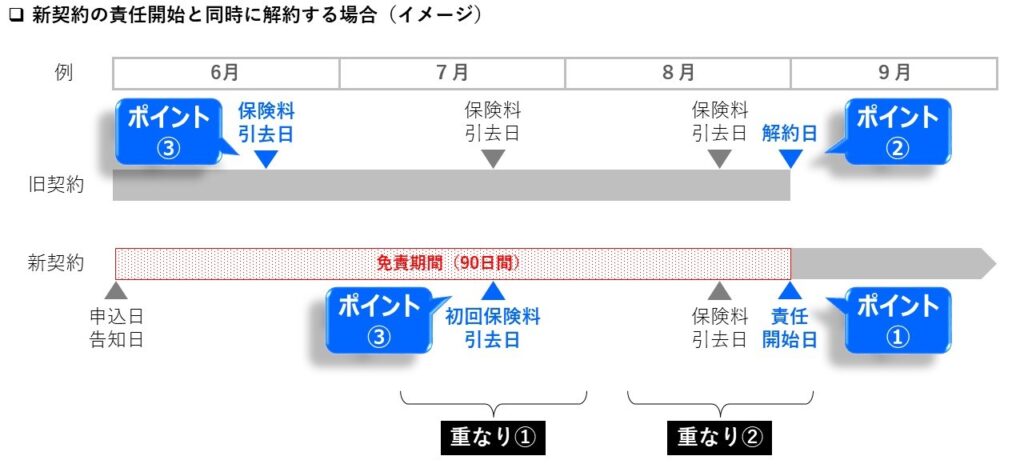

新しい保険に見直す場合に、月々の保険料が二重になるのでは?

保険を見直す際に最も気をつけたいのは「無保険期間」を作らないことです。

「無保険期間」とは、これまでかけていた保険の解約が成立し、新しい保険の保障が開始されていない“空白の期間”のことで、たとえ同日の掛け替えになったとしても、新旧どちらかの保険から保障されている状態を維持するのがセオリーです。

ところが、「がん保険」の場合は先ほどの通り「90日間の免責期間」があるので、旧契約の解約と同時に新契約をスタートさせても、90日間は“空白の期間”ができてしまうことになります。そこで気になるのが保険料の重複です。

90日間ということは、3カ月分の保険料を新旧双方の保険に対し支払い続けるということですが、「何とか、これを回避する方法はないものか…?」と考える皆さんが多いのではないでしょうか?

そこで、月々の保険料を少しでも重複させないために必要なチェックポイントについて確認してみましょう。

■ 重複を避けるためには、専門的な知識が必要!?

少しでも保険料の重複を避けるために、チェックしておきたいポイントは3つあります。

- 《ポイント①》 新契約の「責任開始日」を確認する。

- 《ポイント②》 旧契約が「効力を失う日」を確認する。(解約/失効)

- 《ポイント③》 新・旧契約の「保険料引去日」を確認する。

まず、新契約の「責任開始日」に合わせて、無保険期間を作らないように注意しながら旧契。約を解約する場合の、保険料の重なりを確認します。

このケースでは、新契約の「責任開始日」までの2ヶ月分の保険料が重なることになります。

次に、1ヶ月も保険料が重ならないケースを紹介しますが、これは以下に示すいくつかの条件が重なったことで、結果的に重なりを回避できる例だとお考え下さい。

(条件:例)

- 旧契約は9月1日に契約が失効。7・8月分の保険料が支払われていない。(※保険料が未入金でも、7・8月中は猶予期間として保障は継続。)

- 新契約の「申込日・告知日」は6月1日、免責期間を経た「責任開始日」が9月1日であった。(※旧契約が効力を失う日と同日であり、「無保険期間」は存在しない。)

- 初回保険料の引去りが「7月」であった。(※初回保険料の引去月は「契約日」の属する月とされている。月払の場合、「契約日」は「申込日」の翌月1日となり、このケースでは「申込日」が6月1日なので「契約日」は7月1日となる。)

「1ヶ月も保険料が重ならないケース」は、こうした条件が重なることで有り得る話ではありますが、これを実現するためには、旧契約・新契約双方の保険会社に取扱い規程を詳しく確認することが重要です。

保険会社各社によって取扱い規程が異なるため、例えこうした条件が重なっていたとしても確実に保険料の重なりを回避できるとは限らないので、必ず専門家のアドバイスのもとに判断されることをお勧めします。

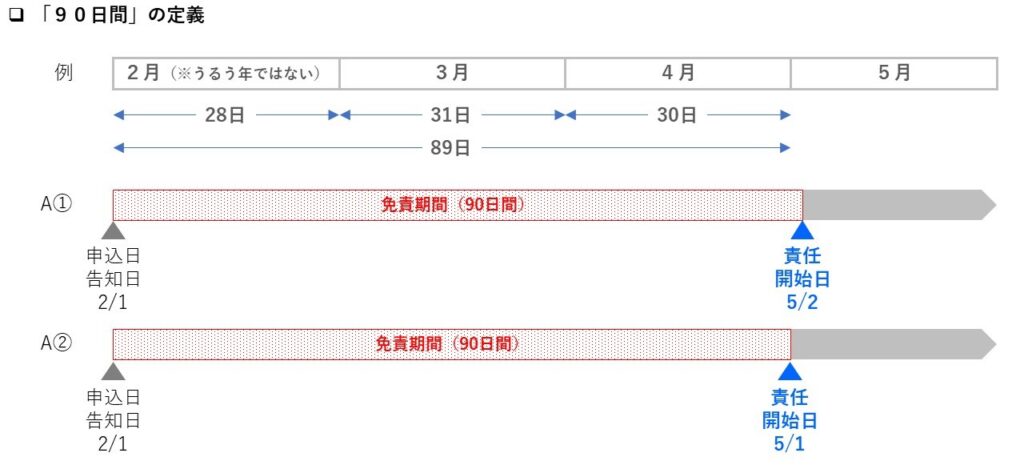

■ 「90日間」を、そのまま“日数”として理解してはいけないって、どういうこと?

保険料の重複を避けるために、特に素人目には分かりにくいのが「90日間」の定義です。

“日数”として解釈すれば、下記のQに対する回答はA①になりますが、実際の答えはA②となります。

Q.免責期間を経て責任が開始されるのは何月何日ですか?

A①:5月2日(「90日間」を「日数」として数えた場合)

A②:5月1日

「なぜ?」と思われたかもしれませんが、多くの保険会社では「90日間」と言いながら、実際には「3ヵ月後の、契約応当日の前日まで」を免責期間としています。

2月からの3ヵ月間は「89日間」、6月からの3ヵ月は「92日間」と、同じ「3ヵ月」でも実際の日数は異なるので、実日数で「90日間」として定義すると、即自に責任開始日を特定するのが難しくなります。

そこで、「3ヶ月後の、契約応当日の翌日には責任が開始される」と理解した方が分かりやすいのでは?と考えたようですが、どちらが本当に分かりやすいのかは各々の解釈により分かれるところだと思います。

なお、新旧双方の保険会社の規程・定義が、ここに紹介した例示のとおりに合致する場合は、ショートカットして結論だけを示すなら、1ヶ月も保険料が重ならないようにするためには下記の法則(?)が唯一の回避方法だと言えます。

但し、前述はいずれも「月払契約」が前提の話であり、払方が異なれば諸々の判断も異なります。

いずれにしても、繰り返しになりますが、やはり新旧双方の保険会社に取扱い規程を詳しく確認することが重要であり、必ず専門家のアドバイスのもとに判断されることをお勧めします。

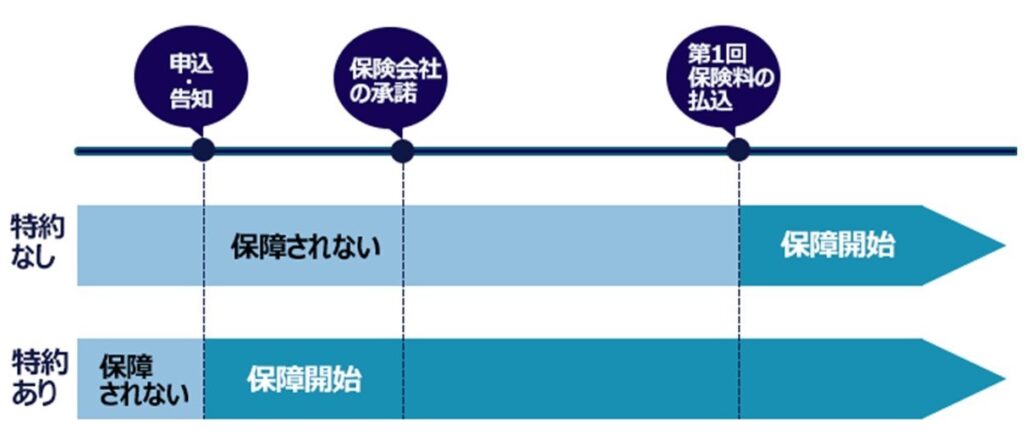

『責任開始期に関する特約』を付加すれば、免責期間が無い!?

次に関連する知識として、『責任開始期に関する特約』についてお伝えします。

■ 特約付加が条件

従来は、①申込日、②診査受診(告知)、③第1回保険料の払込み、この3つの要件がすべて整った時点から保障が開始されることになっていました。

ところが、最近では多くの保険会社が、①②だけで保障が開始されるように取り扱いを変更しています。

以前は「③第1回保険料の払込み」を現金で支払うのが常態でしたが、現在はキャッシュレスが推進された結果、口座引き落とし、デビットカード決済、クレジットカード決済等が通常化されたことで、そのタイミングを把握することが難しくなり、①②だけが整えば保障が開始される仕組みが主流となりつつあります。

但し、そのために必要なのが『責任開始期に関する特約』です。

「特約」と言っても、そのために追加の保険料が必要になるわけではありませんが、この特約を付加する手続きを行っていない場合は、たとえ「申込」「告知」を行っていても、第1回の保険料が支払われない限りは保険金や給付金を受け取ることはできません。

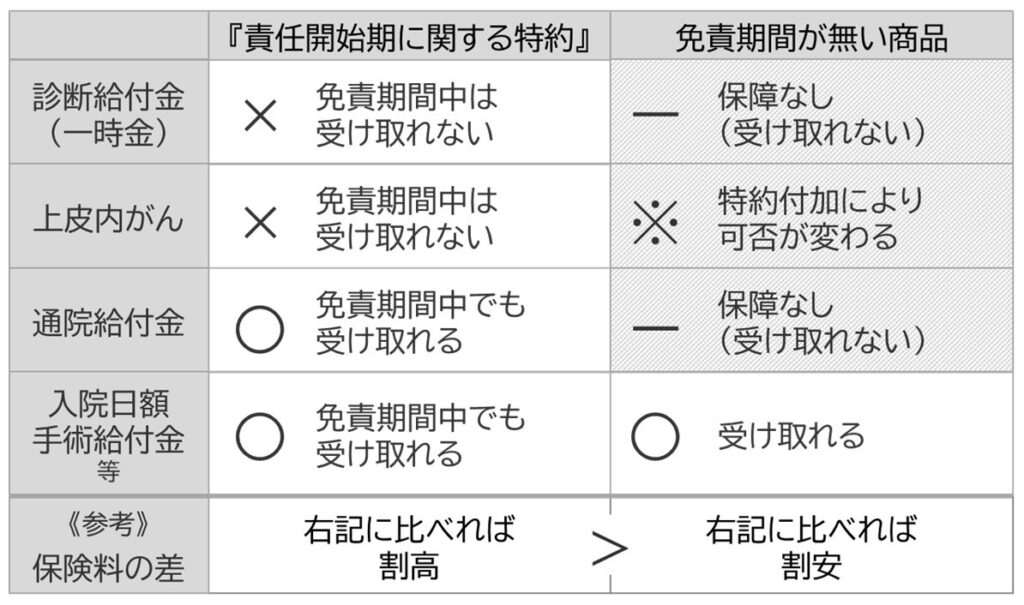

■ 『責任開始期に関する特約』を付加していても、「がん保険」は受け取れない!?

「がん保険」の場合は、前述の「公平性の原則」を上位概念とすることから、『責任開始期に関する特約』を付加していても、やはり免責期間中に給付金を受け取ることはできません。

この特約を付加していれば保障は開始されるのに給付金は受け取れない、何とも分かりにくい話ですが、もう少し具体的に言うと下記の通りとなります。

但し、こうした保障内容による「受け取れる」「受け取れない」の違いも各保険会社によって取扱いが異なるため、前述の件と同様に、専門家のアドバイスのもとに判断されることをお勧めします。

特約を付加しなくても、免責期間が無い商品がある!?

続けて、免責期間が無い「がん保険」を紹介します。

ここまでの話から、「そんな保険があるなら早く言ってよ!」との苦言を頂きそうですが、免責期間が無いからと言って、必ずしもメリットだけを享受できるわけではないので注意が必要です。

■ 免責期間が無い「がん保険」でも、診断給付金(一時金)は受け取れない!?

免責期間は無いのに給付金が受け取れない、これもまた何とも分かりにくい話ですが、具体的には下記の通りとなります。

免責期間が無い「がん保険」の多くは、そもそも「診断給付金(一時金)」や「通院保障」が無い商品になります。

「上皮内がん」については特約を付加すれば保障の対象になる場合もありますが、保険会社によって取扱いが異なります。

「がん保険」加入目的の中心であり、一般的にニーズの高いこれらの保障内容について、結局のところ受け取れないということであれば、もうお気付きのとおり、前段の『責任開始期に関する特約』と大きく差が無いことが分かります。

この差は、別の観点からは「保険料の差」として捉えることができますが、要するに、より多くの保障を得たければ、より多くの保険料を払う必要があるということなので、最終的にはニーズにより選択が変わってくるものだと思います。

そして、本件もやはり各保険会社によって取扱いが異なるため、専門家のアドバイスのもとに選択されることをお勧めします。

他にも「受け取れない」ケースはあるの?

今回紹介した、がん保険特有の「免責期間」以外にも給付金を受け取れないケースがあります。

罹患する人の割合が多い「三大疾病」に関連するケースをはじめ、いくつもの事例があり、やはりいずれも専門的な知識が無ければ、いざという時に受け取れない事態に陥ってしまう可能性が高いので、トラブルに発展しやすいのが実態です。

加入時に、保険募集人から聴いていた説明かもしれない…。

でも、決して安くはない保険料を、生活費を切り詰める形で払い続けた挙げ句に、いざという時に給付金を受け取れないのは、やはりショック…。

筆者としては、読者の皆さんが、ひとりでもこうした事態に見舞われないように願うばかりですが、他の受け取れないケースが気になった方は、当情報提供サービスのメニューを活用し、ひとつでも多くの情報収集に努めることをおすすめします。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。