三大疾病で一時金を受け取れるという説明は何だったの!? どうしても納得できない!

三大疾病保障する保険は1990年頃に登場して以来、「自身のためにかける保険」の代表的な位置付けを維持してきました。

日本人の死因の約半分を占めることから、成人の多くが三大疾病を保障する保険に加入しています。

加入者が増える一方で、最近耳にするのが標題のトラブル…。

なぜ、給付金を受け取れないのか?加入時の説明と食い違うのはなぜか?

その理由を確認してみましょう。

素人が、病名の違いなど理解しているはずがない!?

まずは、具体的な事例を紹介します。

■ 58歳男性、会社員の実体験

40代になり「そろそろ」と勧められ、三大疾病と診断された場合に200万円の一時金を受け取れるタイプの保険に加入。

まさか本当に自身が心疾患で倒れることになるとは思っていなかったが、58歳を過ぎたある日、突然胸が痛くなり救急車で搬送。診断結果は「狭心症」と告げられた。

一命は取り留めたものの治療費はそれなりにかかり、落ち着いたところで保険金(給付金)を請求することに。

担当医に「狭心症というのは三大疾病に含まれるのか?」と確認したところ「該当する」とのことだったので、保険会社に連絡すると「お客さまの場合は、お支払いの対象外になります。」と言われ給付金は受け取れず。

加入の際は、間違いなく「三大疾病になったら一時金を受け取れる」と聴いていたのに、なぜ対象外なのか理由がわからなかった。

狭心症も三大疾病の一部であることを医者にも確認した旨を伝えると、保障されているのは三大疾病の一つである心疾患のうち「急性心筋梗塞」のみで、「狭心症」は保障範囲に含まれないとのこと。

契約時に説明された資料にも「三大疾病を保障する」と記載があるのに納得が行かない!

皆さんは、もし自分が同じような事態に見舞われたらどう思いますか?

確かに、医学的には「狭心症」と「心筋梗塞」は別物であり、また契約上のルールが示された約款に「急性心筋梗塞」を対象とする旨が記載されていた場合、「狭心症」は支払対象外なのだろうと思いますが、医師でもない“素人”に病名の詳細な違いまでわかるはずもなく、「三大疾病に罹ったら一時金が受け取れる」と思ってその保険を掛け続けていたのなら、給付金を請求するのは当たり前だと思いませんか?

■ 共通しているのは「一部のみ」の保障

実は、三大疾病と診断されたのに受け取れない…という事象は「心疾患」だけではなく、「脳血管疾患」でも同じようなトラブルが発生しています。

「脳血管疾患」にもその内訳に数種類の病名が存在し、同様に給付金を受け取れない事象が発生しています。

双方に共通しているのは、三大疾病に該当する諸病名のうち、保険給付の対象が「一部のみ」に限られることです。

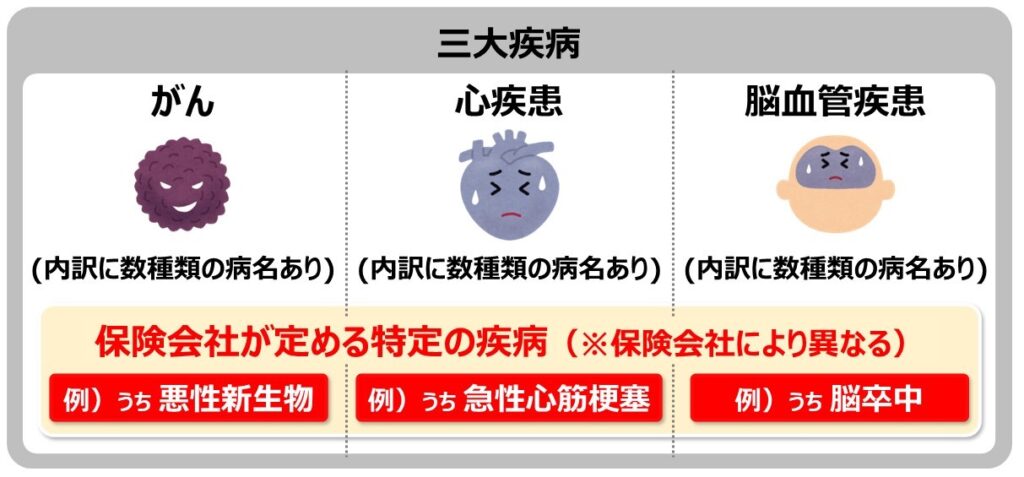

1990年頃に誕生した三大疾病を保障する保険の正式名称には、実は「三大疾病」との記載が無く、多くは「特定疾病」と記載されたものでした。

パンフレット等の、その商品性(概要)を伝える紙面には「三大疾病」との表記があっても、正式にはその保険会社が指定する“特定の疾病”を保障するというものであり、要するに、三大疾病と言われる疾患をすべて保障するものではないということです。

《イメージ図》

■ 保険契約は「約款」に記載されていることがすべて

心情的には「それはないでしょ…」と思う事象ですが、保険契約の“すべて”は、あの「約款」という辞書みたいに分厚い冊子(最近では、WebやCD-ROM等の媒体が主流)が拠り所となっています。

約款に記載があるものは払う、記載が無いものは払わない、というルール(契約)になっているわけですが、契約当初に提示された説明資料(保険設計書)には「三大疾病」という平易な表現しか見当たらず、「狭心症」も三大疾病の一つである「心疾患」の一種であるなら、説明資料に記載の通り払ってほしい!と請求できそうなものですが、それでも給付金は受け取れません。

少し専門的な話になりますが、保険契約は「諾成契約」と言って、契約者の申し込みの意思表示と保険会社側の承諾の意思表示をもって契約が成立します。

簡単に言えば「加入します」と意思表示をした段階で、約款に記載されていることも含め“すべて”を承諾したうえでの契約を了解したことになります。

「そんな乱暴な」と思う方もいるかもしれませんが、実は生命保険に限らず、世の中の多くの売買、賃貸借、雇用は、この諾成契約で成り立っています。

参考までに、そうは言っても生命保険契約の場合は、こうしたトラブルを未然に防ぐことを目的に「重要事項説明書類」が完備されていて、現在は、クーリングオフ等と同様の位置付けで、心疾患や脳血管疾患の一部のみを給付の対象としている旨の記載が多くなりました。

「一部のみ」だと、100人中たった3人しか保障されない!?

「一部のみ」を対象とした保険に加入している場合に気になるのが、その可能性(割合)です。

その疾患枠のうち、給付対象となる病名が大半を占めるのか?それとも、逆に大半は給付対象外になるのか?その確率を確認してみましょう。

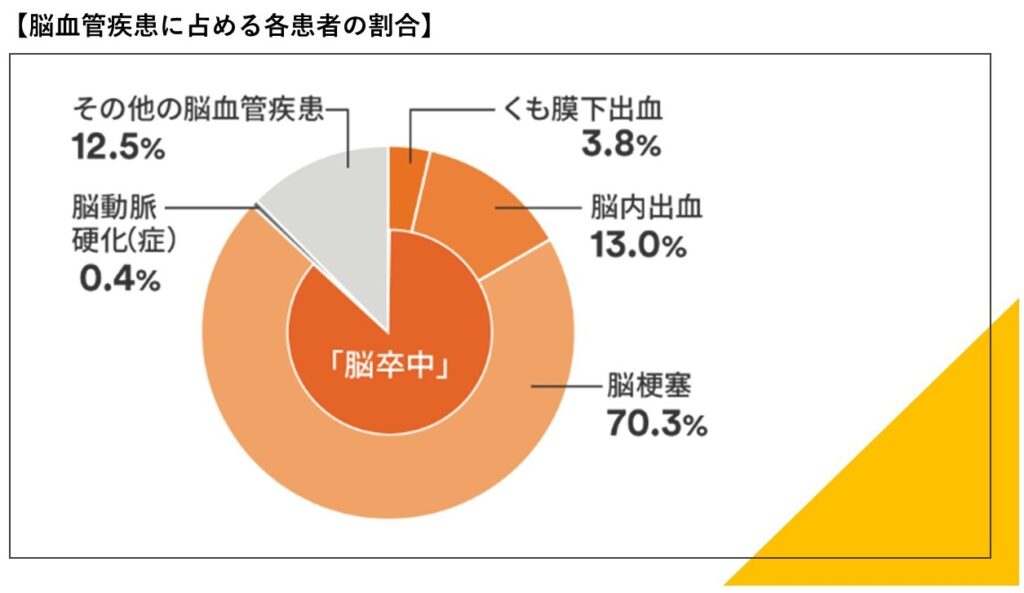

■ 「脳卒中」「急性心筋梗塞」は、その疾患枠のうち何割くらい?

脳卒中(脳梗塞・脳内出血・くも膜下出血)が約9割近くを占めることから、脳血管疾患全体を給付対象とする保険との違いは、約1割強であることが分かります。

それでも、10人に1人の割合で、給付対象外となる可能性があることが分かります。

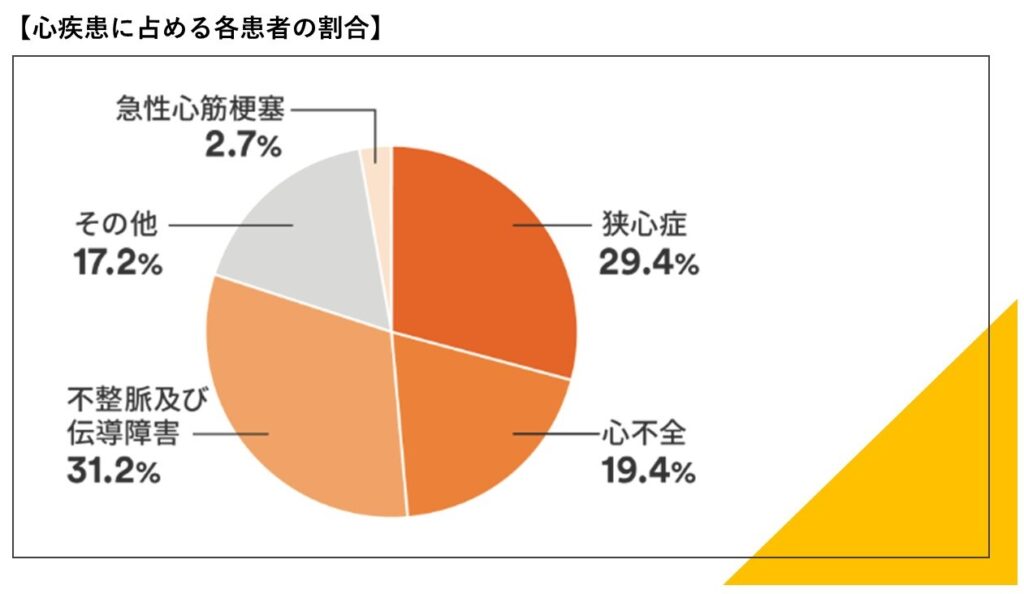

急性心筋梗塞は、全体のわずか3%弱であり、心疾患全体を給付対象とする保険との違いには、大きな差があることが分かります。

100人中3人しか給付対象にならないことが分かると、大いに不安に感じるのではないでしょうか?

資料:メットライフ生命HPより(出典:厚生労働省「平成29年患者調査」より作成)

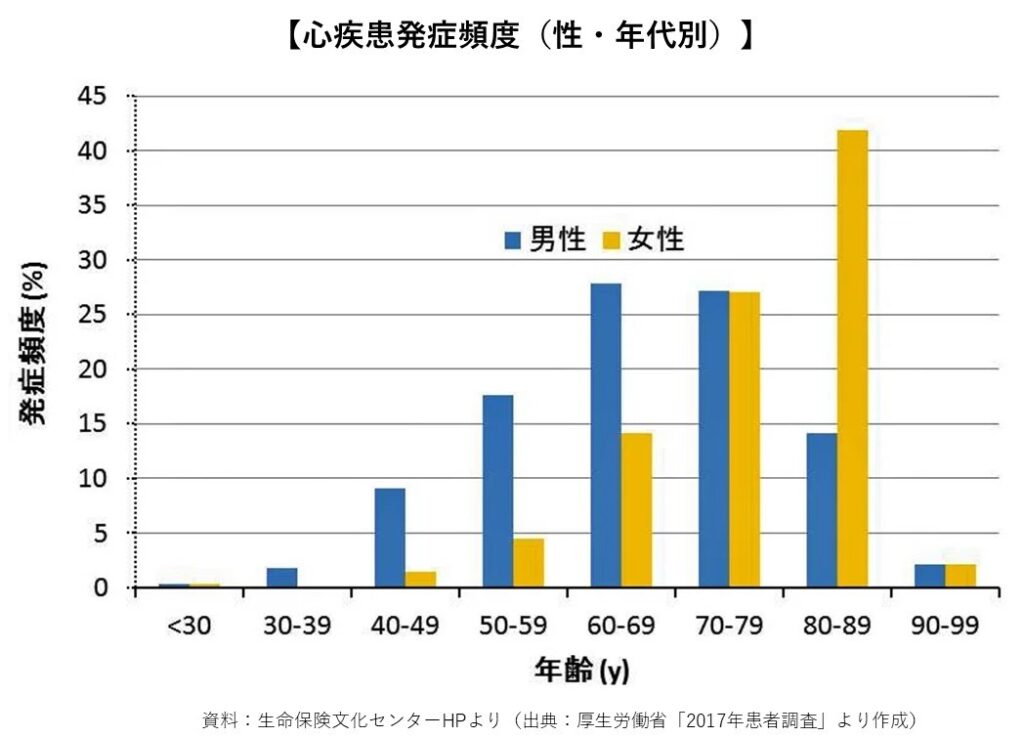

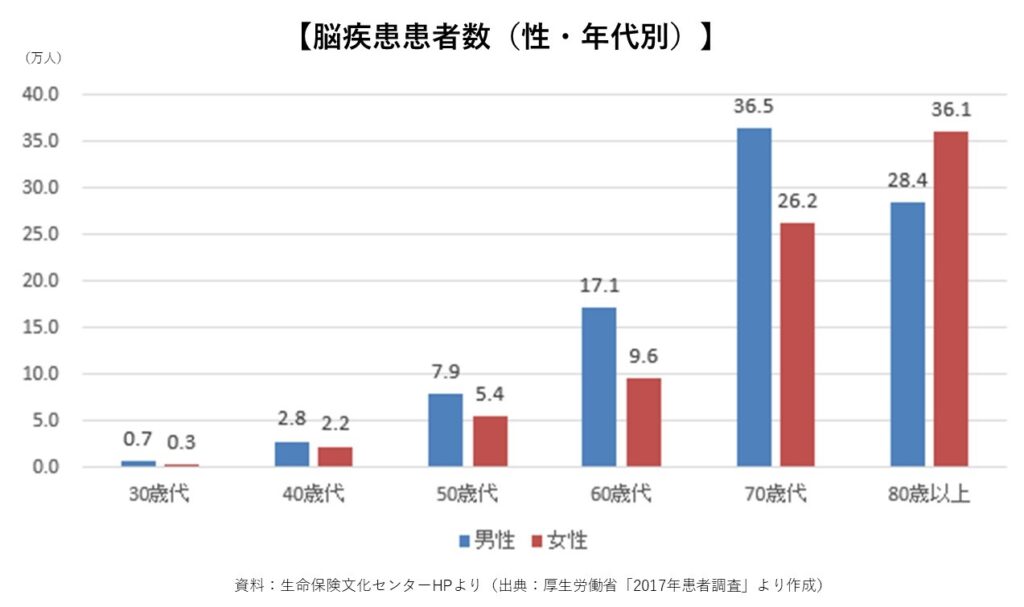

■ 性別・年代別の可能性は?

いずれも、40代から増え始めていることが分かりますが、男女別では、男性の方が比較的若い頃から発症する確率が高くなっています。

資料:生命保険文化センターHPより(出典:厚生労働省「2017年患者調査」より作成)

■ まだ30代だから安心?女性だから、そこまで気を付けなくても良い?

上記のデータは、あくまで統計的な傾向を示したもので、実際には生活習慣が大きく影響します。

若い頃からの不摂生がたたって、長い年月をかけて血管が蝕まれた結果、詰まったり破れたりした箇所が「脳」なら脳疾患、「心臓」なら心疾患という病名になるので、その主たる原因の多くは共通しています。

ここに示すような生活習慣が思い当たるようであれば、自ずと可能性は高くなるので、「ある日突然」に見舞われ手遅れにならないよう、加入している生命保険の給付対象を確認しておきましょう。

「カラダ」の健診の前に「ホケン」の健診を!

定期健診等で生活習慣病を指摘されている場合は専門医の受診をお勧めしますが、受診の前にお勧めしたことがひとつ。

それは「保険の健康診断」です。

「トリプルパンチ」とは何か?そうならないに、どうすれば良いのかを確認します。

■ 生命保険の“あるある”「トリプルパンチ」とは?

その病名が給付条件に該当していない場合、次のケースが考えらえます。

- ① 受け取れない

- ② 見直せない

- ③ 保障範囲が限定されたまま、続けざるを得ない

これが「トリプルパンチ」です。

「受け取れない」だけでもショックなうえに、今後はこうした事態を避けたいと考え保険の内容を見直しておこうとしても、発病により既に見直しができない状態であることが通常です。

さらに、他の病気への備えも必要であることから、保障範囲が限定されたまま、その保険を続けざるを得ないことになります。

要するに、病気が判明してからでは、残念ながらすべてが後手に回るということです。

■ 同じ三大疾病でも、時間が「ある」「ない」の違いが…

一般的には、発症から治療開始までの時間を指して以下のように分けられます。

- 《時間がない》のは、心疾患、脳血管疾患

- 《時間がある》のは、がん

ところが、「保険をチェックする時間」という意味では逆になります。

- 《時間がない》のは、がん

- 《時間がある》のは、心疾患、脳血管疾患

その理由は次の通りです。

生命保険を見直す際は、“自覚症状”があった時点で「告知」が必要になり、その内容によっては見直しできない可能性があります。

例えば、大腸がんの可能性を自覚するきっかけに「血便」がありますが、その旨を告知した場合、無条件に見直すことはできないケースが大半です。

一方、心疾患や脳血管疾患の場合、ある日突然に倒れて救急車で搬送されたケースでは、その旨を告知することで同じく見直しは難しくなりますが、定期健診のデータが悪化しているという“前触れ”をきっかけにすることで、見直すタイミングをとれる可能性があります。

勿論、データの度合いにもよりますが、「無条件」あるいは「条件付き加入」により、「一部のみ」を保障する三大疾病保険から、心疾患・脳血管疾患の「枠ごと」保障される保険に見直すチャンスがあるかもしれません。

具体的には、どうすれば良いのか?

生命保険を案内する募集人や、専門的な知識によってライフプランニングなどをサポートするファイナンシャルプランナーは、医的な情報を開示頂くことで、見直し可否の可能性を確認することができます。(注:あくまで可能性であり、可否は診査により決定)

「現在は、定期健診のデータも順調だから見直さなくても」とお考えになる場合でも、以下の理由で一度専門家に相談してみることをお勧めします。

■ 最近の保険は“コスパ”を追求した商品が多い!?

「第3のビール」や「格安スマホ」のように、ニーズにさえ合えばコスパを追求できるセカンドブランドと同様の商品が生命保険にも登場しているのをご存じですか?

特徴的なニーズを満たすラインナップにより商品開発コスト等を抑え、月々の保険料が安く設定されているので、固定費を削減したいとお考えの皆さんから大人気の“見直し候補”になっています。

■ 心疾患、脳血管疾患を「枠ごと」保障する商品が主流

コスパを追求したこれらの商品は、保険料が安いうえに、その大変が「枠ごと」保障するスタイルになっているので、現在の保険が「一部のみ」を保障する商品である場合は、見直さない手はない!と断言できるほどのチャンスだと思ってください。

■ 専門家への「相談」は身構えてしまう?

「相談」と言うと身構えるのが日本人の気質らしいですが、「相談したら保険加入を勧められるのでは?」「保険の提案を聴かないと悪いのでは?」との真面目さが要因しているようです。

体のことは医師に、税金のことは税理士を頼るのと同じで、欧米各国では、専門分野は専門家に相談するのが当たり前との認識に基づき、資産形成や保険のことはファイナンシャルプランナーに相談するのが通常です。

当方のサービスにも「専門家(ファイナンシャルプランナー)への無料相談」が設けられていますが、最近は活用される方が急増し始めており、ようやく欧米人のように気軽に専門家へ相談する姿が日常化されつつあります。

読者の皆さんも、一度「体験」してみてはいかがでしょうか?

他にも「受け取れない」ケースはあるの?

今回紹介した「心疾患」「脳血管疾患」以外にも、いざ請求したら給付金を受け取れないケースがあります。

罹患する人の割合が多い「三大疾病」だけでも、他の受け取れないケースがあり、やはりいずれも実体験者の皆さまからは悲痛な叫びが挙がっています…。

決して安くはない保険料を、生活費を切り詰める形で払い続けた挙げ句に、いざという時に給付金を受け取れない…。

この事実を受け入れる厳しさは想像に難しくありません。

筆者としては、読者の皆さんが、ひとりでもこうした事態に見舞われないように願うばかりですが、他の受け取れないケースが気になった方は、当情報提供サービスのメニューを活用し、ひとつでも多くの情報収集に努めることをおすすめします。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。