信託銀行等に金銭等を信託することで一生涯にわたり生活費や医療費などを定期的にお渡しする信託です。

筆者は地方中核病院に勤務する医師です。

障がいを持つ子どもは自身では金銭管理ができないことも多いと思います。特定贈与信託という仕組みを使えば、毎月一定額で必要な金額を子どもに届けることができます。加えて3,000万または6,000万円という大きな枠で非課税対象で、税制メリットもあります。自分の死後に子どもの金銭管理に不安のある人は、ぜひ検討して欲しい制度です。

特定贈与信託はこんな方が利用しています。

- 障がいのあるご家族がいる方

- 障がいのある方を支援したい方

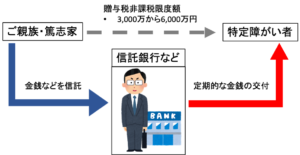

「特定贈与信託」とは、障がいを持つ方のご家族などが信託銀行等に金銭等を信託し、信託銀行等が障がいを持つ方に対して一生涯にわたり生活費や医療費などを定期的にお渡しする信託です。この信託では障がいの程度に応じて3,000万円または6,000万円を限度に贈与税が非課税になります。

特定贈与信託とは

概要

障がいを持つ人の生活の安定を支える信託、商品のことです。

ご両親や親族、篤志家などが信託銀行などに財産を信託します。信託銀行などはその財産を管理・運用し、障がい者の方の生活費、医療費、施設利用料などとして定期的に金銭を障がいを持つ人に交付してくれる制度です。

例えば、障がいを持つ子の両親が亡くなっても、障がいを持つ子が亡くなるまで生涯にわたって信託銀行などが財産を管理して、定期的に金銭を交付してくれます。

特定贈与信託の対象・利用者

贈与を受け取る対象は

- 重度の心身障がい者

- 中等度の知的障がい者

- 障がい等級2級・3級の精神障がい者

など

贈与できる人は

- 家族や親族、篤志家など個人であれば誰でも

何人かで共同して利用することもできます。

法人では利用できません。

特定贈与信託の税制メリット

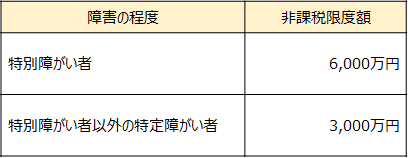

一定の額まで贈与税が非課税になります。非課税の限度額は、障がいの程度に応じて異なります。

特別障がい者:重度の心身障がい者

特定障がい者:中等度の知的障がい者、障がい等級2級・3級の精神障がい者

信託できる財産

特定贈与信託で贈与できるのは

- 金銭

- 有価証券

- 不動産

などの換金性の高い財産に限られます。法令により定められています。

これは定期的に金銭を交付するためには換金性の高い財産である必要があるからです。

特定贈与信託の商品によって内容が異なることがあるので、詳しくは検討している商品をご確認ください。

特定贈与信託にかかる費用

特定贈与信託にかかる費用は信託銀行や信託会社によって異なるので、直接確認をする必要がありますが、主に必要な費用は信託銀行に払う報酬や振り込み手数料です。

これらの費用は預けた財産から支払われます。

解約や管理期間について

信託期間は、いったん開始すると贈与を受ける特定障がい者の方の死亡の日に終了することとされています。その期間は信託銀行などが管理・運用し、変更や解約などはできません。

特定贈与信託を利用するときに注意したいこと

- 贈与を受ける方が亡くなった後、預けた財産の残額は相続人に交付されます。

- 残った財産はボランティア団体や社会福祉団体に寄付することもできます。

- 利用するときの費用は、信託銀行などにより異なるので直接確認が必要です。

まとめ

特定贈与信託について解説しました。障がいのあるご家族がいる場合に、非課税枠があり人によってはお得に利用できる制度です。しかし注意点もいくつかありますので、記事を参考にしてご自分の家族にとって利用価値があるかを検討してみましょう。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

続けてご覧になっていただきたい記事はこちら:

今回の記事に関連するおすすめの記事はこちら:

- 親亡き後の我が子の将来は? 障がいのある子の「親なき後問題」の解決策

- 20歳前の傷病による障害基礎年金にかかる支給制限等について

- 障害年金のウソ?ホント?「就労していると、障害年金は受給できない? 」

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。