医師が経験した就業不能状態の理由、第1位は「がん」次いで「脳血管障害」

筆者は地方中核病院に勤務する医師です。今回「現役医師に100人に聞いた、医療現場における就業不能状態の実態」という記事を読んだので、内容について解説します。

医師専用の情報サイトである「MedPeer」に登録している開業医・勤務医の現役100人 (開業医13人、勤務医87人)を対象にしたアンケート調査結果を紹介した記事です。ライフネット生命保険株式会社が行った調査です。医師が就業不能状態についてどのように考えているかがわかると思います。

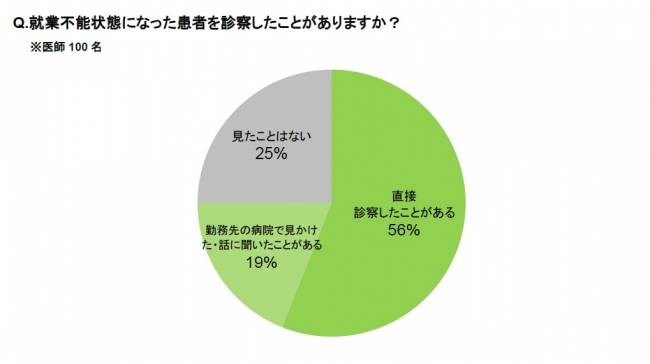

就業不能状態の患者を診察したことがある医師の割合

アンケートの結果では直接診察したことがある人が56%、勤務先の病院で見かけた・話に聞いたことがあるというのが19%という結果でした。現役医師の75%がなんらかの形で就業不能状態の患者さんと関わっていることがわかります。

出典:現役医師100人に聞いた、医療現場における就業不能状態の実態

かくいう筆者も就業不能状態になっている患者さんと何人も関わってきました。病院で働く医師の目線では就業不能状態になっている人をみかけることはよくあること、ということがわかります。

普段の生活をおくっていて、周囲に就業不能状態になっている人をみかける人は少ないと思います。就業不能状態になっている人というのは健康な人のコミュニティの中ではなじみが少ない存在かもしれませんが、一定数いることは知っておきたいですね。

就業不能状態になる原因

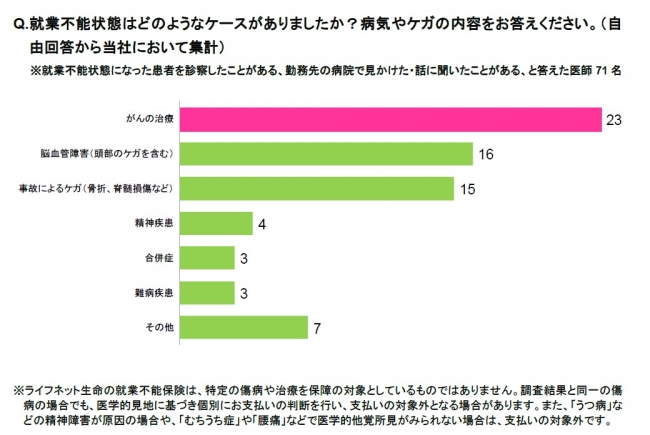

上記のアンケートで就業不能状態になった患者を「直接診察したことがある」、「勤務先の病院で見かけた・話に聞いたことがある」と回答した医師71人に行った調査の結果では多かった順に列挙すると

- がんの治療

- 脳血管障害

- 事故によるケガ

このようになりました。さらに原因として多いもので「精神疾患」や「難病疾患」などが続きます。

出典:現役医師100人に聞いた、医療現場における就業不能状態の実態

筆者が経験した実際のケースについて紹介します。

「がん治療」であれば有害事象や副作用が出やすい化学療法であれば入院で行うこともあります。入退院を繰り返すことになるので、働けない期間が長くなってしまう人がいます。もちろん、外来で化学療法を行うことは多いです。それでも通院が必要で、思うように働けないことはよくあります。

「事故によるケガ」であれば脊髄損傷は働けなくなる原因として多くあります。半身不随で車イス生活であったり、思うように排泄ができなくなることがあります。生活に支障が出ている状態では、働きたくても働けないという状況になってしまいます。

その他にも難病の「筋萎縮性側索硬化症 (ALS)」など想定もできないような稀な疾患で働けなくなるような人もいます。

長期間の治療で経済的に困窮するケース

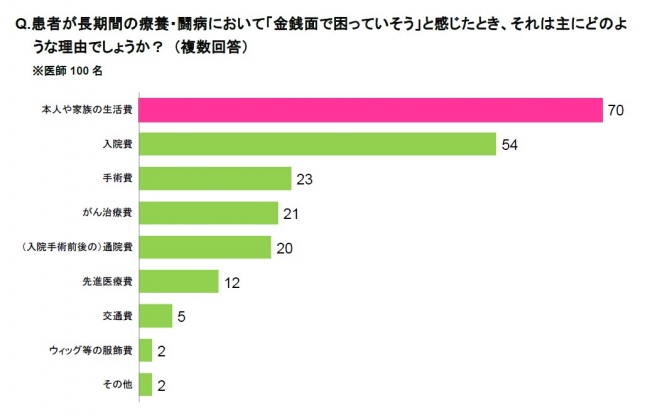

アンケートでは医師の7割が治療中に本当にお金に困るのは「長期間働けない場合の生活費」と回答しています。

これは考えてみればわかることだと思います。病気やケガになって働けなくなったとしても食費、住居費、水道光熱費などの生活費は当然必要です。子育て世代であれば教育費などもかかってきます。医療費は高額療養費制度などの社会保障でまかなえても、生活費は働けなくなってから立ち行かなくなることがあります。

出典:現役医師100人に聞いた、医療現場における就業不能状態の実態

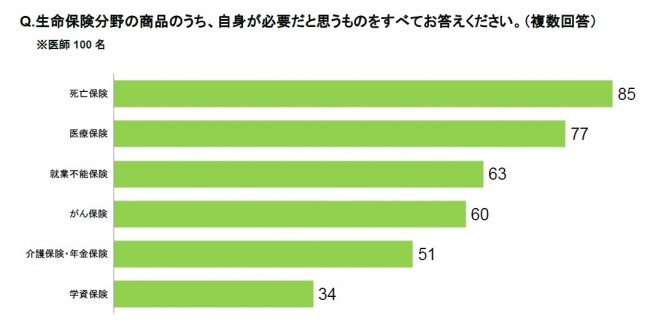

医師が必要だと感じる保険は何か?

出典:現役医師100人に聞いた、医療現場における就業不能状態の実態

「就業不能保険」は「がん保険」より必要と考えられていることがわかります。

就業不能状態になって生活費が払えなくなることが、医療費の負担より問題だと考えられているからだと思います。

がんの治療に限らずですが、医療費は国民皆保険により実際の負担は3割です。加えて、高額療養費制度により限度額が設定されているため医療費は治療にあたって経済的に問題になるケースは少ないです。

それよりも、働けないことで収入が減少してしまい生活が回らなくなってしまうことが大きな問題になることがあります。

医療費よりも働けないときは生活費が問題になることがあるのです。筆者も実際に病気になって収入減で困っている患者さんの対応をしたことがあります。

就業不能保険の契約者トップは「医療業」

アンケート調査を行ったライフネット生命の就業不能保険の契約者は職業構成で「医療業」が最多になっています。これは実際に病気やケガで働けなくなる人をみることが多いからかもしれません。

就業不能保険とは

病気やケガで働けなくなったとき、毎月定額の給付金を受け取ることができる保険です。世帯でもっとも収入のある人が、長期療養をするために職を失ったり、仕事を休まなければ行けなくなって、収入が減少したときに頼りになります。

公的保障や世帯の預金を把握した上で、保険が必要と感じられる場合には就業不能保険を検討してみると良いでしょう。病気やケガで働けなくても生活費などの毎月の支出は続きます。ある意味では経済的なリスクは死亡よりも高い状態です。

※引用した調査での「就業不能状態」は、病気やケガで日本国内の病院もしくは診療所への治療を目的とした「入院」または「日本の医師の資格を持つ者の指示により在宅療養をしている」状態で、「少なくとも6ヶ月以上、いかなる職業においても全く就業ができない」と医学的見地から判断される状態と定義されています。

まとめ

この記事では、

- 就業不能状態になる理由

- 経済的に患者が困窮する原因

- 就業不能保険

について解説しました。

就業不能状態というのはそれほど珍しいことではなく、他人事ではないことがわかると思います。健康なうちに就業不能状態になったときのことを前もって考えておきたいですね。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

続けてご覧になっていただきたい記事はこちら:

給与はどうなる?生活費は?それ以外にもかかるお金を確認しておきたい!

今回の記事に関連するおすすめの記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。