医療保険で治療費をまかなうことはできても、収入の減少まではカバーできない場合にどうする?

筆者は地方中核病院で勤務する医師です。

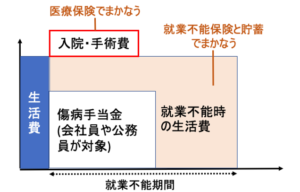

突然の病気やケガでお金の問題に直面する患者さんとお話をすることもあります。治療費は医療保険でなんとかできても、人によっては公的保障が少ないために働けないことで生活費のやりくりに困ってしまう人がいます。

病気やけがの治療に専念するために、元気な今のうちに任意保険についても勉強してみましょう。働けないときの助けになるかもしれません。

病気やケガのときに必要なお金は治療費だけではない

病気やケガによる入院が長引いたり、リハビリで長期間働けなくなってしまったときに収入が減ってしまう心配があります。もしものときに備える場合、治療費は医療保険でまかなうことができても、収入の減少はカバーできない場合があります。

一定期間働けなくなったときに収入が減るリスクに備えるための保険が就業不能保険です。

就業不能保険の特徴や利点、加入するときの注意点、就業不能保険を選ぶときのポイントについて解説します。

就業不能保険とは?

病気やケガで一定期間働けなくなったときの収入減少に備える保険が、就業不能保険です。

収入源や収入がなくなったときのために公的保障がありますが、働き方によってはそれだけでは生活費のすべてをまかなうことは難しい場合もあります。

就業不能保険はそのようなリスクに備えて、病気やケガで一定期間働けないときに毎月定額の保険金を受け取ることができます。

就業不能保険で、保険金が支払われる条件は生命保険会社によって異なるので自分に必要な条件を確認しましょう。

就業不能保険はどんな人におすすめ?

一定期間働けなくなったときに、公的保障や貯金で生活費をまかなうことができない人におすすめできる保険です。

自営業者やフリーランスの人に特におすすめできます。理由は公的保障や労災保険からの保障が乏しいからです。

会社員や公務員などの組合健保や協会けんぽに加入している人は傷病手当金を受け取ることができます。加えて、厚生年金に加入していれば障害認定された場合に障害基礎年金と障害厚生年金を受け取ることができます。さらに業務中や通勤途中の病気やケガであれば、労災保険から休業補償給付などの保障があります。

一方で、自営業やフリーランスが加入している国民健康保険には傷病手当金はありません。また、障害認定されたとしても障害基礎年金のみで障害厚生年金はありません。

このように、自営業者やフリーランスなどが就業不能になったときは公的保障のみで生活費をまかなうことが難しくなります。このような働き方をする人にとっては就業不能保険に加入する意味が出てきます。

就業不能保険のメリット

就業不能保険に加入するメリットは、収入が減少したときに公的保障でまかなえない減少分をカバーすることです。

自営業やフリーランスの場合、就業不能状態になった際に利用できる公的保障は障害基礎年金です。しかも障害1級や2級の認定を受ける必要があり、年金を給付できるのは初診日から原則1年6ヶ月後です。就業不能保険ではその間の生活費をまかなうことができ、障害基礎年金の不足分を補うことができます。

会社員や公務員であっても、傷病手当金の支給額は給与の3分の2となっています。就業不能保険があれば、収入の減少分をカバーすることができます。

就業不能保険の注意するポイント

就業不能保険を選ぶときに、以下のようなポイントに注意が必要です。

- 一定期間以上の就業不能状態でないと受給できない

- 精神疾患の扱いは商品によって異なる

- 支払い条件が保険会社ごとに異なる

これらのポイントについて説明します。

一定期間以上の就業不能状態でないと受給できない

就業不能保険の給付金を受給するには一定期間以上就業不能状態である必要があります。これを免責期間といいます。どのような期間で就業不能状態とされるかは、保険会社や商品によって異なりますので、加入前によく確認しましょう。

精神疾患の扱いは商品によって異なる

精神疾患を就業不能の対象にするかどうかは保険会社によって異なります。精神疾患は回復に時間がかかることが多く、できれば精神疾患まで対象とする保険を選んでおくのがおすすめです。また、支払われる日数が少ない場合もあるため、保障日数も確認しておく必要があります。

「精神障害を原因とする事故※」は対象外といった規定が定められた商品もあるため、加入前に確認しておきましょう。

※一般的に危険予知能力を著しく欠くような精神障害の状態により、通常の判断をもたないために引き起こされた事故をいいます。

支払い条件が保険会社ごとに異なる

就業不能保険は保険金支払いの条件が、保険会社によって異なっていることに注意しましょう。異常妊娠・異常分娩を対象外としていたり、障害年金を受給しているかどうかを条件にしている場合もあります。保険金支払いの条件を確認した上で加入しましょう。

就業不能保険を選ぶ際のポイント

実際にどのような商品を選んだらいいのかをメリットと注意点を踏まえた上で、まとめてみました。

就業不能給付金は公的保障の不足分を補うものとして考える

就業不能保険の目的は、病気やケガなどで働けなくなったとき、収入の減少分をカバーするものです。就業不能時には公的保障が受け取れる場合がありますので、必要な保険金額は自分が受け取れる公的保障の不足分から計算しましょう。

会社員や公務員の場合は傷病手当金を受け取れることを前提として、就業不能保険の給付金額の目安を計算してみましょう。自営業やフリーランスの場合は、公的保障はないものとした上で、計算する必要があります。

就業不能給付金を受け取る時期を考える

就業不能保険を選ぶ際には、給付金がいつから受け取れるのかというポイントにも注意しましょう。

例えば、自営業やフリーランスの場合は、働けなくなったときに傷病手当金を受給できません。そうすると働けなくなってからすぐに金銭的に不足する可能性があります。そのためできるだけ早い時期に給付金を受け取れる商品を選んだほうがよいでしょう。中には2週間の入院で短期就業不能給付金が受給できたり、1ヶ月の就業不能期間があれば6ヶ月分の給付金を前倒しで受け取れるような保険もあります。

会社員や公務員で傷病手当金を受け取れる場合は、就業不能保険の給付を急ぐ必要はありません。ただし、傷病手当金は通常の給料の3分の2程度ですので、足りない場合は就業不能保険を早い時期に受け取れる商品を選ぶ必要があります。

支払対象外期間を確認する

免責期間といって、就業不能保険の給付金を受給できない支払い対象外期間が設定されています。商品によって60日、180日、1年などさまざまです。免責期間より長く就業不能状態が続かないと、給付金が受給できません。受け取る時期を検討する際に併せてチェックしましょう。

対象となる就業不能状態の内容を確認する

就業不能保険の給付金支払いの対象となる就業不能状態は保険会社によって異なります。精神疾患、異常妊娠・異常分娩を原因とする場合に支払いの対象となるかは保険会社によって異なります。どのような原因での就業不能状態になることのリスクに備えたいのかを明確にして、過不足ない商品を選ぶようにしましょう。

働けなくなったときに備えて就業不能保険の検討を

病気やケガで働けない期間が長引くほど、預貯金だけで暮らしていくのが困難になります。就業不能保険は特に公的保障に手厚いとはいえない自営業やフリーランスにとって頼りになる保険です。自分がどのような形で働けなくなるリスクに備える必要があるのかを考えた上で、就業不能保険の加入を検討してみましょう。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

続けてご覧になっていただきたい記事はこちら:

今回の記事に関連するおすすめの記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。