将来の年金財政の姿を検証する「財政検証」は、私たちの「定期健康診断」のようなものです。

厚生労働省が5年に一度実施している年金の財政検証では、将来の人口や経済状況の前提を変えた複数のケースで、今後100年間の公的年金(国民年金・厚生年金)の財政状況のシミュレーションが行われます。いわば私たちの定期健康診断のようなもので、年金制度の見通しや見直しの必要性と内容を議論するベースとなる重要なものです。

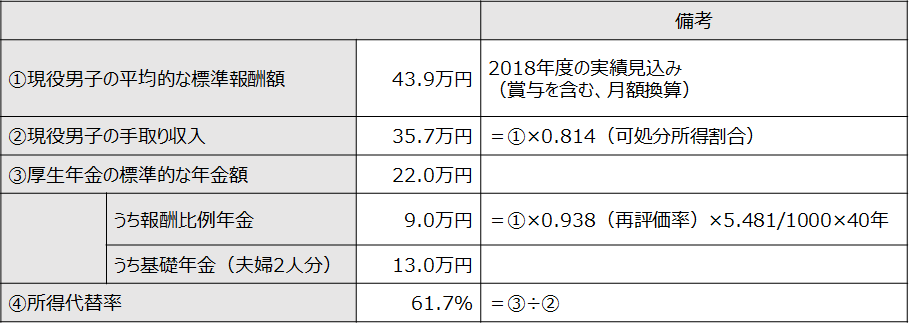

2019年度の所得代替率は61.9%

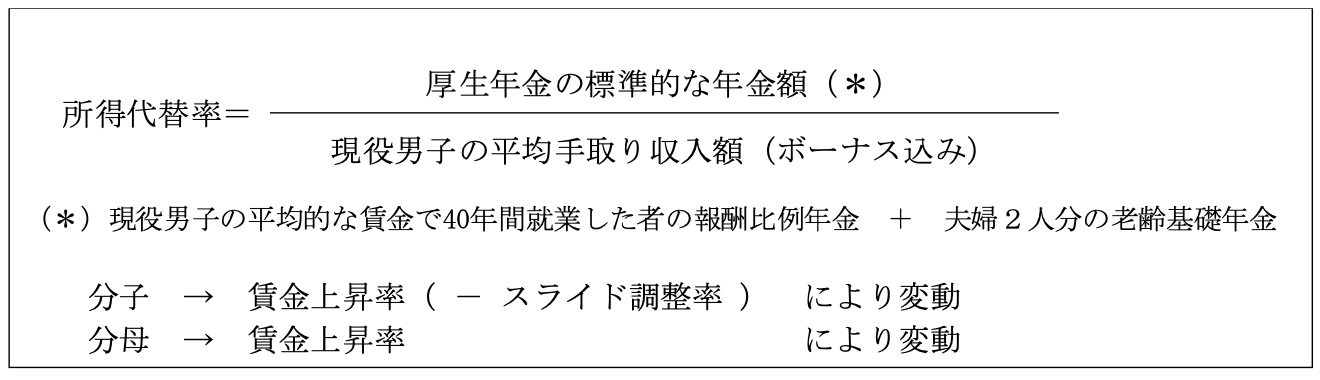

公的年金制度の給付水準を測る指標となるのが、「所得代替率」です。

所得代替率とは、年金(モデル年金)を受給し始める時点(新規裁定時)における年金額が現役男子の手取り賃金に占める比率のことで、次のような計算式で算出されます。

直近2019(令和元)年度の所得代替率は61.7%となっています。

【2019(令和元)年度の所得代替率(計算)】

2004(平成16)年の年金法改正では、所得代替率が将来にわたって50%を上回る給付水準を確保することが定められています。

経済成長と労動参加が一定以下の場合、現行制度では所得代替率が50%を維持できない見通し

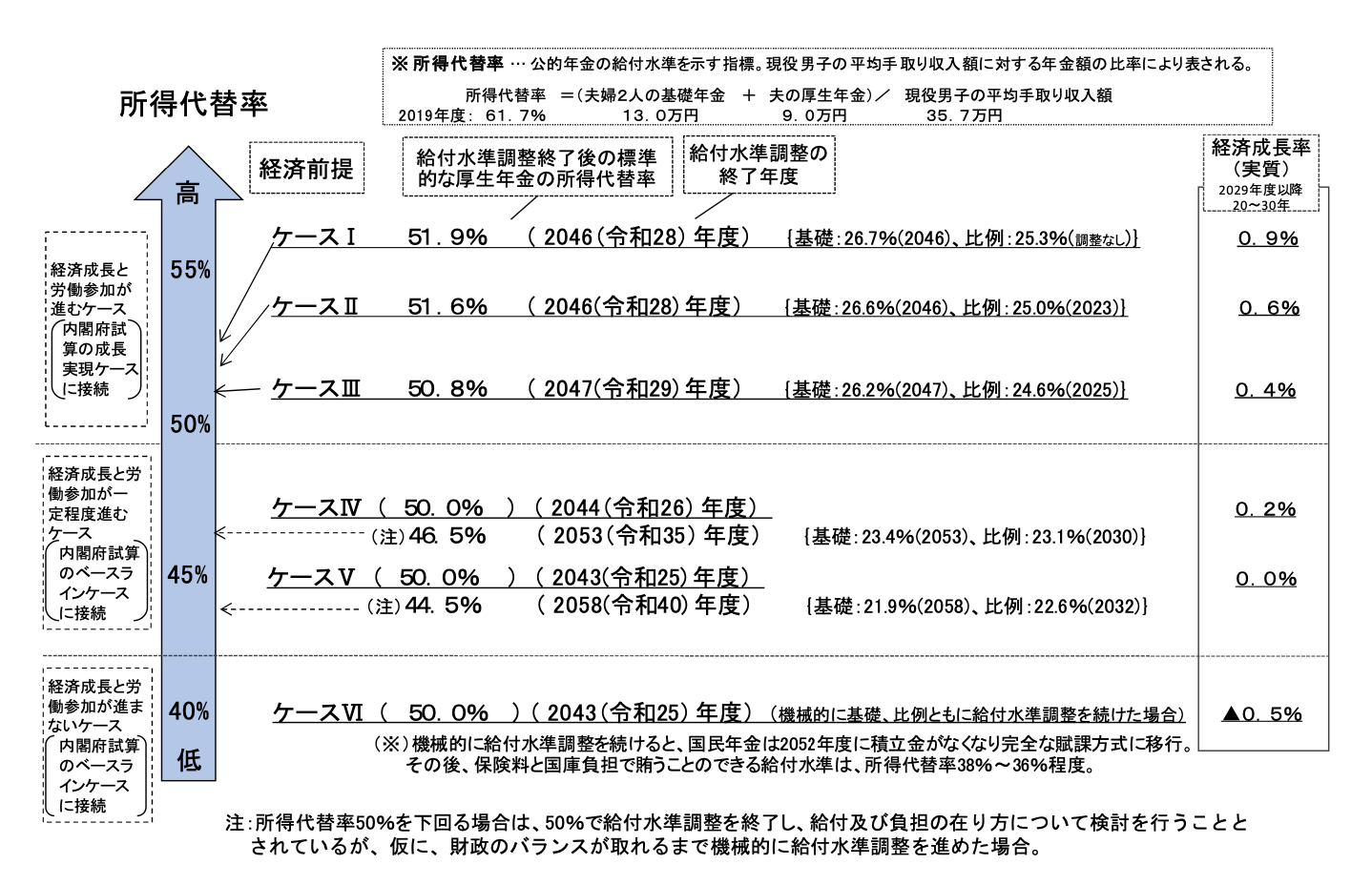

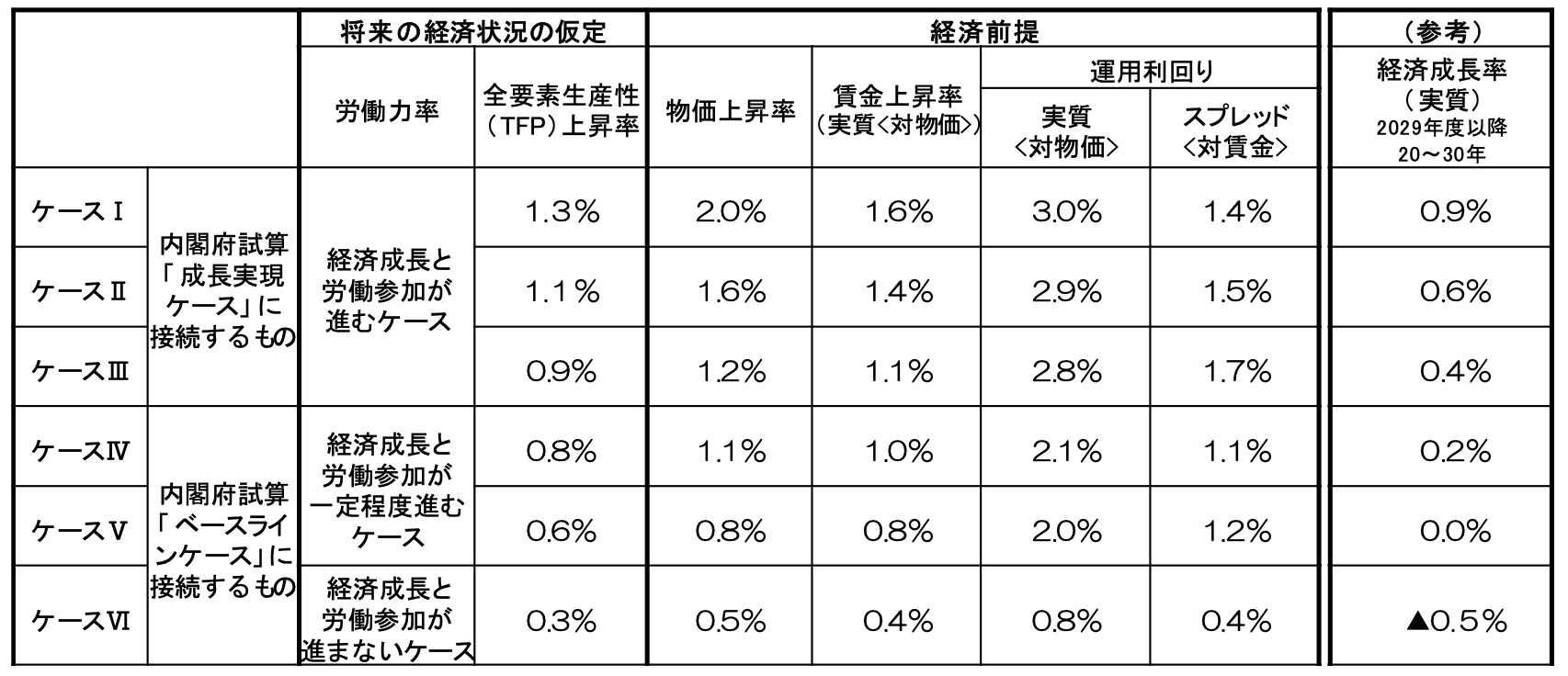

下図は、人口の前提を中位(出生中位、死亡中位)とし、現行の制度で経済状態の前提を変えて所得代替率の見通しを試算したものです。

【現行制度での所得代替率の見通し】

経済成長と労動参加が進むケース(ケースⅠ〜Ⅲ)では、現行制度のままでも将来にわたって所得代替率50%超を確保できる見通しです。

しかし、経済成長と労動参加が一定以下にとどまるケース(ケースⅣ・Ⅴ)では、所得代替率が50%を下回っても給付水準の調整を続けなければ制度を維持できない見通しとなっています。

経済成長と労動参加が進まないケース(ケースⅥ)では、給付調整を続けたとしても、国民年金の積立金は2052年に底をつき、現役世代の支払う保険料と国の負担だけで給付を賄う賦課方式に移行しなければならなくなります。このときの所得代替率は36〜38%程度であり、所得代替率を現在の半分近くまで下げないと制度を維持できない見通しです。

※法律上は、次の財政検証までに所得代替率が50%を下回る場合、50%に達した時点で給付調整を終了し、給付と負担の在り方について検討することとされています。この試算では50%を下回っても調整を終了せず、財政のバランスが取れるまで調整を続けた結果を示したものです。

給付水準調整のために行われている「マクロ経済スライド」の仕組みについては、こちらの記事で解説しています。

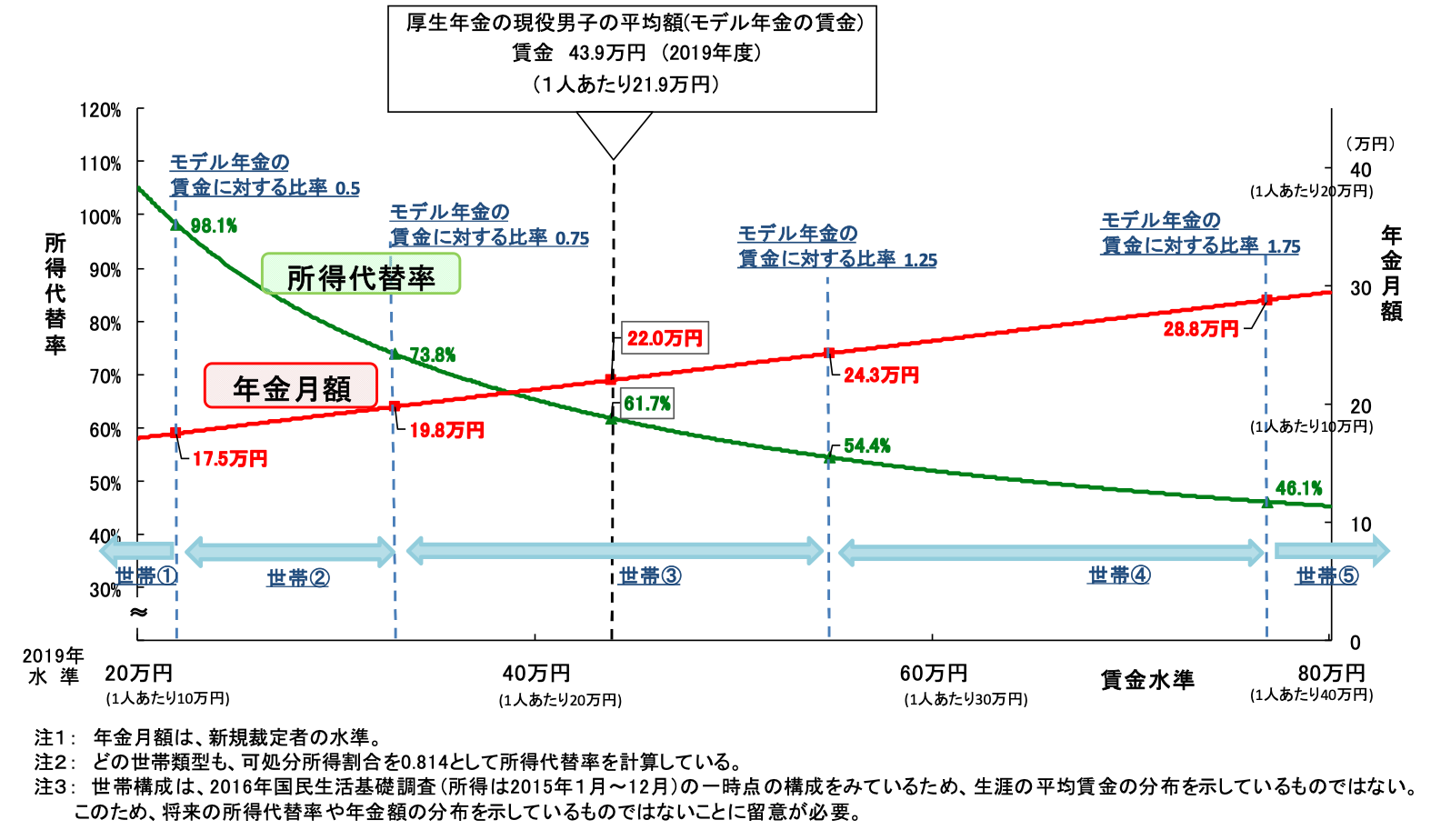

現役時代の賃金水準が高いほど所得代替率は低くなる

厚生年金額は現役時代の賃金水準が高いほど上昇します。しかし、公的年金には所得の再配分の機能があり、上昇幅は賃金に比例しないため、賃金水準が高いほど所得代替率は低くなる仕組みになっています。

【1人あたりの賃金水準別年金月額および現役時代の賃金比率(2019年度)】

現役時代の賃金水準が高い世帯ほど収入が大きく減ることは知っておきましょう。

年金以外に収入源がない場合、生活水準が変わらなければ貯蓄を切り崩すペースが早まり、資金が底をつく「老後破綻」のリスクは高まります。老後は長期化しており、貯蓄があるからといって安心はできません。

資産状況の推移をシミュレーションし、資金が底をついてしまう場合には、家計の見直しなどの対策を早期に行う必要があります。

オプション試算は今後の年金制度の姿が見えてくる

現行制度に基づく試算のほか、制度改正が行われたと仮定して行われる「オプション試算」は、年金制度や年金法改正の必要性や効果を議論する重要な材料となっています。

オプション試算の仮定条件や結果は、わたしたちが現在の年金制度の課題や年金制度が今後どのように変化する可能性があるのかを把握するのにも役立ちます。ここでその内容を押さえておきましょう。

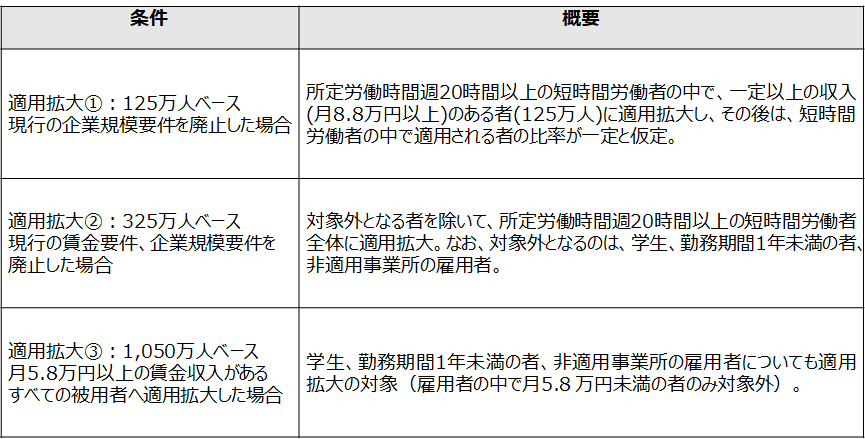

オプション試算A:被用者年金(厚生年金)の適用拡大段

用者年金(厚生年金)の適用対象は徐々に拡大しており、2022年10月からは原則従業員数が常時100人を超える事業所、2024年10月からは同50人を超える事業所が対象になります。オプション試算Aでは、適用対象をさらに拡大した場合の影響が試算されています。

試算条件は、次の3パターンです。

【オプション試算A 試算条件】

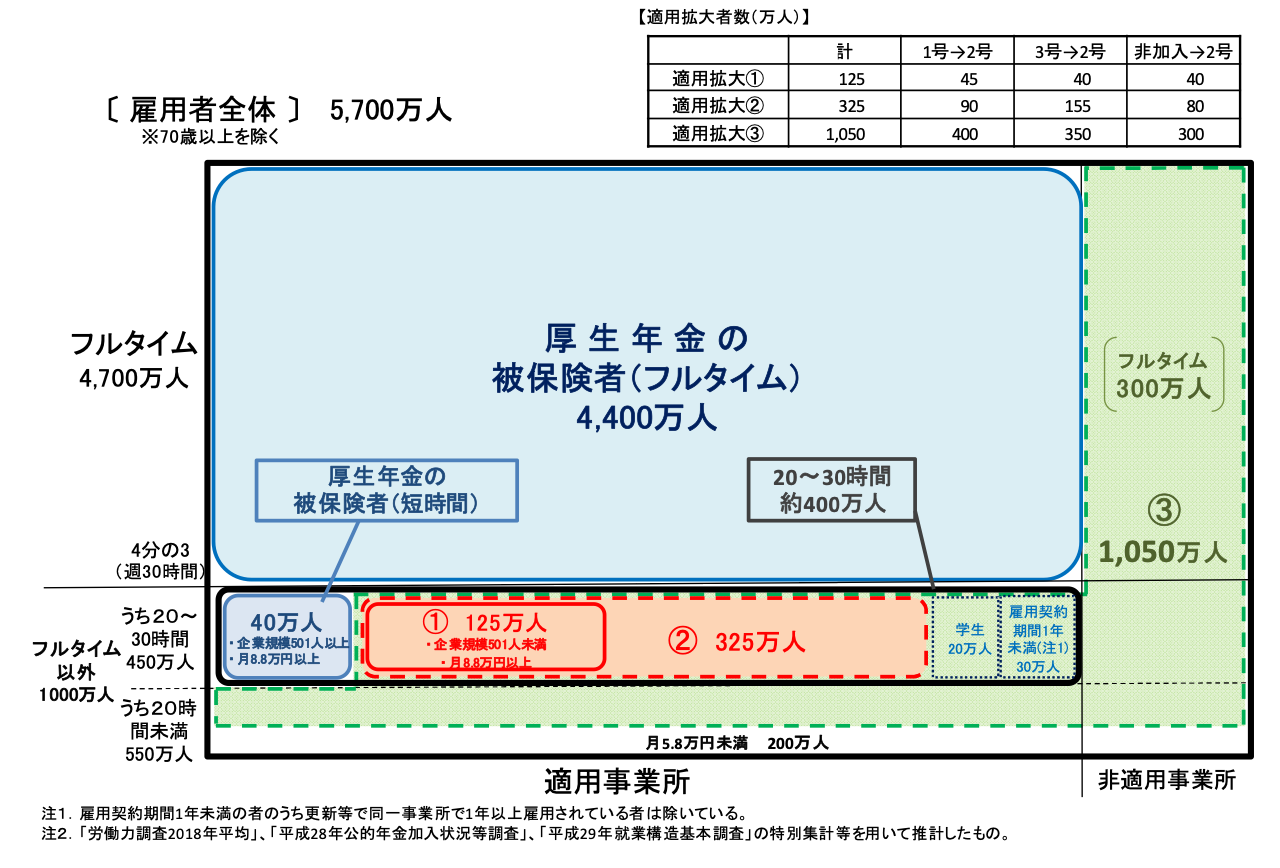

【オプションAにおける適用拡大対象者数(2018年度時点)】

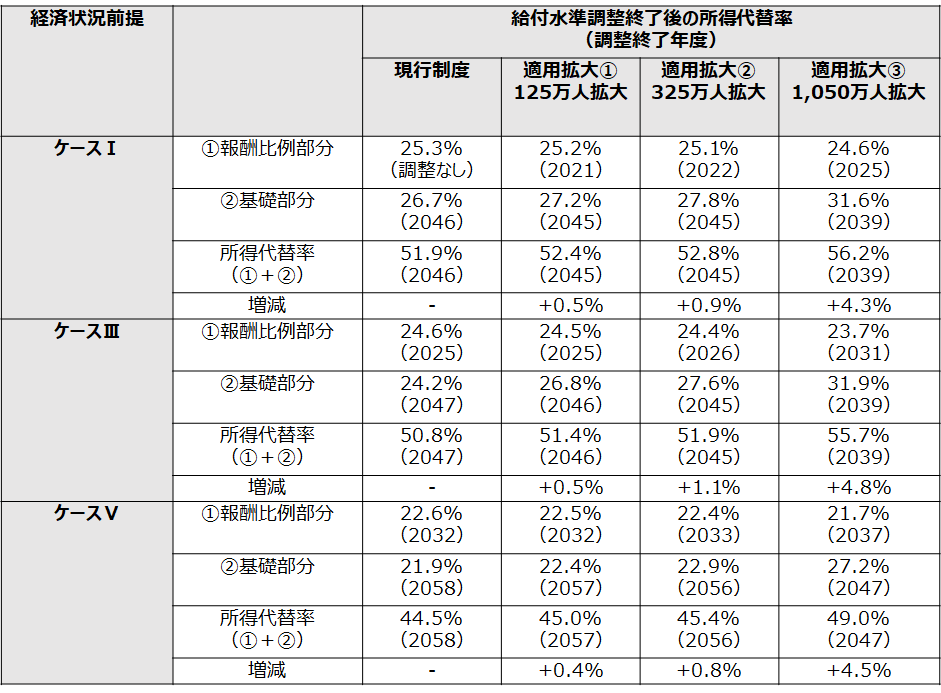

試算に基づく、被用者年金の適用拡大による所得代替率と給付水準調整の終了時期への影響は次の通りです。

【給付水準調整終了後の所得代替率】

※2019(令和元)年財政検証結果レポートより筆者作成

※人口前提は中位推計(出生中位、死亡中位)

※国民年金納付率は、納付率の低い短時間労働者が厚生年金適用なるため上昇する前提(上昇幅:①+0.2%程度、②+0.4%程度、③+2.4%程度)

被用者年金の適用範囲が広くなるほど給付水準調整期間が短縮し、所得代替率は向上することがわかります。

特に基礎年金(国民年金)部分が大きく改善していますが、これは国民年金の財経改善によるものです。被用者年金の適用拡大によって第1号被保険者が減少し、第1号被保険者1人あたりの積立金が増加、積立金が下支えとなって給付水準を向上させるのです。

厚生年金保険料は固定されているため、基礎年金の給付水準が上昇すると保険料のうち基礎年金分が大きくなり、報酬比例分の保険料は減少します。そのため、報酬比例(厚生年金)部分の給付水準は本来なら低下するはずです。しかし、実際の給付水準はほぼ横ばいとなっています。これは、次のような要因によります。

- 基礎年金の増加分の半分は国の負担によってまかなわれる

- 適用拡大③で新たに適用となる被保険者300万人はフルタイム労働者で、一定の保険料負担が可能

- 第3号被保険者であった者が新たに厚生年金保険料を負担するようになる

以上の結果、被用者年金の適用拡大は、基礎年金と報酬比例年金を合わせた所得代替率を大幅に改善すると結論付けられます。

被用者年金(厚生年金)に加入すると、手取り収入は減ります。その反面、将来自分が受け取る年金を増やせるほか、年金財政全体を健全化するメリットがあります。

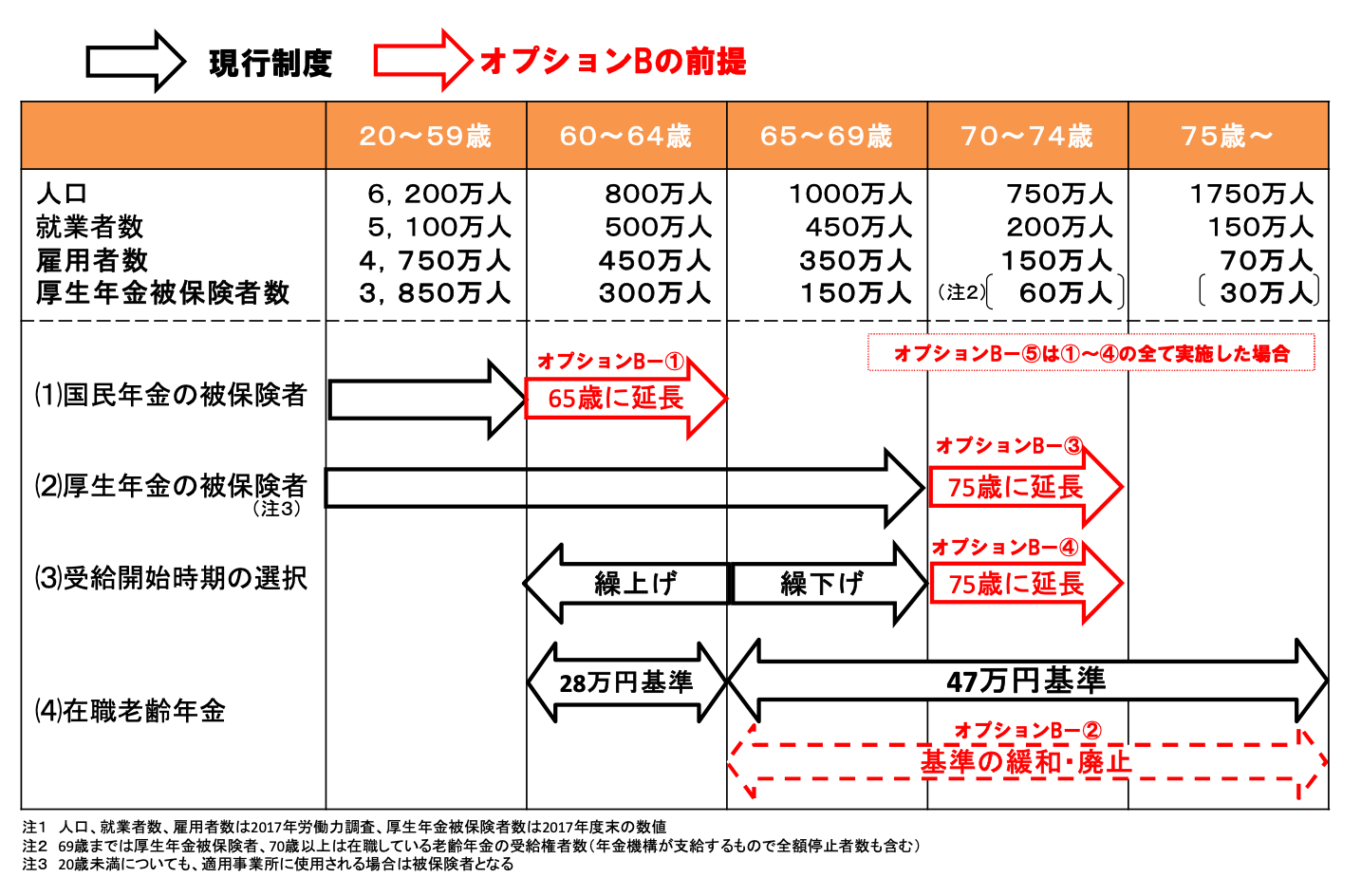

オプションB試算:保険料拠出期間の延長と受給開始時期の選択

オプション試算Bでは、より長く多様になる働き方を年金制度に反映し、就労期間や年金加入期間などを延長したと仮定して試算されています(便宜上、2026年度から制度改正を行うと仮定)。

試算条件は次の5パターンです。

【オプション試算B 試算条件】

試算に基づく、保険料拠出期間延長や受給開始時期の選択による所得代替率と給付水準調整の終了時期への影響は次の通りです。

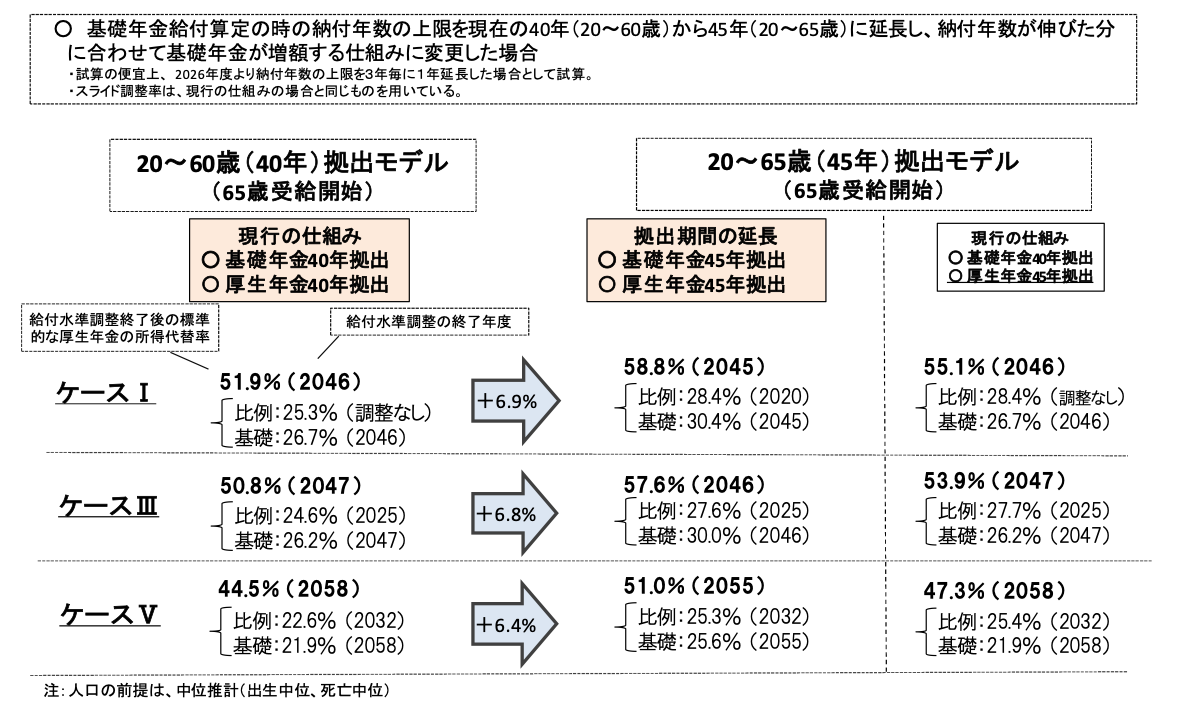

・条件①:基礎年金の保険料拠出期間を延長

現在は希望すれば65歳まで働ける仕組みとなっており、60歳以降も働くことは一般的になっています。条件①ではそれを反映し、年金制度に20歳から65歳までの45年間加入すると仮定して試算されています。

この試算では、所得代替率は6.4%〜6.9%と大きく上昇し、給付水準が大幅に改善。経済が低成長のケースⅤでも所得代替率50%超を達成しています。保険料収入が増える一方で給付も増えるため、給付調整期間には大きな変化はありません。

【給付水準調整終了後の所得代替率 条件①:基礎年金の保険料拠出期間を延長】

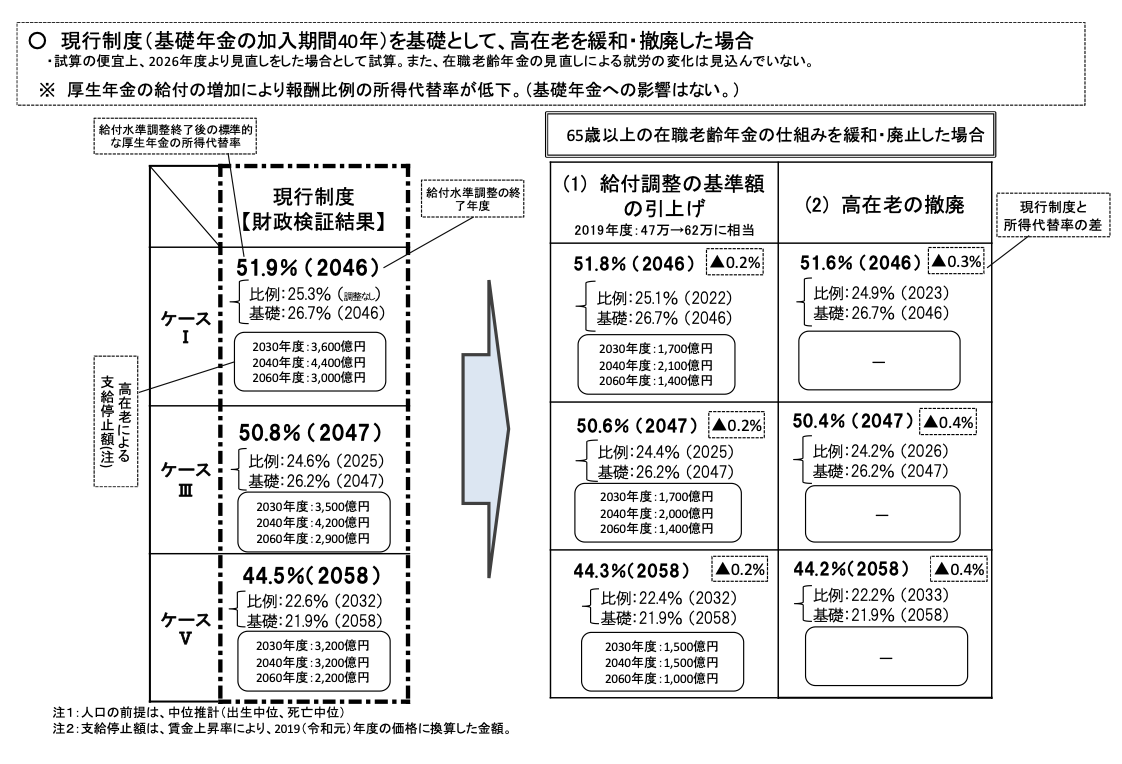

・条件②:65歳以上の在職老齢年金制度を緩和・廃止

65歳以上の在職老齢年金制度を緩和(給付調整の対象となる基準額の引き上げ)した場合、所得代替率は0.2%程度低下、廃止した場合は0.3%〜0.4%程度低下する結果となっています。

一定以上の収入を得ながら年金を受け取る場合、年金の支給停止額が減少すれば個人の手取り額は増加します。しかし、給付が増加する分だけ年金財政を圧迫し、年金制度全体では給付水準の低下につながります。

【給付水準調整終了後の所得代替率 条件②:65歳以上の在職老齢年金制度を緩和・廃止】

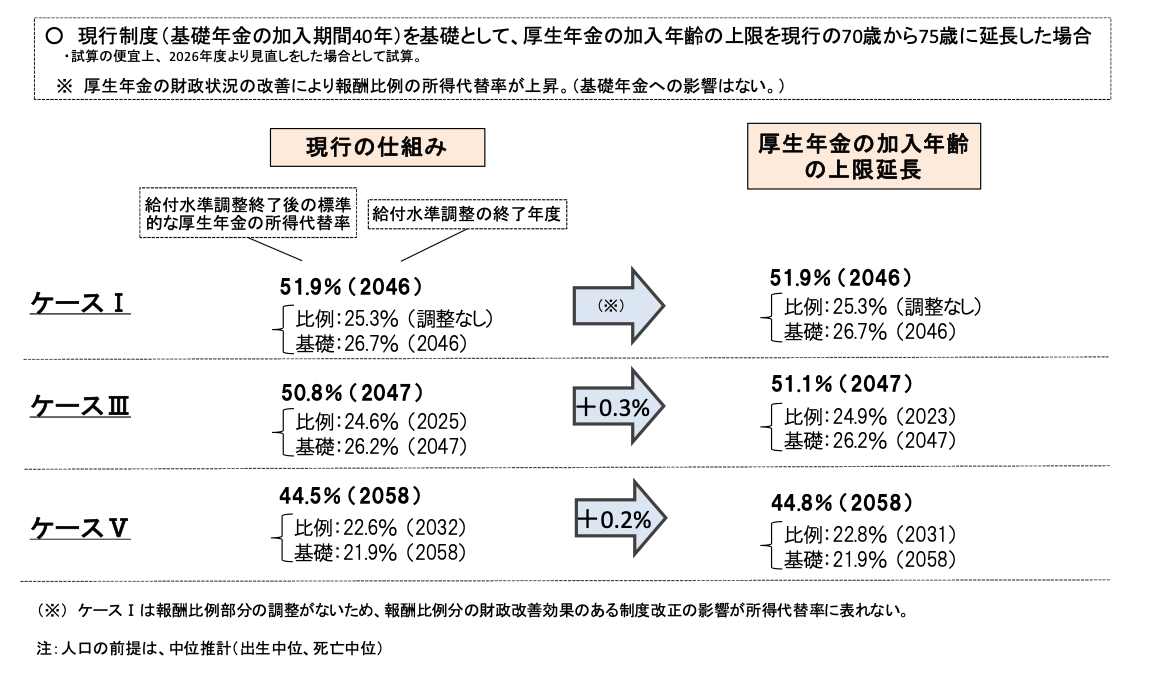

・条件③:厚生年金加入上限を70歳から75歳に延長

厚生年金の加入年齢の上限を75歳まで延長した場合、所得代替率は0%〜0.3%増加する結果となっています。厚生年金加入者が増えて保険料収入が増加し、給付が増えるまでのタイムラグによって生じる積立金の運用益や、70歳以降の拠出による年金の受給期間が65歳受給よりも短いことで、厚生年金の財政が改善、所得代替率の上昇につながります。

ケースⅠでは、現行制度ですでにマクロ経済スライドによる調整が必要ないことから、財政状況がさらに改善しても状況は変わらず、所得代替率にも影響しません。

【給付水準調整終了後の所得代替率 条件③:厚生年金加入上限を70歳から75歳に延長】

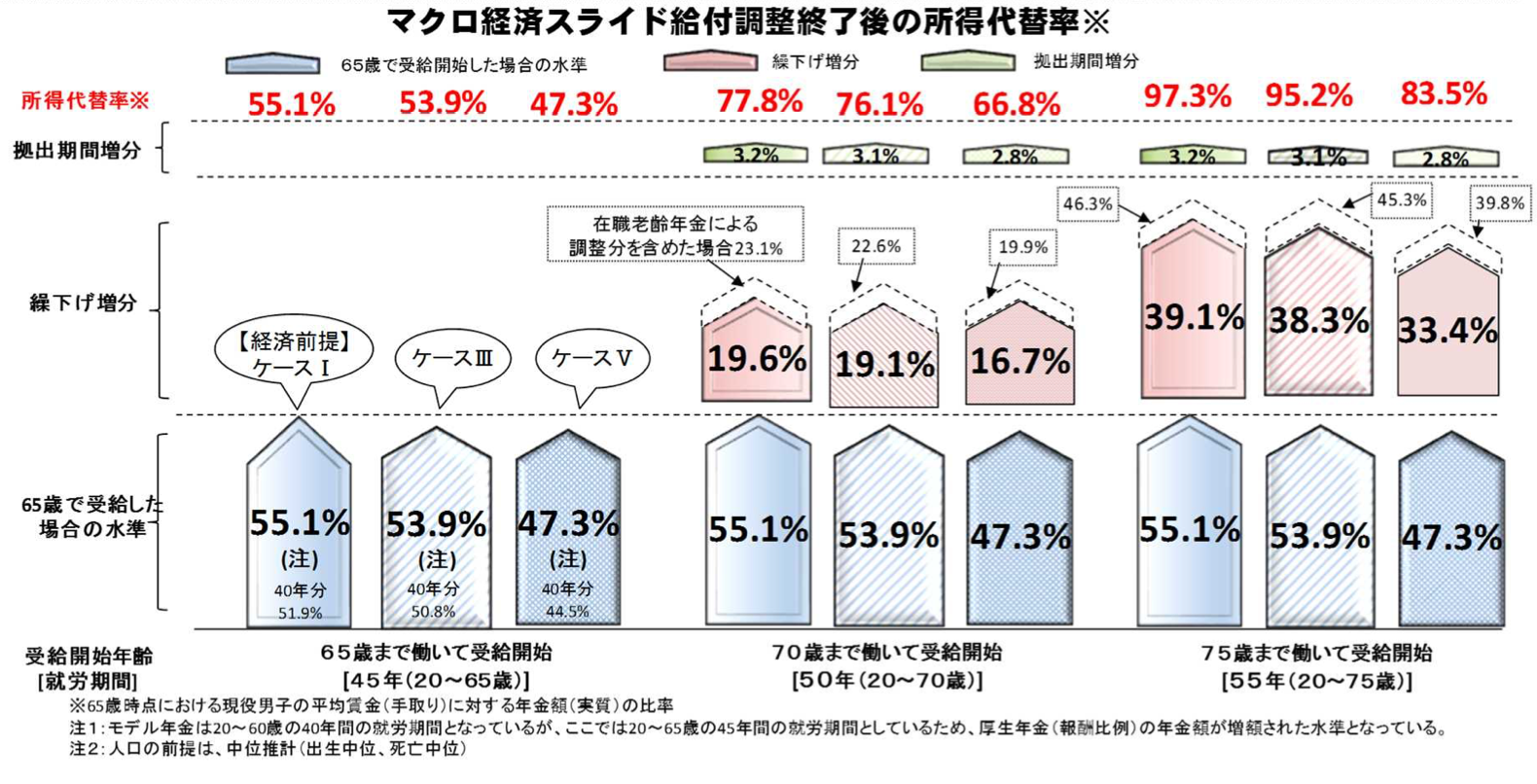

・条件④:就労延長と受給開始時期の選択肢拡大

条件④は、個人が年金の繰下げ受給や就労期間の延長を選択した場合の給付水準の変化を試算したものです。選択によって個々人の給付水準は変化しますが、他の試算条件とは異なり、制度自体に影響はありません。

試算結果からは、年金の繰下げ受給や就労期間延長による給付額の引き上げ効果は大きく、マクロ経済スライドによる引き下げ分をカバーして、所得代替率を向上させることがわかります。

70歳まで働き70歳から年金を受給する場合、65歳まで働き65歳から年金を受給する場合に比べて所得代替率は15〜20%程度向上します(在職老齢年金による減額調整分考慮後)。

【給付水準調整終了後の所得代替率 条件④:就労延長と受給開始時期の選択肢拡大】

いつまで働き、いつから年金を受け取るかは個人の自由ですが、老後の生活を安定させるには、なるべく長く働き、年金の受給開始を遅らせることは有効な対策であることがわかります。

・条件⑤:就労延長と受給開始時期の選択肢拡大

条件⑤は、条件④に条件①〜③までの制度改正を加味した試算です。年金加入期間延長や在職老齢年金の廃止を前提としているため、給付水準は最も高くなっています。

【給付水準調整終了後の所得代替率 条件⑤:就労延長と受給開始時期の選択肢拡大】

給付水準の低下には就労期間の延長と年金の繰下げ受給で対抗できる段

公的年金の所得代替率は、マクロ経済スライドによる給付調整によって今後も低下していく見通しとなっています。これに対してわたしたちができる対策が、就労期間の延長と年金の繰下げ受給です。

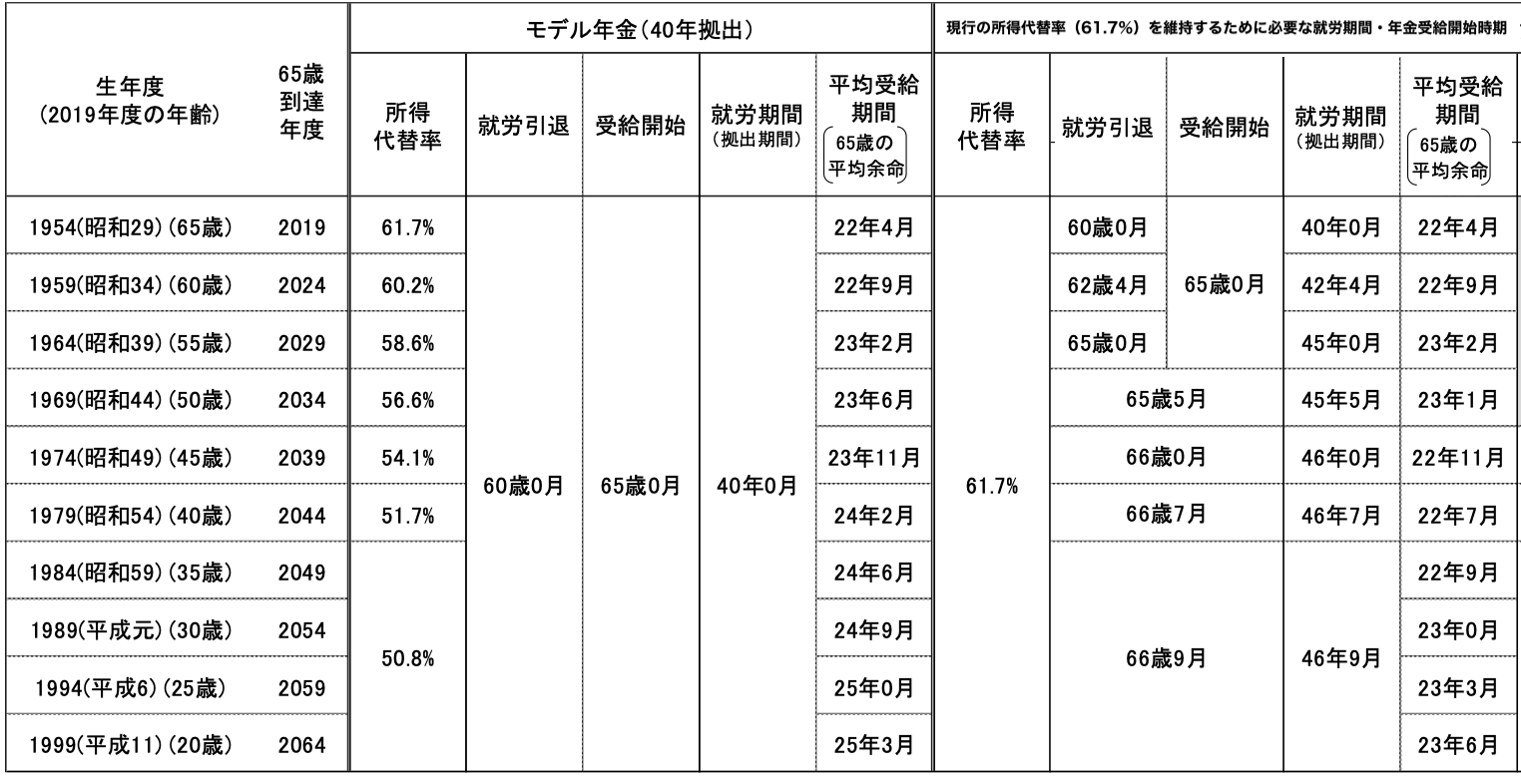

下表は、2019年度時点で65歳の世代と同じ所得代替率を確保するために必要な就労期間、年金受給開始年齢を試算したものです。

【現行の所得代替率(61.7%)を維持するために必要な就労期間・年金受給開始時期】

※経済前提:ケースⅢ、人口前提:中位推移(出生中位、死亡中位)

出典:2019(令和元)年財政検証結果レポートをもとに作成

※65歳の平均余命は、国立社会保障・人口問題研究所「将来推計人口」(平成29年4月)の平均余命について、男女平均をとったもの

※モデル年金の世帯が1954年度生まれの所得代替率と同水準となるための就労引退、受給開始の年齢を示している。65歳以降は就労する場合は、就労引退まで繰下げ受給を選択すると仮定

※現行制度は、在職老齢年金の支給停止の影響を織り込み試算。現行制度では繰下げができるのは66歳以上であるが、機械的に65歳1月~65歳11月も繰下げができる仮定して試算

将来の人口や経済状況、制度改正などの前提によって、結果は変わりますが、いつまで働き、いつから年金を受け取るかの目安になるでしょう。

年金はいつから受け取ればよいのか、その際の注意点については次の記事で解説しています。

長く働くことは有効な選択肢ですが、実際には働きたくても働けないケースもあります。そのようなケースも想定して資産形成を進めるとともに、活用できる社会保障制度や支援制度を知っておくことも大切です。

老後に向けて必要な準備や利用できる制度についてわからないことがあれば、ファイナンシャルプランナー(FP)などの専門家に相談するのも一つの方法です。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をおすすめします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

年金って、物価が変わったらどうなるの?「マクロ経済スライド」とは?

■ 今回の記事に関連するおすすめ記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。