103万の壁以外にも106万円・130万円・150万円・201万の壁があるのをご存じですか?

パートやアルバイトで働く人の多くが意識している「103万円の壁」。

「そもそも103万円の壁は一体どういうものなのか」

「壁を越えたらどうなるのか」

「扶養内で働いたほうがいいのか」

「103万円の壁以外に壁はあるのか」

言葉は知っていても、内容まで理解している人はどれだけいるでしょうか。今回は103万円の壁にまつわる疑問を解消していきます。

103万円の壁とは

103万円は「所得税がかかる境界線」の年収※です(※パート収入など給与所得のみの場合)。

103万円というのは、すべての人が適用を受けられる基礎控除(48万円)と、給与所得者が適用を受けられる給与所得控除(最低55万円)を合計したもの。年収が103万円以下なら、所得税の課税対象となる所得(課税所得)が0円になり、所得税がかからないのです。

103万円の壁を越えた場合どうなるのか

年収が103万円を超えると、超えた部分が所得税の課税対象になります。税率は年収に応じて決まり、年収298万円(課税所得金額195万円未満)まで5%です。

103万円を超えると所得税がかかるようになりますが、それは収入の増加分の5%であり、収入が増えれば手取りも増えます。

配偶者の年収が103万円の壁を越えた場合のデメリット

配偶者が勤務先から扶養手当(家族手当)を受け取っている場合は注意しなければなりません。扶養手当の対象になる家族の年収に条件があり、受け取れなくなるケースがあるからです。

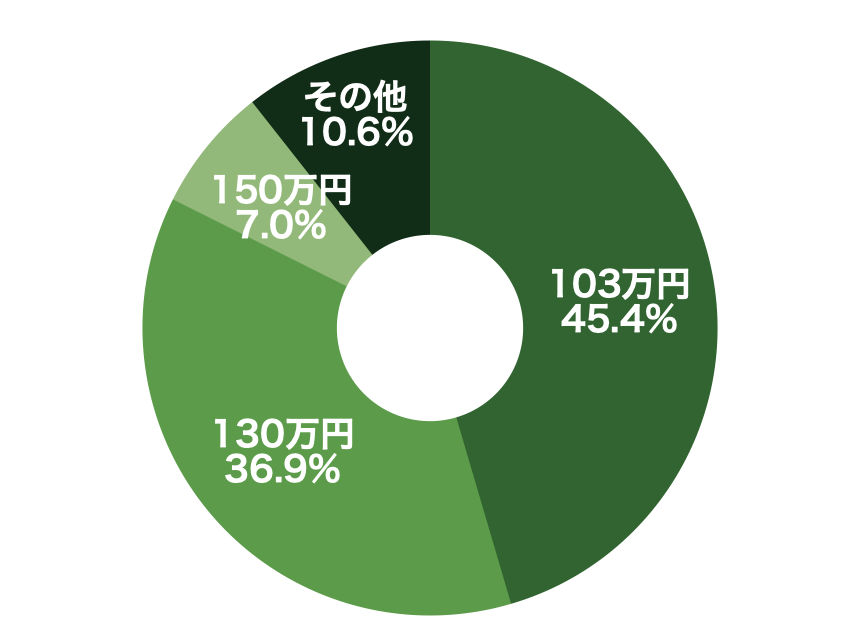

人事院の民間給与実態調査によると、扶養手当(家族手当)制度がある企業は74.1%。配偶者を支給対象とする企業のうち、86.7%が配偶者の収入に制限を設けています。収入制限の金額としては、103万円が45.4%で最も多く、社会保険の扶養から外れる130万円(36.9%)、配偶者控除が減額され始める150万円(7.0%)と続きます。

【家族手当の支給状況及び配偶者の収入による制限の状況】

出所:令和3年職種別民間給与実態調査の結果(人事院)をもとに筆者作成

配偶者の扶養手当は、月1万円〜1万5,000円程度が相場です。仮に1万円とすると年間で12万円。もし配偶者の年収が支給基準の103万円を超えて104万円になると、扶養手当がもらえなくなり、世帯全体の手取りは約11万円減ってしまいます。このケースでは、年収が約116万円(103万円+扶養控除12万円+所得税5%)を超えないと手取りは増えません。

また、配偶者の年収が150万円を超えると、配偶者特別控除※が徐々に減額されていき、年収201万円を超えるとゼロになります。これがいわゆる「150万円の壁」「201万円の壁」です。

※納税者本人の年収が1,220万円(合計所得金額1,000万円)を超えている場合は、そもそも配偶者特別控除の適用がありません

子どもの年収が103万円の壁を越えた場合のデメリット

子どもがアルバイトなどをして年収103万円を超えた場合、子ども自身に所得税の納税義務が生じます。ただし、子どもが次の条件を満たす場合、「勤労学生控除(控除額27万円)」の適用を受けられ、年収130万円までは所得税がかかりません。

【勤労学生控除の適用要件】

- 給与所得などの勤労による所得があること

- 合計所得金額が75万円以下(=130万円−給与所得控除55万円)、かつ勤労による所得以外の所得が10万円以下であること

- 特定の学校(小・中・高校、大学、高専、専修学校など)の学生、生徒であること

実際に影響が大きいのは、親の「扶養控除」の対象から外れ、親の税負担が増えてしまうことです。親の収入が高いほど所得税の適用税率が高くなるため、負担は大きくなります。

【控除対象扶養親族の要件】

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)、または里子や市町村長から養護を委託された老人であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下であること(給与収入のみの場合、年収103万円以下)

- 青色事業専従者としてその年を通じて一度も給与の支払いを受けていないこと、または白色申告者の専業事業者でないこと

- その年の12月31日現在の年齢が16歳以上であること

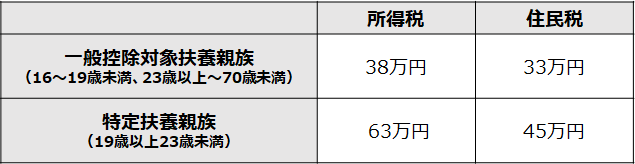

控除を受ける年の12月31日現在で16歳以上の子どもが控除対象扶養親族になり、1人につき親の課税所得から38万円(住民税は33万円)の控除を受けられます。また、控除対象扶養親族に該当する19歳以上23歳未満の子どもは特定扶養親族になり、控除額は63万円(同45万円)に増額されます。

【扶養控除額】

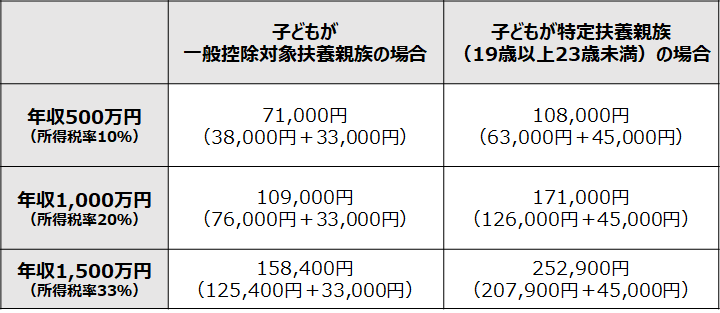

例えば親の年収が500万円(所得税率10%)場合、大学生(20歳)の子どもの年収が103万円を超えて扶養控除を受けられなくなると、税負担は10万8,000円増えます。親の年収が1,500万円(所得税率33%)なら、25万2,900円の負担増です。

子ども(扶養親族)が103万円の壁を越えた場合の税負担増加額

※住民税率(所得割)は一律10%、復興特別所得税は含んでいません

子どもが働く目的はお金だけとは限りません。しかし、お金を稼ぐことが目的なら、なるべく年収が103万円を超えないように調整してもらいましょう。

わずかに103万円を超えて扶養控除が受けられなくなるくらいなら、その分を子どもにあげてアルバイトを減らしてもらったほうが、勉強やスポーツなどに使える時間も増やせ、有意義といえます。

社会保険の扶養に入るには年収を130万円(106万円)以下に抑える必要がある

103万円の壁以上に影響が大きいのは、「130万円の壁」(「106万円の壁」)です。

年収が130万円を超えると社会保険の扶養から外れ、自分で年金保険や健康保険に加入して保険料を負担しなければならなくなります。勤め先が一定規模以上、かつ以下の要件に該当する場合、この基準が年収106万円に下がります。

【社会保険適用拡大の対象者】

以下のすべてを満たす場合、社会保険への加入が必要になります。

- 勤め先の従業員数が一定以上

- 週の所定労働時間が20時間以上

- 月額賃金が8万8,000円以上(年収106万円以上)

- 1年以上※の雇用見込みがある(※2022年10月以降は、2ヵ月超に変更)

- 学生ではない(休学中・夜間学生は加入対象)

社会保険の適用対象は段階的に拡大されており、2022年10月からは勤め先の従業員数が101人以上の事業所が対象になります。

適用拡大によって、年収130万円以下でも社会保険に加入しなければならないケースは増えています。

社会保険加入によって負担はどのくらい増える?

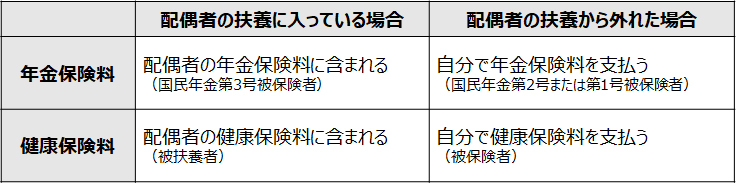

配偶者の扶養を外れて社会保険に加入する場合、自分で年金保険料と健康保険料を支払わなければなりません。

※配偶者が会社員・公務員など厚生年金加入者の場合

勤務先の社会保険に加入する場合の年金保険料と健康保険料は、収入額に応じて決まります。年収が130万円を超え扶養から外れるものの、勤務先の社会保険に加入できない場合もあります。この場合、住んでいる市区町村の国民年金と国民健康保険に加入し、保険料を支払うことになります。

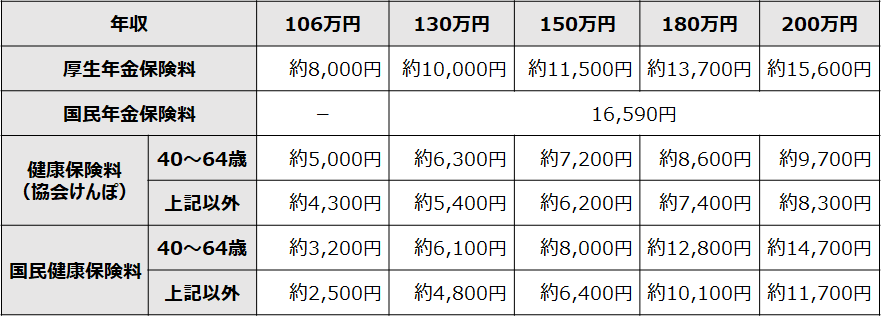

年収ごとの年金保険料と健康保険料の目安は、次の通りです。

【年金保険料と健康保険料の目安(月額・2022年6月現在)】

※保険料は概数で実際の金額とは異なります。

※健康保険料は協会けんぽ(東京支部)加入者の場合

※国民健康保険料は渋谷区の場合(減額賦課適用後)

※出所:下記をもとに筆者作成

厚生年金保険料(令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)|日本年金機構)

国民年金保険料(国民年金保険料|日本年金機構)

健康保険料・協会けんぽ(令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)|全国健康保険料協会)

国民健康保険料(保険料試算|渋谷区)

例えば40歳で年収130万円、勤務先の社会保険に加入する場合、毎月の保険料は約1万6,300円(年間18万円)です。

これに対し、勤務先で社会保険に加入せず、国民年金・国民健康保険に加入する場合の保険料は、月約2万4,600円(年間29万5,000円)です。国民年金・国民健康保険には会社負担がないため、保険料は割高になります。この場合、年収が180万円以上ないと手取りは減ってしまいます。

なお、自分で支払った社会保険料は、全額が所得控除(社会保険料控除)の対象になります。

《関連記事》

勤務先の社会保険加入にはメリットもある

社会保険に加入すると保険料がかかり、手取りは減ってしまいます。一方で、勤務先の社会保険に加入すると次のようなメリットがあります。

- 将来受け取れる年金(老齢厚生年金)が増える

- もしものときに障害厚生年金・遺族厚生年金を受け取れるようになる

- 病気やケガで働けなくなったときに傷病手当金を受け取れる

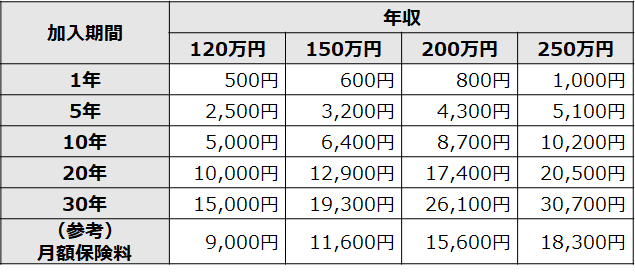

将来受け取れる年金(老齢厚生年金)が増える

厚生年金に加入する場合、将来受け取れる年金が増えます。厚生年金保険料の半分が会社負担である点もメリットです。

【増える厚生年金(報酬比例部分)の年金額の目安(月額)】

出所:社会保険適用拡大ガイドブック(厚生労働省/日本年金機構)より筆者作成

障害厚生年金・遺族厚生年金を受け取れるようになる(厚生年金加入の場合)

厚生年金に加入すると、障害状態になった場合や亡くなった場合に障害厚生年金や遺族厚生年金を受け取れます(障害厚生年金の受取人は遺族)。

病気やケガで働けなくなったときに傷病手当金を受け取れる(勤務先の健康保険に加入した場合)

勤務先の健康保険に加入すると、病気やケガで連続4日以上働けなくなった場合、4日目から最長1年6ヵ月間、給与の3分の2に相当する「傷病手当金」を受け取れます。

国民年金・国民健康保険加入のメリットは少ない

勤務先の社会保険に加入できず、国民年金・国民健康保険に加入しなければならない場合、保険料の負担に対してメリットは少なくなります。

- 将来受け取れる年金(老齢基礎年金)は配偶者の扶養に入っていたときと変わらない

- 傷病手当金は受け取れない

メリットをあげるとすれば、次のようなものです。

【国民年金・国民健康保険に加入するメリット】

- iDeCo(個人型確定拠出年金)の掛金を月6万8,000円まで拠出できる(配偶者の扶養に入る場合、月2万3,000円まで)

- 国民年金基金に加入、または付加年金保険料を納付して将来受け取る年金を上乗せできる

勤務先の社会保険に加入できない場合には、扶養の範囲内で働くのが無難でしょう。

どのように働くかは将来も見据えて判断する

103万円の壁を超えて働くべきかどうかは、本人の手取り額だけでなく、親や配偶者の税負担や扶養手当への影響も考慮して判断すべき問題です。

また、年収が106万円または130万円を超え、社会保険の扶養から外れると、新たに保険料の負担が生じます。一方で、勤務先の社会保険に加入できる場合には、将来受け取れる年金やもしものときの保障が手厚くなるメリットがあります。

どのように働くかは、今の家計の状況はもちろん、将来も見据えて判断することが大切です。それには、まずライフプランニングを行い、将来いくらお金が必要なのかを明確にしておきましょう。

ライフプランニングの必要性と具体的な方法については、次の記事で解説しています。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

■ 続けてご覧になっていただきたい記事はこちら:

納付した国民年金保険料は、確定申告で所得控除が受けられるって本当?

■ 今回の記事に関連するおすすめ記事はこちら:

- 103万の壁を越えたらどうなる?扶養内で働くポイントなどを解説

- 資産形成の基本 簡単便利な「72の法則」をご存じですか?

- 2つの”R”、「リスク」 と 「リターン」 の考え方を学ぼう!

- 投資をはじめたきっかけは? はじめて何が変わった?

- ライフプランニングの必要性と今から始める資金計画

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。