「上皮内がん」も“がん”の一種では?「“がん”と診断されたら」と聴いていたはず!納得できない!

日本人の2人に一人は「がん」に罹る時代。どこかで耳にしたことがあるメッセージだと思います。

国立がん研究センターをはじめとした各医療機関からの、警笛を鳴らし続ける啓蒙活動のおかげで、この認識はすっかり定着したように思います。

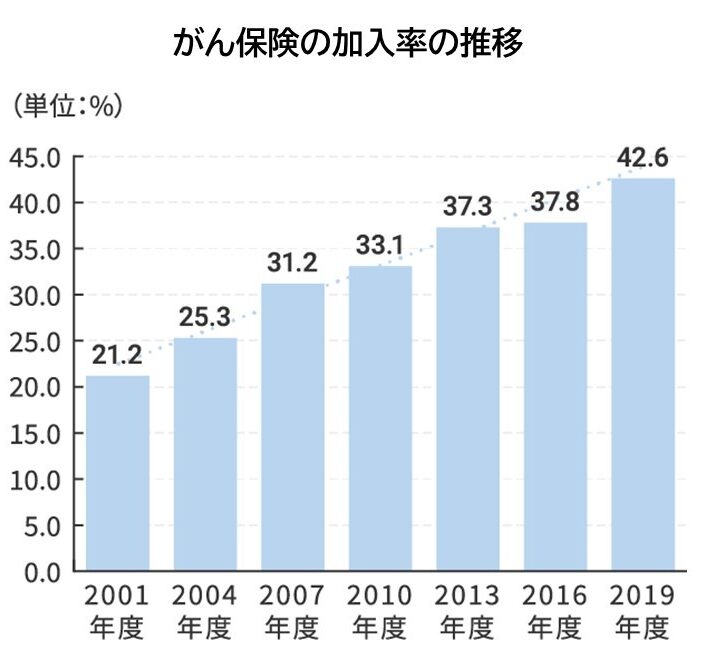

がんは再発・転移を繰り返すこともあり、治療費が高額になる傾向が強いことから、万一に備えて民間生保会社の「がん保険」に加入している人も多く、2001年からの約20年で加入率が2倍に増えています。

<がん保険の加入率の推移>

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」より

「がん保険」に関するトラブルが後を絶たない!

加入者が増加する一方で「がん保険」に対する苦情も後を絶たず、国民生活センターに寄せられた医療保険に関するトラブルは、毎年1,000件前後寄せられています。

『実際に相談を受けている現場の感覚としては、がん保険に関するトラブルはとくに目立っています。具体的には、保険勧誘時の説明不足から生じるものが多い』(国民生活センター相談情報部担当者)

こうした「保険請求したら断られた」「事前に説明を受けていない」などの苦情が後を絶たないのはなぜでしょうか…。

いざという時のために加入した「がん保険」の支払いを拒否される…。ここで実際にあったケースをご紹介します。

大手商社に勤務するA氏(53)は30代の頃から20年以上がん保険に加入。健康診断で大腸に異常が見つかり内視鏡手術で切除することに。

医師からは「早期の大腸ガン」と告げられた。A氏が加入していたのは、がんと診断された場合に一時金として100万円、入院1日につき1万円がもらえる、月々の掛金が6,000円弱のタイプだった。

ところが、保険会社に連絡すると

「お客さまの大腸ガンは『上皮内がん』なので、ご加入の保険では対象外となります。」

と言われ給付金は受け取れず。

「加入の際にそんな説明は受けていない。間違いなく“がん”に罹ったら一時金が受け取れると聴いている。」

と訴えても

「約款に記載が無い病名に対しては支払うことができない。」

の一点張り。

話にならないと専門家に相談しても、どうしようもないとのこと…。何のために20年以上も保険料を払い続けてきたのかと思うと怒りが収まりません…

皆さんは、もし自分が同じような事態に見舞われたらどう思いますか?

Aさんと同じように、納得が行かないと思いませんか?

「がんに罹ったら一時金を受け取れると説明を受けていたのは事実なのだから、やはりどう考えてもおかしい!」

と思うことはないでしょうか?

「だったら、せめてこれまでの保険料を全額返してほしい!」

と訴えたくなるのは、私だけでしょうか?

なぜ、こうした事態が起こっているのか?

答えを先に言うと、その要因は「医学の進歩」です。

医学の進歩が、なぜ生命保険の給付金を受け取れないことに関係するのか?

そう思われた方も多いのではないかと思いますが、次に順を追って、その理由を解説します。

■ 「上皮内がん(上皮内新生物)」をご存じですか?

Aさんは医師から「早期の大腸ガン」と告げられています。

医療技術の目覚ましい進歩によって早期に発見されるケースが増えたこと、それは本当に喜ばしい話です。

ところが、その「早期発見」こそが要因となっているのです。

「がん」は発見されるタイミングや場所によって三種類に分けられます。

① 造血器から発生するがん:血液をつくる臓器である骨髄やリンパ節(造血器)から発生するがん。(白血病・悪性リンパ腫・骨髄腫など)

② 上皮細胞から発生するがん:上皮(臓器を覆う粘膜部分)を構成する細胞から発生するがん。(肺がん・乳がん・胃がん・大腸がん・子宮がん・卵巣がん・咽頭がんなど)

③ 非上皮性細胞から発生する肉腫:骨や筋肉など、非上皮性細胞から発生するがん。(骨肉腫・横紋筋肉腫・線維肉腫・脂肪肉腫・血管肉腫など)

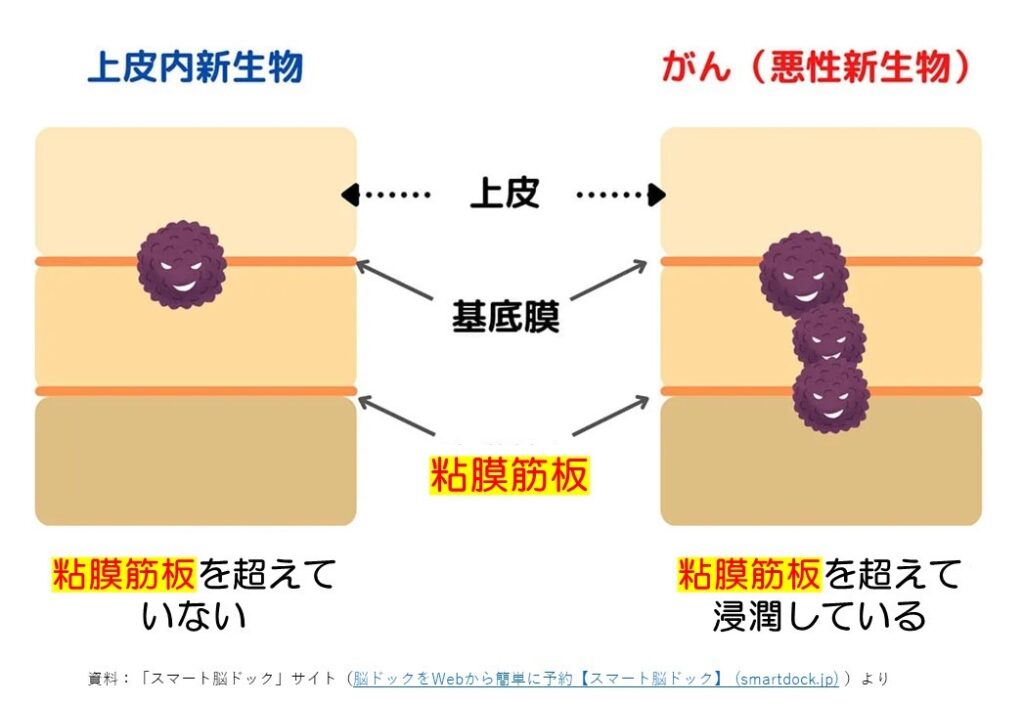

人間の組織はいくつかの層からなっていますが、大きく分類すると「上皮細胞」と「それよりも深部の細胞」に分けられます。

上皮細胞とそれ以外を分ける境界にある薄い膜を「基底膜」と言いますが、この「基底膜」を超えて浸潤していくものを「悪性腫瘍(悪性新生物)」、基底膜を超えずに上皮細胞でとどまっているものを「上皮内新生物」と呼んでいます。

「悪性新生物」は細胞や粘膜の奥深くまで広がっていくので、血液やリンパ液によって運ばれ、他の臓器に転移していくリスクがあります。

一方、「上皮内新生物」は上皮には血管やリンパ管が通っていないことから、上皮細胞に留まっている段階では、転移のリスクはほとんどないと考えられています。

■ 「医学の進歩」に対し“置き去り”になった保険商品

Aさんの「早期の大腸ガン」は、この「上皮内新生物」でした。早期発見がここまで可能になる以前は上皮細胞の段階で発見されることが稀で、平成初期に誕生した「がん保険」は「悪性新生物」を対象としたものでした。

ところが、医学の進歩と共に「上皮内新生物」と診断される患者が増えると、「悪性新生物」しか保障していない「がん保険」に加入している多くの方が、こうしたトラブルに見舞われる事態となり、その結果「苦情」が増加したということです。

先ほどは、さも「医学の進歩」が“災い”したかのように聴こえたかもしれませんが、「医学の進歩」はあくまで“要因”となっただけで、保険商品が“置き去り”になったことが、こうした事象の実態です。

最近の保険商品は「上皮内新生物」も対象とするものが多くなりましたが、かつて旧スタイルの商品を案内していた生命保険募集人の多くは、医学的に「悪性新生物」と「上皮内新生物」は別物であることを、或いはそもそも「上皮内新生物」という病名の存在すら知らずに「がんに罹ったら一時金をお支払いします」と説明していたのが事実です。

生命保険募集人は医学の専門家ではありませんから、仕方がないところもあるかと思いますが、こうした苦情が増え始めたことを知ったその瞬間から、保険会社各社は「がん保険」の全契約者に向けて、もっと積極的にアナウンスすべきだったのかもしれません。

■ 保険契約は「約款」に記載されていることがすべて

心情的には「それはないでしょ…」と思う事象ですが、保険契約の“すべて”は、あの「約款」という辞書みたいに分厚い冊子(最近では、WebやCD-ROM等の媒体が主流)が拠り所となっています。

約款に記載があるものは払う、記載が無いものは払わない、というルール(契約)になっているわけですが、契約当初に提示された説明資料(保険設計書)には「がん」という平易な表現しか見当たらず、「上皮内新生物」が「がん」の一種であるなら、説明資料に記載の通り払ってほしい!と請求できそうなものですが、それでも給付金は受け取れません。

少し専門的な話になりますが、保険契約は「諾成契約」と言って、契約者の申し込みの意思表示と保険会社側の承諾の意思表示をもって契約が成立します。

簡単に言えば「加入します」と意思表示をした段階で、約款に記載されていることも含め“すべて”を承諾したうえでの契約を了解したことになります。

「そんな乱暴な」と思う方もいるかもしれませんが、実は生命保険に限らず、世の中の多くの売買、賃貸借、雇用は、この諾成契約で成り立っています。

参考までに、そうは言っても生命保険契約の場合は、こうしたトラブルを未然に防ぐことを目的に「重要事項説明書類」が完備されていて、現在は、クーリングオフ等と同様の位置付けで、分かりやすく「上皮内新生物」についても記載されているケースが大半となっています。

「上皮内新生物」として発見される可能性は、どれくらい?

ここで、上皮内新生物について更に解説を加えます。どういうケースが多いのか?年代や性別等の違いなどから、自身にどれくらいの可能性があるのかを確認してみましょう。

■ 年代や男女の差は? 発見される部位や割合は?

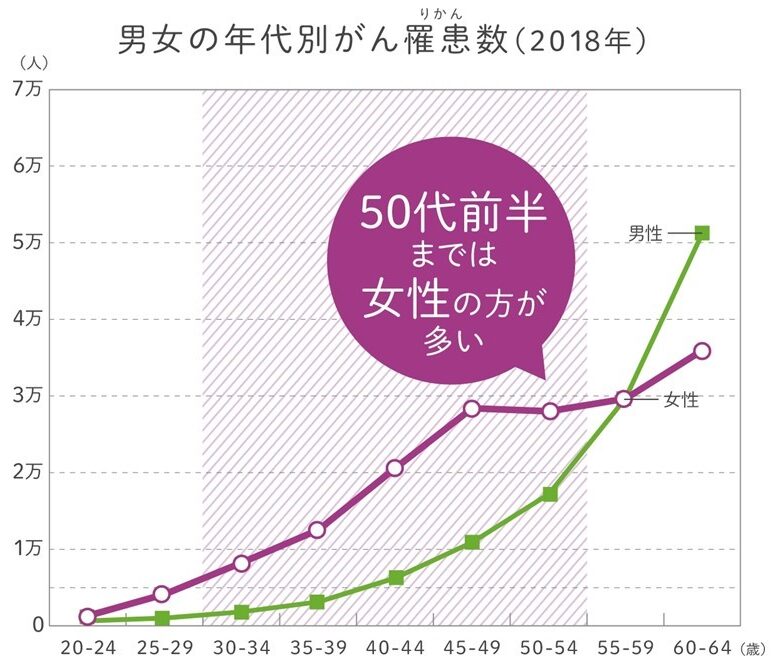

まず、「がん」全体の男女差を確認します。50代前半までは女性の方が多く、これには、女性特有の「がん」が影響しています。

資料:「がん対策推進企業アクション」HPより

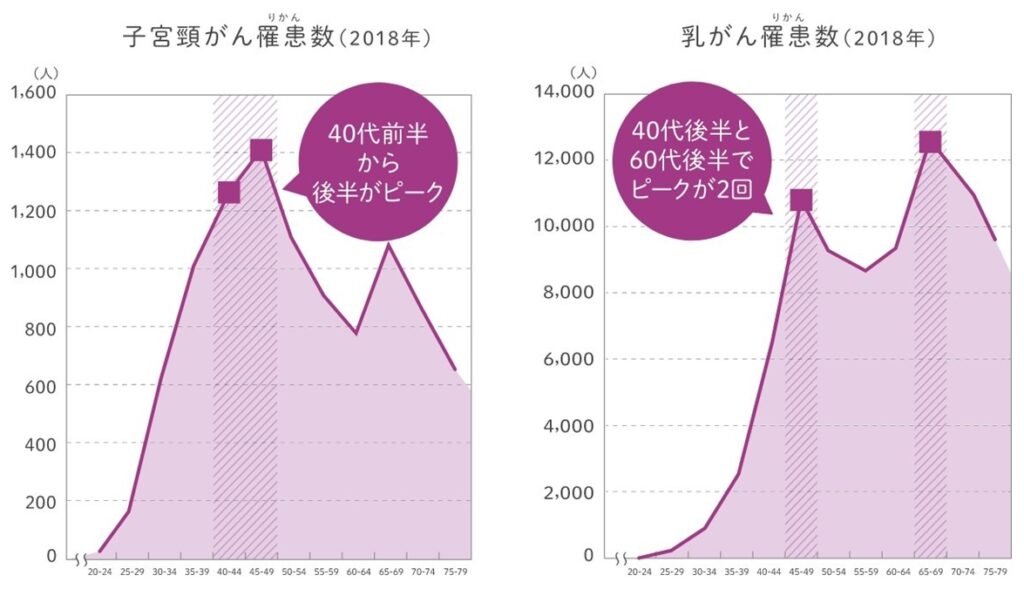

女性に多い「子宮頸がん」「乳がん」を年代別に見てみると、20代から30代にかけて、いずれも急増していることがよくわかります。

資料:「がん対策推進企業アクション」HPより

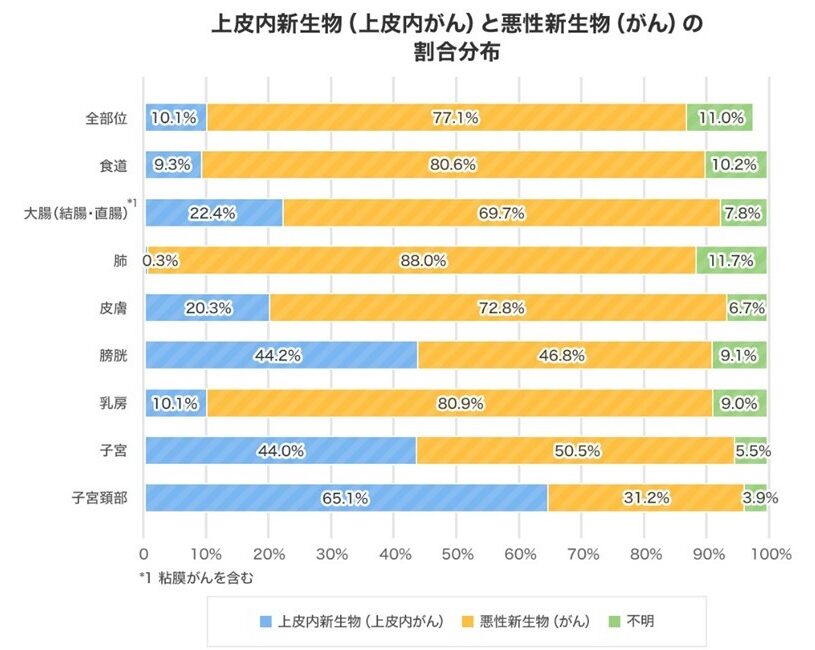

次に、部位別にまとめた上皮内新生物の割合を確認します。女性特有の「子宮頸がん」は、実に7割近くが上皮内新生物として発見されていることがわかります。

資料:「がん対策推進企業アクション」HPより(出典:国立がん研究センター「全国がん罹患モニタリング集計2015年罹患数・率報告」)

男性の場合、可能性が高いケースとして挙げられるのは「膀胱がん」で、男女合わせて半数近くが上皮内新生物です。逆に「胃がん」や「肺がん」などの場合は「1%以下」と低い数値になっています。

上皮内新生物として発見される割合は、全部位では10.1%であり、今や10人に1人の割合であることが分かります。

若い女性の場合は特に、まだ「がん」に罹る年齢ではないと考えていたり、そもそも「がん」に対する知識が不足していることで、冒頭のAさんのように、いざ給付金を請求してみたら「受け取れない」という事態に陥りやすいので注意が必要です。

未然に防ぐには、どうしたら良いのか?

ここまでの話からすると、Aさんと同様のケースが、いつ自分の身に起こってもおかしくないと思われたかもしれません。

続けて、未然に防ぐ方法はあるのか?そのポイントを確認します。

■ 常に起こり得る話

医学が進歩して治療方法が変わる。医学の進歩により新しい病名が誕生する。

これは、いつでも、いつまでも存在する“要因”です。

一方で、給付金を受け取る「条件」を満たしているか否かが医学的な根拠に基づくことも変わらないとすれば、「医学の進歩」を「給付条件(支払事由)」が後追いし続ける構図は変わりません。

では、私たちはどうすれば良いのでしょうか?

■ 唯一の方法は「チェック」し続けること

現在、日本国内で生命保険事業の認可を受けている会社は42社あります。(2022年4月1日現在)

各社が競うように新商品を開発し続ける背景には、「医学の進歩」に伴い商品改訂を余儀なくされるケースが少なくありません。

「受け取れない」ケースを回避するには、

- ① 最新の医療情報を常にチェックし続ける

- ② 最新の保険商品を常にチェックし続ける

この二点が考えられますが、いずれも専門家ではない限り難しいことだろうと思います。

そこで、活用頂したいのが「専門家への相談」です。

「相談」と言うと身構えるのが日本人の気質らしいですが、「相談したら保険加入を勧められるのでは?」「保険の提案を聴かないと悪いのでは?」との真面目さが要因しているようです。

体のことは医師に、税金のことは税理士を頼るのと同じで、欧米各国では、専門分野は専門家に相談するのが当たり前との認識に基づき、資産形成や保険のことはファイナンシャルプランナーに相談するのが通常です。

当方のサービスにも「専門家(ファイナンシャルプランナー)への無料相談」が設けられていますが、最近は活用される方が急増し始めており、ようやく欧米人のように気軽に専門家へ相談する姿が日常化されつつあります。

「カラダ」の健診の前に「ホケン」の健診を!

そうは言っても、いざ相談となると躊躇する方も多いのではないかと思います。そこで、チェックをルーティーン化するための、おすすめの“アラーム機能”をご紹介します。

■ 生命保険の“あるある”「トリプルパンチ」とは?

病気が判明し、治療後に給付金を請求した際、加入している保険の給付条件(支払事由)が最新の医療に対応していない場合、次のケースが考えらえます。

- ① 受け取れない

- ② 見直せない

- ③ 対応していないまま、続けざるを得ない

これが「トリプルパンチ」です。

「受けれない」だけでもショックなうえに、今後はこうした事態を避けたいと考え保険の内容を見直しておこうとしても、発病により既に見直しができない状態であることが通常です。

さらに、他の病気への備えや、特に「がん」の場合は再発リスクへの備えも必要であることから、最新の医療に対応していないことを承知のうえで、しばらくはその保険を続けざるを得ないことになります。

要するに、病気が判明してからでは、残念ながらすべてが後手に回るということです。

■ おすすめの“アラーム機能”とは?

皆さんが病院に駆け込むことがあるとすれば、それは、次の2つのうちのどちらかではないでしょうか?

- ① 体調の異変を感じた

- ② 定期健診等で異常を指摘された

この2つはいずれも、先ほどのトリプルパンチを防ぐためにきっかけとしたいタイミングではありますが、体調の異変を感じた場合は、その状況によっては事前に加入内容をチェックするようなタイミングがとれないかもしれませんし、仮に病院に駆け込む前に保険を見直そうとしても、告知や診査の結果によっては既に見直しができない可能性もあります。

そこで、おすすめしたい“アラーム機能”が「定期健診のお知らせ」です。通知が届いたタイミングで「体の健康診断」の前に「保険の健康診断」を受ける。これをルーティーン化することでトリプルパンチを防ぐことができるかもしれません。

他にも「受け取れない」ケースはあるの?

今回紹介した「上皮内がん」以外にも、いざ請求したら給付金を受け取れないケースがあります。

罹患する人の割合が多い「三大疾病」をはじめ、いくつもの事例があり、やはりいずれも実体験者の皆さまからは悲痛な叫びが挙がっています…。

決して安くはない保険料を、生活費を切り詰める形で払い続けた挙げ句に、いざという時に給付金を受け取れない…。

この事実を受け入れる厳しさは想像に難しくありません。

筆者としては、読者の皆さんが、ひとりでもこうした事態に見舞われないように願うばかりですが、他の受け取れないケースが気になった方は、当情報提供サービスのメニューを活用し、ひとつでも多くの情報収集に努めることをおすすめします。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。