「社会保険」と「民間保険」にどのような違いがあるのかわからないという方は多いのではないでしょうか。

社会保険は「皆保険制度」という位置づけで国や国が委託する民営団体が運営し全国民が加入している保険、民間保険は民間企業が運営し自助努力の一環として個々人が契約内容を決めて任意で加入する保険を指しており、それぞれ異なる役割を持っています。、

社会保険と民間保険は、主たる保障である社会保険を民間保険が補うような関係となっていますが、実際に皆さんは「社会保険と民間の生命保険の違い」をどこまで把握されているでしょうか。

あるリサーチでは、民間の生命保険契約者のうち約5割が社会保険の内容を把握しないまま契約しているという実態もあるようです。

そこで今回の記事では、社会保険と民間保険の具体的な違いについて詳しく解説していきます。

社会保険とは?

社会保険は前述の通り、国や国が委託する民営団体が運営する保険です。

原則として国民には加入義務があり、それぞれの加入者が支払った保険料から保険料を拠出する、相互扶助を前提としたが運用がされています。

社会保険は大きく分けて「公的医療保険」「公的年金保険」「公的介護保険」「雇用保険」「労災保険」に分類されます。

1.公的医療保険

医療保険は、病気・ケガの治療費や入院費用などにより発生した医療費の一部を補助し、被保険者の医療費負担を軽減する保険制度です。

医療保険には国民全員が加入する義務があり、会社員や公務員は「健康保険」、個人事業主や健康保険未加入者は「国民健康保険」に加入します。

医療保険の被保険者は、年齢や収入に応じて医療費負担額が1~3割に軽減されます。

また、1カ月の医療費負担の上限を定める「高額療養費制度」も利用できるため、医療保険が適用される保険診療であれば、年収ごとに定められる上限以上の医療費を負担する必要はありません。

2.公的年金保険

年金は、何らかの理由で収入が減少した際に生活資金を給付するための保険です。

国民全員が加入対象の「国民年金保険」が基礎であり、20~60歳の日本国民は全員毎月保険料を納める義務があります。

また公的年金には会社員・公務員が加入できる「厚生年金保険」があり、国民年金保険に上乗せした保険金を受け取れます。

公的年金の加入者は、65歳以降が対象の「老齢年金」、病気やケガにより収入が減少した人が対象の「障害年金」、死亡した公的年金の被保険者の遺族が対象の「遺族年金」を受給する権利が与えられます。

3.公的介護保険

介護保険は、65歳以上の用会議状態または要支援状態の方が利用した介護サービス費用の一部を保障するための保険です。

40歳以上の健康保険の被保険者に加入義務があります。

40~64歳は健康保険または国民健康保険料と合算して徴収され、65歳以上は年金から自動的に徴収されます。

4.雇用保険

雇用保険は、労働者が失業・休業した際の支援を目的とした保険です。

原則として被保険者は被雇用者に限定され、自営業者は対象ではありません。

保険料は労使折半であり、雇用者と被雇用者が半分ずつ負担します。

雇用保険の被保険者は、退職時には勤務期間・在職中の給与額に応じて、一定期間「求職者給付」を需給できます。

また再就職時のお祝い金にあたる「就職促進給付」、育児や介護を理由とした休職に対する給付金など、失業者・求職者の生活の安定を目的としたさまざまな給付が行われる制度です。

5.労災保険

労災保険とは、通勤中や就業中に発生したケガや病気に対する保障を行うための保険です。

従業員を雇用する事業主に加入義務があり、保険料は事業主負担です。労働者側には一切の費用負担はありません。

通勤・就業を起因としたケガの治療費を負担するだけでなく、障害が残った従業員に対する「障害保証給付」、死亡事故により残された遺族への「遺族補償給付」といった手厚い保障が設けられています。

民間保険とは?

民間保険は、多種多様な事故や障害に対し個別の保険商品により保障を行う民間保険会社が提供する保険です。

社会保険の保障が及ばない領域をカバーすることを目的としており社会保険と主従の関係にあります。

また、保険はタイプが異なる3つの“分野”に分けられます。

第1分野:人の生死に関して保険金が支払われる生命保険

定期保険、終身保険、養老保険、個人年金保険など

第2分野:偶然の事故による損害について保険金が支払われる損害保険

自動車保険、火災保険、海上保険、賠償責任保険など

第3分野:生命保険と損害保険の中間に位置する保険

医療保険、がん保険、介護保険、傷害保険など

続けて、第1分野、第3分野について詳しく見て行きましょう。

第1分野:人の生死に関して保険金が支払われる生命保険

生死に関連する保険の内訳はこのとおりです。

・ 死亡保険

・ 生存保険

・ 生死混合保険

「死亡保険」は、被保険者が死亡または高度障害になった時に保険金が支払われる保険であり、さらに「定期保険」と「終身保険」に分けられます。

定期保険は契約期間中に死亡した際は保障を受けられますが、期間経過後も生存している場合には保険金は支払われず、それまでに支払った保険金の返還もありません。

終身保険は保険期間に定めがなく、死亡すると必ず保険金を受け取れます。

掛け捨てになる可能性がある定期保険に比べて資産形成としての役割が強めですが、その分定期保険よりも保険料は割高に設定されています。

「生存保険」は、保険期間満了時に被保険者が生存していた場合に保険金が支払われる保険です。

子どもの学費準備を目的とした「学資保険」、老後の生活費確保を目的とした「個人年金保険」が生存保険に該当します。

なお、生存保険は保険期間中に被保険者が死亡すると保険金が支払われない商品と定義されていますが、一般的には払い込んだ保険金が死亡保険金として払い戻されるように保険が設計されています。

「生死混合保険」は、ひとつの契約で死亡保険と生存保険の保障を受けられる保険です。

保険期間中に死亡または高度障害になったときには死亡保険金が支払われ、満期まで生存した場合は満期保険金が支払われます。

代表的な生死混合保険である「養老保険」は死亡保険金と満期保険金が同額に設定されており、保障と資産形成を同時に行える保険として高い人気を誇ります。

第3分野:生命保険と損害保険の中間に位置する保険

病気やケガを対象とした保険は生保・損保の両社で取り扱いがあることから、保険業法においては「第3分野」として位置付けられています。ここでは「医療保険」「介護保険」について解説します。

「医療保険」は、公的医療保険と同じく突発的に発生した医療費負担を軽減するための保険です。

民間保険における医療保険は公的医療保険を補完する役目を持ち、公的医療保険が適用されない入院中の食事代や差額ベッド代などを賄えます。なお保障内容や金額、保険料といった保険の設計は一律ではありません。

中には死亡保険と一体になった保険商品もありますので、自分に必要な保障が盛り込まれた保険商品を選ぶのが大切です。

「介護保険」もまた、公的医療保険における介護保険を補完する役割の保険です。

介護に必要な費用をカバーするための保険ですが、公的な介護保険と異なり40歳未満でも加入することができ、交通事故などを含めた広い範囲の疾病・障害を給付対象とする範囲の広さがあります。また近年は特定の疾病に特化した商品も登場しており、特に認知症をカバーする保険が人気を集めています。

なぜ民間保険への加入が必要なのか?

日本の社会保険は「国民皆保険」であり、世界的にも非常に充実した保険制度と言われています。

ではなぜ生命保険などの任意保険に加入する必要があるのでしょうか。

損害保険の一種である自動車保険と比較しながら考えてみましょう。

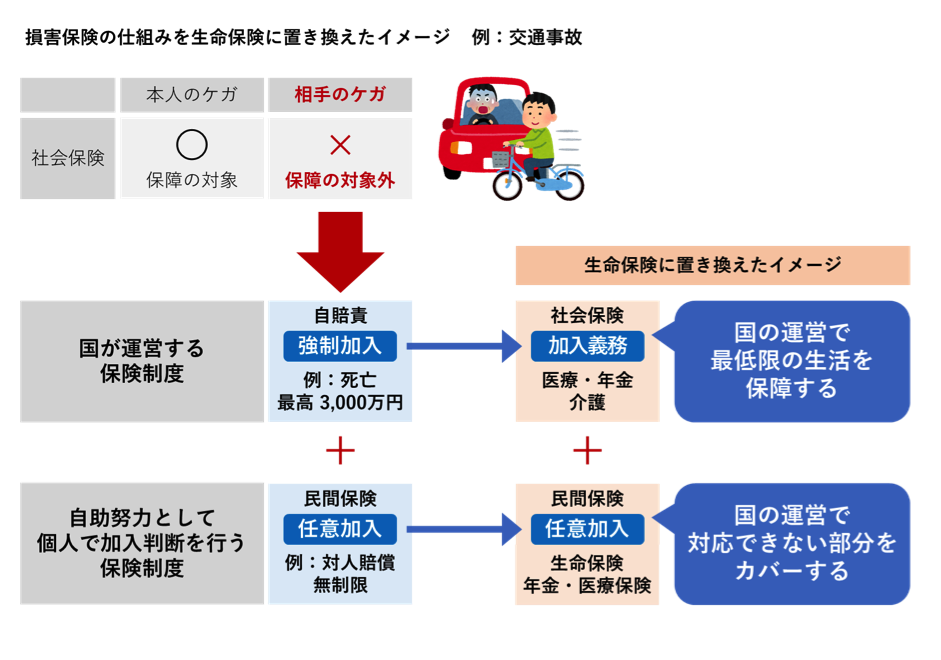

交通事故を起こしてしまった場合に社会保険が機能するのは「本人」すなわち“加害者側”のみになります。

仮に本人がケガをした場合は治療にかかった医療費は3割負担になりますが、ケガをさせた“相手側”の治療費等をカバーするような仕組みにはなっていません。

一方、自動車事故の場合は相手を死傷させてしまうこともあり、その場合は被害者やその遺族に対し損害賠償責任を負うことになります。

その際、加害者側にその責任を果たす経済的な余裕が無いことも考えられるため自賠責保険の加入を義務付けています。

ところが、死亡事故における賠償額は自賠責保険の補償を上回るのが一般的であるため、多くのドライバーは賠償責任を果たすために民間の自動車保険に加入しています。

では、生命保険はどのような“責任”を果たすために加入する必要があるのでしょうか?

上図のとおり、自動車保険において強制加入とされる「自賠責保険」の位置付けは、国民の義務とされている「社会保険」に該当し、いずれも国の運営により最低限の生活を保障するという意味で共通です。

また、それぞれ任意で加入する「自動車保険」「生命保険」は国の運営による保障の不足分を補う意味で共通です。

自動車保険は“被害者への賠償責任“を果たすために加入しますが、生命保険への加入により果たす責任は、“家族等の近親者に対する責任“と言えます。

死亡時にはもちろん遺族への責任として、ケガや病気で働けなくなった場合にも収入ダウン等により家族の生活に迷惑をかけることが無いように加入するのが生命保険であると考えられます。

自動車保険の対人賠償が“他者”への責任であるとすれば、生命保険の保険金・給付金は“身内”への責任ということになります。

ところで皆さんの考えには、このようなイメージがあるのではないでしょうか?

- “他者”への責任である自動車保険には「加入しておくべきだと思う」

- “身内”への責任である生命保険には「必ずしも加入する必要はないかもしれない」

このような考えの背景には、もしかしたら日本人独特の“身内への責任より他人への責任“という感覚があるからかもしれません。

あるいは、ケガや病気の際に受け取る給付金は“自身が受け取るもの“という認識があるため“家族への責任”として捉えにくいのかもしれませんが、社会保険ではその責任を果たしきれないケースもあるので、任意で加入する生命保険を上手に活用することで大事な“身内”への責任を果たせるように考えてみてはいかがでしょうか。

まとめ

今回は社会保険と民間保険の役割の違いについて解説しました。

日本の社会保険は非常に優れた保険制度ですが、あらゆるリスクに対する保障を完備しているわけではありません。

まずは自身が得られる「社会保険による保障」を確認し、その上で不足が生じると考えるリスクを「民間保険による保障」で補うよう、上手に各種の生命保険を利用しましょう。

なお、「社会保険を主に、生命保険はそれを補う形で」と解説しましたが、それぞれの給付要件等に関わるのが「ライフステージ」と言われるものです。

社会保険は「年齢」「家族構成」「仕事(雇用形態)」によって得られる保障が異なります。同様に、民間の生命保険も「年齢」「家族構成」「仕事内容」などによって付保できる保障が変わってきます。

また、ライフステージは「現在」だけではなく「将来」を見据えたシミュレーションが必要です。洋服を購入する際は必ず「サイズ」を確認すると思います。そして、コーディネートやシーズンを跨いだ着用等をシミュレーションしながら購入を決定するのではないでしょうか?

保険に「ライフステージ」の確認や「シミュレーション」が必用なのは、洋服を購入する際の「サイズ」や「シミュレーション」と同じだと考えればわかりやすいかもしれません。

ところで皆さんは、現在加入中の生命保険を契約する際などに「ライフシミュレーション」を行った経験があるでしょうか?

上述のとおり本来必要な保障を明確にするには「ライフステージ」の確認と「シミュレーション」が欠かせませんが、もしかしたら「三大疾病と診断された場ら一時金100万円」等の“プラン”だけを確認して契約されていないでしょうか?

「その年齢で本当に三大疾病への備えは必要なのか?」「がんだけで良いのでは?」「100万円は妥当なのか?」などを判断するには「ライフステージ」の確認と「シミュレーション」が必要です。

「実はまだ経験が無い」「どこかで機会があればと考えていたところ」という方は、これを機にまずはシミュレーションの前提となる「ライフプラン」を作成してみてはいかがでしょうか?

下方(黒いボタン↓)の「ぜひ、お気軽にご利用いただきたいメニューはこちら」からアクセス頂くと、ご利用方法をご確認いただけます。皆さんのセルフチェックをサポートする各種メニューから「ライフプランコーチ」をご選択ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。