まずはここから!基本的な「口座開設」から、「銘柄選び」のノウハウまで

投資をはじめたいけれど、何からはじめればいいかわからない。

そんな人のため、今回は証券会社の口座開設から実際に商品を購入するまでに必要な手続きと、そのポイントを解説します。

①証券会社で証券口座を開設する

投資信託は銀行でも購入できますが、株式は証券会社でしか購入できません。

投資信託と株式の両方に投資する可能性があるなら、証券会社に口座を開設しておきましょう。投資信託のラインナップも、一般的に証券会社のほうが充実しています。

STEP1:申し込みに必要な書類を準備する

証券口座の開設には、マイナンバー確認書類(「マイナンバーカード(個人番号カード)」または「通知カード」)と、免許証やパスポートなどの「本人確認書類」が必要です。

申し込み手続きの前に準備しておきましょう。

STEP2:口座開設を申し込む

口座開設の申し込みは、Webまたは郵送、店頭のいずれかを選択します(店舗のないネット証券は、Webまたは郵送)。

Web申し込みでは、Web上の申込フォームに氏名、住所などの情報を入力し、各種規約等を確認後に送信します。

郵送または店頭での申し込みでは、口座開設申込書に記入し、後述のマイナンバー確認書類と本人確認書類を添付して証券会社に提出します。

NISA口座(一般NISA・つみたてNISA)の開設を希望する場合は、同時に申し込めます。NISA口座は1人1口座しか開設できないので、口座を開設する金融機関は慎重に選びましょう(口座開設後、年単位での金融機関の変更は可能です)。

《関連記事》

STEP3:マイナンバー確認書類、本人確認書類の提出

口座開設の申し込みと同時に、マイナンバー確認書類と本人確認書類を提出します。

Web申し込みの場合、スマートフォンがあり、その場で撮影して提出可能であれば、データのアップロードで提出できる証券会社もあります。

アップロードで提出すれば、郵送の時間がかからないため、最短当日または翌営業日には取引を始められます。

スマートフォンを持っていない人や、指定の本人確認書類を準備できない人は、郵送で提出が必要です。

郵送または店頭申込の場合は、マイナンバー確認書類と本人確認書類のコピーを口座開設申込書に添付して、証券会社に提出します。

STEP4:初期設定を行う

職業や勤務先、インサイダー登録、手数料プラン、配当金受取方式、振込先金融機関、投資方針・経験・資金の性格など、申込時に入力(記入)しなかった情報があれば、取引開始までに登録します。

STEP5:口座開設完了

証券会社で提出書類の審査が完了すれば、口座開設完了です。

口座開設時のポイント①:口座を開設する証券会社はよく比較して選ぶ

証券会社によって、取り扱っている商品や手数料水準、サポート体制、各種特典などが異なります。口座を開設する証券会社は、次のポイントを中心によく比較して選びましょう。

<証券会社選びのポイント>

- 取扱商品……まずは自分の投資したい商品を取り扱っていることが条件です。その上で商品ラインナップを比較して選びましょう。

- 手数料水準……証券会社に支払う手数料は運用にマイナスなので、他の条件も考慮しながら、なるべく手数料は安い証券会社を選びましょう。対面での相談やサポートを希望しないなら、手数料の割安なネット証券を選ぶとよいでしょう。

- サポート体制……対面での相談やサポートを希望する人は、店舗があり営業職員のいる総合証券(対面証券)。サポートは電話やチャットで十分、ネットで気軽に取引したいという人はネット証券が向いています。

- 投資情報サービス・取引ツール……ロイター、日経、四季報といった各種情報サービスや、独自の市況や銘柄レポートの充実度、取引ツールの性能や使いやすさも比較のポイントです。

- 各種特典……各種取引などに応じてポイント還元やキャッシュバックなどの特典が受けられる証券会社もあります。あくまで「おまけ」的な位置付けですが、他の項目で甲乙つけ難い場合には、特典内容もポイントになります。

証券口座は1人1口座までといった制限はないため、迷うなら複数の証券会社で口座を開設しても構いません。

実際に利用してみて最も使いやすい証券会社をメインにして、各証券会社の強みによって使い分けてもよいでしょう。

口座の維持管理手数料はほとんどの証券会社で無料、口座を持っていれば無料で利用できる情報サービスやツールも多く、証券口座を複数持っていても損はありません。ただし、口座の管理が面倒になるため、増やし過ぎには要注意です。

口座開設時のポイント②:証券口座の種類は「特定口座(源泉徴収あり)」が基本

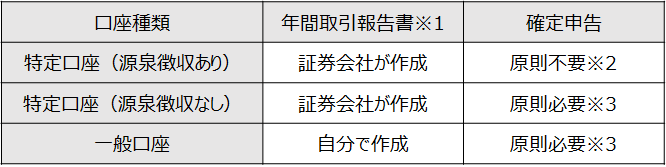

証券口座には、一般口座と特定口座(源泉徴収あり・なし)があり、口座開設時に特定口座を開設するかどうか、開設する場合は源泉徴収「あり」または「なし」の選択が必要です(一般口座は必ず開設されます)。

各口座の違いは次の表の通り。特に理由がなければ「特定口座(源泉徴収あり)」を開設しましょう。

一般口座と特定口座(源泉徴収あり・なし)の違い

※1:1年間の取引状況と損益を集計した書類

※2:他社の証券口座と損益通算をする場合や損失を翌年以降に繰り越すには確定申告が必要

※3:年末調整の対象で確定申告が不要の給与所得者(会社員や公務員等)で、給与以外の所得が20万円以下であれば確定申告しなくてもよい

特定口座(源泉徴収あり)なら、基本的に自分で損益の計算や確定申告をする必要はなく、他社との損益通算や損失の繰越控除など、確定申告をしたほうが有利なときだけ申告できます。

②投資資金を入金する

証券口座を開設しても、口座にお金がないと商品を購入できません。各証券会社が定める方法で、証券口座に投資資金を入金しましょう。主に次のような入金方法があります(証券会社によって利用できる入金方法は異なります)。

- 即時入金……インターネットバンキングによる入金

- 銀行振込……銀行窓口やATMなどからの入金

- 自動入金(スイープ)……口座連携による特定の銀行口座からの自動入金(振替)

銀行振込は振込手数料がかかることがあるため、なるべく即時入金や自動入金を利用するのがおすすめです。

入金時のポイント:証券口座には「余裕資金」のみ入金するのが原則

価格が変動する株や投資信託などリスク商品への投資は、当面使う予定のない「余裕資金」で行うのが原則です。

生活費や近いうちに使う予定の資金まで投資してしまうと、投資期間が限られ、お金を減らせないプレッシャーから感情的に取引しやすくなります。お金が必要なタイミングと投資した商品の値下がりが重なれば、不利なタイミングで売却せざるを得ません。

余裕資金であれば投資期間の縛りがなく、ゆとりを持って投資できるため、上記のような失敗は減らせます。

生活費や近いうちに必要な資金は証券口座に入金しないようにしましょう。

③商品を購入する

口座開設と入金が済んだら、いよいよ商品の購入です。投資目的にあった商品や自分が投資したい商品を購入しましょう。

はじめて投資するのであれば、つみたてNISAを利用した投信積立や、馴染みのある企業や応援したい企業の株などがおすすめです。

口座を開設する金融機関や投資する商品の選択や、いくらまでなら投資しても問題ないか、目標を達成するにはどの商品にいくら投資すればいいのかなど、迷うことがあれば、ファイナンシャルプランナー(FP)に相談してみましょう。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

■ 続けてご覧になっていただきたい記事はこちら:

NISA・つみたてNISA・iDeCoはどんな仕組み?どれを選べばいい?

■ 今回の記事に関連するおすすめ記事:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。