親のお金がない場合も利用可の介護保険制度や介護福祉士について実例を確認

『介護破産』という言葉をご存じでしょうか?

近年介護施設の費用が払えず退去を余儀なくされる高齢者や親の介護のためにご自身の預貯金を使い破産するケースが増えております。

このようなケースの多くは介護についての知識不足や介護についての見通し(計画)が甘いことから生じることが多く見られます。

回は介護に必要な保険料や費用の紹介を交えながら、介護破産を防ぐためにどのような制度を使うべきか、親子でどのような話し合いを行っていくべきなのかということについて解説していきます。

参考:介護費用とはどれくらいかかるのか?

これから介護破産を防ぐ方法を紹介していく上で、まずは介護にはどのくらいのお金がかかってくるのかをイメージしておきましょう。

実際に介護にかかる費用は

- 在宅介護

- 施設介護

によって大きく異なります

在宅介護の場合

在宅介護の場合、介護度(障害や認知症の重症度)によって異なりますが要介護1(軽度)〜5(重度)での平均額は1カ月当たりおよそ5万円となります。

介護施設の場合

介護施設の料金は施設により異なりますが月額料金の目安としては

- 公的施設:5万円~15万円

- 民間施設:15万円~30万円

が一般的な相場となります。(民間施設はさらに高額な場合も)

また民間施設は多くの場合、入居の際に支払う『入居一時金』を支払う必要があります。

金額はこちらも施設によって変わりますが

民間施設の入居一時金:数十万円〜数千万円 となっています。

この入居一時金は施設によって安価な場合がありますが、そのような施設の場合は代わりに月額料金が高額になる傾向があります。

介護破産しないように親子で相談を

冒頭でも紹介したように『介護破産』は誰にでも起こりうるものです。

少しでも介護破産のリスクを抑えるために下記のような傾向を抑えておくことが重要です。

介護破産になりやすい親子の特徴は?

昨今問題になっている介護破産ですが、介護破産しやすい親子には特徴があると言われています。その特徴は2点あります。

- 入居直前まで施設の見学や情報収集をしない

- どういった介護を希望するのか親と話し合いをしていない

ということです。

つまり「介護が必要になったら施設に入れよう」という無計画な介護への考え方を持つ場合施設などともトラブルになる可能性が高く、利用料の滞納などから介護破産につながる可能性があります。

このような状況を避けるためにも介護を遅くても介護が必要になった際、できれば介護が必要になる前からコミュニケーションをしっかりととり、親の望む介護、子供の費用負担などを合わせて双方が納得のいく介護プランを立てておきましょう。

とにかく介護保険の申請を

介護が少しでも必要になった場合、介護破産を防ぐための第一歩はとにもかくにも介護保険サービスを使用できる状態にすることです。

介護保険サービスは地域自治体に申請を行い『介護度』を付けてもらうところから始まります。介護度はいわば介護にどのくらいのサービスが必要かを図る等級のような指標で要支援1〜要介護5の7段階に分けられます。

当然介護度の高い要介護5の状態が最も介護サービスが必要な状態になりますから、支給限度額も下記の表のように高額になります。

介護保険サービスを申請することで自己負担額は1割~3割(収入によって変わる)ため介護が必要になった場合は

- 地域自治体の介護相談窓口

- ケアプランセンター

- 地域包括センター

などに早めの相談を行うようにしましょう。

介護保険は誰でも受けることが可能です

40歳になると加入が義務づけられている介護保険は、介護が必要な方であれば仕事や収入に関係なくサービスを受けることができます。(40歳以上で特定の疾患を患っている方、65歳以上の方)

在宅介護を経験している方の5割以上は肉体的、精神的負担を感じています。

負担が大きくなり追い詰められ介護うつになど2次的な病気にならないためにも早期に利用しましょう。

自己負担分は公的制度を賢く活用しましょう

介護破産を防ぎ、介護にかかる支出を抑えるために

- 高額療養費制度

- 高額介護サービス費制度

という公的サービスの使用を検討しましょう。

高額医療費制度は医療費が負担上限を超えた場合にお金が戻ってくる制度で高額医療を受けた際によく使用されます。

いっぽう高額介護サービス費制度は介護保険を利用した自己負担額が一定金額を超えた場合お金が戻ってくる制度です。

どちらもご自身で請求する必要があるため、介護が必要になった時点で情報を集めておくことが重要です。

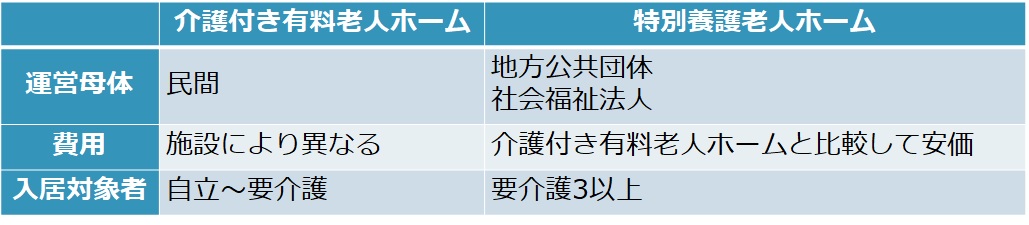

家族・認知症の方の介護施設を選ぶポイントは?

介護施設を選ぶ場合、利用者の状態や経済状況によって利用するサービスを検討する必要があります。下記のような条件から施設を選びましょう。

介護施設にはこのほかにもありますが、生活全般に介護が必要な対象者の場合、この2つの施設への入居が検討される場合が多くあります。

2つの施設の違いは大きく

- 料金の違い

- 入居できる方の違い

- 入居するまでの期間の違い

があります。

冒頭で解説したように有料老人ホームは月額費用に比べ数十万円〜数千万円の入居一時金が必要となり非常に高額です。

その代わり内装やサービスが充実している施設が多いためよく映りますが、長期的な支払い計画を考えないと費用が払えなくなり、保証人に料金が請求されることにより介護破産をしてしまうというケースも聞かれます。

一方で特別養護老人ホームは有料老人ホームに比べて安くつきますが、要介護3以上の比較的重度な方のみの受け入れとなっています。

また料金が安いという事は人気も高く、常に数十人から百人を超える順番待ちが生じることも珍しくありません。

入居者については定期的に会議を行っており純粋な順番待ちではありませんが、いずれにせよ入居までにはかなりの時間がかかると考えておきましょう。

まとめ

今回の記事では介護破産に陥りやすい親子の典型例、介護保険制度や介護施設を選ぶ際のポイントなどについて解説しました。

介護破産を防ぐためには

- 将来の介護についてご本人の希望と長期的なお金の見通しを話し合うこと

- 介護破産を防ぐためにしっかりとした知識を余裕をもって吸収すること

- 出費を防ぐために早めに介護保険制度を利用すること

- 自己負担分が大きく超過した際は賢く公的サービスを利用すること

- 施設に入居する場合はご自身の状況にあった施設を選択すること

をポイントとして解説してきました。

本文でもご紹介したように介護破産は「必要になったらうごけばいいか・・・」といった考えを持つ方が陥りやすい傾向にあります。

何度も言いますが、介護によって苦しまないためには事前の計画が最も重要です。

今回の記事だけではなく他の記事も参考にしていただき、介護とお金に関する情報を積極的に取り入れていきましょう。

【エピローグ】 もし、このようにお考えなら

超高齢化社会を迎え65歳以上の人口が約4人に一人となった現在の日本では、社会問題と化した「介護」がもはや避けては通れないリスクとなりました。その課題の中心にあるのが「担い手問題」「費用負担問題」の二重苦であり、いずれも現役世代の皆さんに降りかかってくる問題です。

今や7割を占める夫婦共働き世帯においてどちらかが担い手になれば、それは同時に収入ダウンを意味することになります。また、費用は親の年金で何とかなると考えている方が多く、直面して初めて頭を抱える方が少なくありません。

《参考》

・介護費用(月平均)8.3万円/生命保険文化センター「令和3年度生命保険に関する全国実態調査」

・厚生年金(月平均)14.6万円、国民年金(月平均)5.6万円/厚生労働省「厚生年金保険・国民年金事業の概況(令和2年度)」

他方、本来なら頼りにしたい社会保障も財政難に直面しており、国民の負担は増加傾向にあります。

《参考》

・利用者の自己負担割合:創設時( H12年度)1割から、現役並みの所得がある場合は3割へ(H30年8 月制度改定)

・40~64歳の月平均介護保険料:H12年度 2,075円から、令和2年度 5,669円に増加/厚生労働省「介護保険制度をめぐる最近の動向について」

かかる状況下、生活苦に伴うストレス等を原因に殺人まで惹起する深刻な問題である一方で、現役世代の大半は目の前の生活に追われ何ら対策を講じていないことも多く、実際に介護が発生してから後悔する方が後を絶ちません。

当サイト(アカウント)は介護をテーマにした情報やコラムを多数掲載しています。

また、皆さんの実行動をサポートするメニューも充実していますので、もし、皆さんが 「いま少し気になり始めているところ」 「情報収集だけでもしておきたい」 とお考えであれば、この機会に是非ご利用ください。

続けてコラム等をご覧になりたい方は、下方の「関連するおすすめ記事」の中からご選択ください。

サポートメニューをご希望される方は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事はこちら:

- 老人ホーム・介護施設の種類、それぞれの特徴

- 人生でまだ一度も向き合う機会が無かった方に読んで欲しい「京都介護殺人事件」

- 家庭内・介護施設における“高齢者虐待”はなぜ起こるのか?

- なぜ子ども世代は親の介護問題にここまで悩まされなければならないのか…

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。