民間保険を契約する前に、社会保険によって既に得ている保障内容を確認している方は多くないと思われます。

たとえば、冷蔵庫の中身を確認しないまま買い物に行き、自宅に戻ってから同じ野菜を買ってきてしまったと気がついた経験をしたことはないでしょうか。この状況はひと言で言うと「もったいない」ということになるかと思いますが、社会保険を未確認で民間保険の加入を決めるのはこの状況と同じだと考えるべきでしょう。

漠然と「社会保険からはこんな保障が受けられるだろう」と思いながら民間保険を契約した結果、保障内容に”重複”が発生してしまうケースがあります。確認不足によって生じた”重複”は、野菜の値段よりも大きな金額を無駄にしてしまう可能性もあります。

そこで今回の記事は、民間保険を選ぶ際に社会保険から得られる保障を考慮した人の割合等を確認しながら、民間保険に加入する際の留意点について解説します。

独身女性の過半数が社会保険の内容を考慮していない!?

民間保険に加入している人のうち社会保険の内容を考慮したうえで民間保険を選んでいる人の割合はどのくらいなのでしょうか。株式会社MILIZEが2022年7月に公開した独身女性を対象にしたアンケート結果を見てみましょう。

《出所》 株式会社MILIZE「保険と資産運用に関するアンケート」(2022年7月19日)より

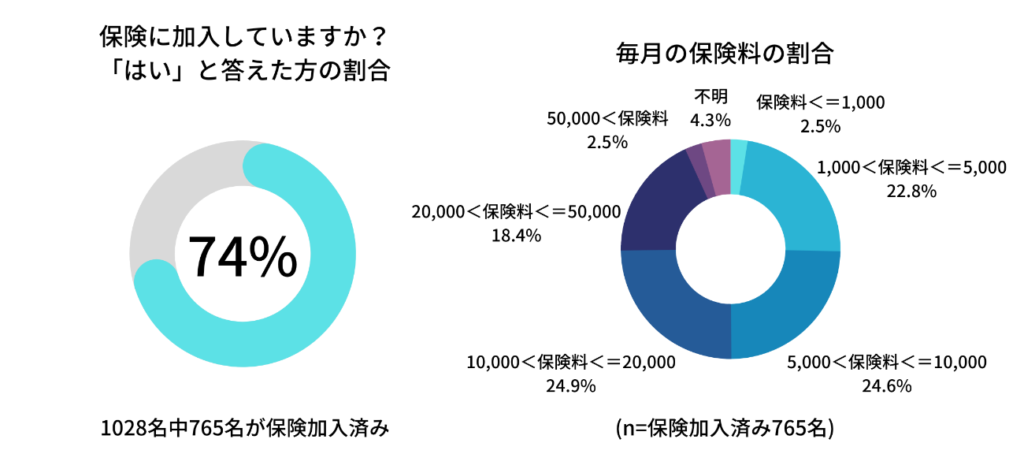

この調査からは、20歳から60歳の独身女性のうち74%が民間の保険に加入していることが分かりました。また、契約した保険の保険料は1万円以下が約50%であり、約75%が2万円以下と、それほど高額の保険契約を結んでいないことがうかがえます。

《出所》 株式会社MILIZE「保険と資産運用に関するアンケート」(2022年7月19日)より

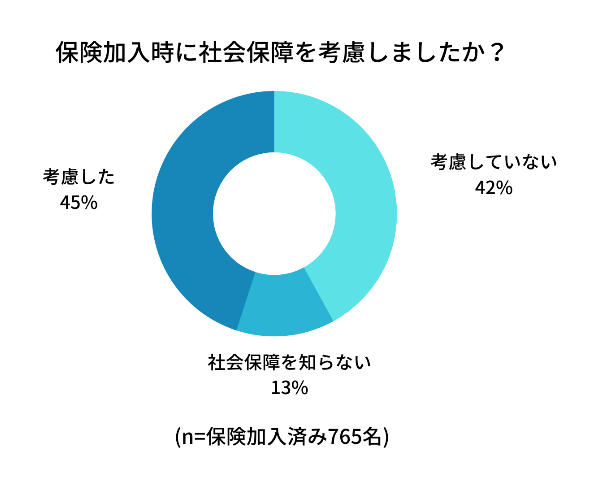

では、民間保険に加入している独身女性のうち、社会保障を考慮して加入を決めた人はどの程度いるのでしょうか。この調査によれば、考慮した上で加入したのが45%。考慮してないまたは社会保険の内容を知らないまま加入した人は55%と、過半数の人が社会保障の内容を考慮せずに保険契約を結んでいます。

この調査結果からは、中には民間保険との“重複”が発生しているかもしれない契約者がいる可能性が浮かび上がってきます。

独身女性が加入している保険

《出所》 株式会社MILIZE「保険と資産運用に関するアンケート」(2022年7月19日)より

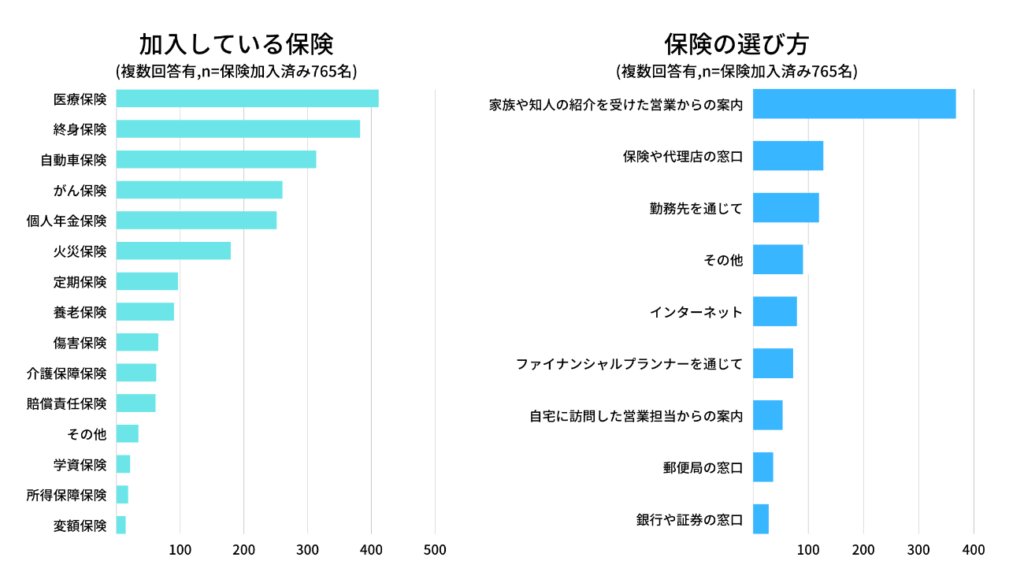

ところで、実際に民間保険に加入している独身女性はどのような保険を選んでいるのでしょうか。最も加入者が多い保険は「医療保険」で、次いで「終身保険」「自動車保険」と続きます。加入者が過半数を超えているのは医療保険と終身保険のみです。

民間保険のいずれかに加入したきっかけは「家族や知人の紹介を受けた営業からの案内」が圧倒的多数を占めており、以降に続く「保険や代理店の窓口」「勤務先を通じて」「その他」といった理由は、1位の3割以下という少数派であることがわかります。

「医療保険」はまさに社会保険との重複が懸念される保障ですが、もしかしたら「家族や知人からの紹介を受けた」という経緯から「まずは社会保険の保障内容を解説して欲しい」と切り出すことが難しかった可能性もあります。

続いて、他の重複の可能性がある保障内容を確認してみましょう。

社会保障を考慮すれば保険料を減らせる

社会保障は以下の4つの分野から成り立っており、国民の安心、生活の安定を支えるセーフティーネットとして国や地方自治体がその運営を担っています。

①社会保険

②社会福祉

③公的扶助

④保健医療・公衆衛生

このうち、特に「①社会保険」は民間保険と非常に近い関係にあることから重複する保障が多く、具体的な確認が必要とされるところです。

任意加入の「医療保険」は入院や手術に伴う経済的な負担を軽減するために有効ですが、社会保険である「健康保険・国民健康保険」も同様に自己負担を軽減する役割を果たしています。

保険証の提示により窓口での支払いは3割になり、高額療養費制度を活用すれば同月内の医療費を一定金額以内に収めることも可能です。

よって、社会保険を活用してもなお医療費負担が大きくなる可能性がある病気に備える医療保険(例:三大疾病保障)を選ぶなど、経済的な効果の大小を選択の視点にするのも良い考えです。

社会保険にも保険料を徴収する仕組みがあり、自身が得た収入から当該の保険料を支払っていることはご承知のとおりですが、特に給与天引きの場合は「負担している」「出費している」という意識が薄いせいか、どうしても注視されにくい実態があります。

負担している保険料への対価として既に得ている保障があるなら、不測の事態が発生した際は申請・請求すべきだと考えるのは当然ですが、その保障の存在を知らなければ手続きに至ることはあり得ません。

さらには、その保障の存在を確認していれば民間保険との重複を回避することができていたかもしれません。

そういう意味では「独身女性のうち過半数の人が社会保険によって得られる保障内容を考慮していない」という実態は、次の2つの“ムダ”を発生させている可能性があることになります。

① 社会保険への申請・請求の機会を失うことで「社会保険料」を“ムダ”にしてしまっている可能性

② 民間保険との重複を回避することができず「生命保険料」を“ムダ”に支払っている可能性

冷蔵庫の中身を確認せずに買い物が重複してしまった後、次からは事前のチェックを怠らないよう注意するかと思いますが、同様に、社会保険の保障内容も事前のチェックを心がけましょう。

まとめ

今回は独身女性向けのアンケートを例に、社会保障を考慮しないままに民間保険を契約している人の割合を確認しました。また、加入している保険を「医療保険」と回答している方が多く、その場合は特に社会保険との“重複”に注視すべきであるとお伝えしました。

「少しでも安い保険料で加入したい」という声はよく聴かれますが、加入時に各社の保険料を比較するよりも前に社会保険との“重複”をチェックすることで、もしかしたらその保険そのものが加入不要な保険であることが判明するかもしれません。

また参考までに、福利厚生制度にも同じことが言え民間保険との”重複”があるかもしれません。福利厚生制度には保険料を支払う必要はありませんが、中には社会保障がカバーできないような保障も存在します。

タダでもらってきた野菜だからと言って冷蔵庫に放置したまま腐らせてしまうのを“もったいない”と考えるのと同じで、勤務先の福利厚生制度との“重複”についても、これを機会に確認してみてはいかがでしょうか。

なお、当サイトには皆さんのセルフチェックをサポートする様々なメニューがあります。

今回の記事で解説した「社会保険や複利厚生との”重複”」を回避する方法を詳しく解説している動画もあるので是非ご活用ください。

下方(黒いボタン↓)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 からアクセスしていただき「公助・企助・自助の順番に考える」をご選択ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。