「老後は年金をもらいながら働けば収入を増やせるし、なんとか生活していけるだろう」

年金や老後資金に対する不安が増す中で、こう考えている人は多いでしょう。

日本の公的年金(以下「年金」)は原則65歳からの受給ですが、実は65歳以降も働いている人は約30%※。高齢期就業の環境が整備されれば、今後働く人はますます増えるでしょう。

ただし、65歳以降に年金をもらいながら働く場合、収入によっては年金の一部または全額が支給停止になってしまうことも。

そこで今回は、65歳以降に働きながら年金を受給する際の注意点について解説します。

65歳以降、年金をもらいながら働くことはできるが……

年金の受給開始は、原則として65歳※。ただし65歳になった時点で年金生活者になる必要はなく、年金をもらいながら働くことが可能です。

※希望すれば60歳から65歳になるまでの間に繰り上げて受給することも可能

年金を受け取りながら働いて一定の収入を得ることができれば、老後資金の不足分はある程度カバーできるでしょう。政府は現在、高齢期就労の促進に力を入れています。

2021年4月には高年齢者雇用安定法が改正され、従業員が70歳まで働ける環境を整備することが企業の努力義務となりました。いずれは「65歳以降も年金を受け取りながら70歳まで働く」ことが時代の標準になるかもしれません。

ただし年金を受け取りながら同時に働く際は、年金が停止される可能性があります。停止される可能性があるのは、以下の「在職老齢年金」です。

「年金+働く」の注意点。働くと年金が減る可能性も

年金を受け取りながら働く場合、在職老齢年金制度によって年金受給額が減る可能性があるので気をつけましょう。

「在職老齢年金」とは、60歳以降に会社の厚生年金保険に加入しながら同時に受給できる老齢厚生年金のこと。給与やボーナスの金額(総報酬月額相当額)と受け取る年金額に応じて、年金の一部または全額が支給停止になる可能性もあります。ただし、停止されるのは老齢厚生年金で、老齢基礎年金は全額支給される点に留意しましょう。

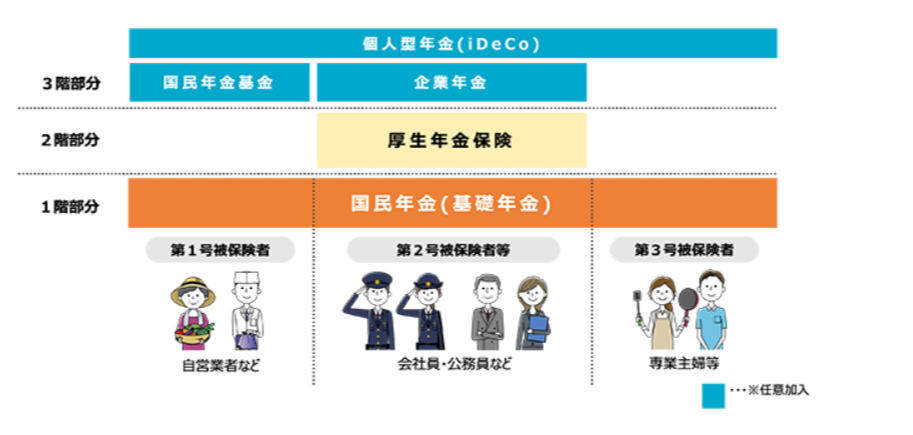

上記の説明だけでは「老齢基礎年金?老齢厚生年金?違いは何?」と混乱してしまうかもしれません。簡単に言うと、会社員の人が受け取れる公的年金は国民年金(基礎年金)+厚生年金の合計額で、いわゆる2階建ての年金です。

引用:厚生労働省「いっしょに検証!公的年金」より日本の公的年金は「2階建て」

働きながら年金を受け取る人は、上記のうち「2階部分」の厚生年金の一部または全額が支給停止になる可能性があります。ただし、2階部分が支給停止でも1階部分の基礎年金はもらえるため、年金の支給がゼロになるわけではありません。

「では、どの程度働くと年金の支給が停止されるの?」の線引きは以下のとおりです。

・ひと月の年金受給額(基本月額と言う)と1年間の給与・ボーナスを12等分した金額(総報酬月額相当額と言う)の合計額が47万円以上

詳細の計算は以下のページで確認できます。おおよその目安としては「毎月の年金と給与・ボーナスの平均月額が47万円を超えるかどうか」で覚えておくといいでしょう。

年金をフルでもらいながら働くために使いたい「ねんきんネット」

とはいえ、公的年金制度の仕組みは複雑です。計算するのが大変という人もいるでしょう。そこで活用したいのが「ねんきんネット」です。実は、在職老齢年金の支給停止額は「ねんきんネット」を利用すればすぐに計算できます。

日本年金機構「ねんきんネット」

ねんきんネットとは、自身の年金情報を手軽に確認できるサービスです。これまで納めてきた年金の記録から将来受け取れる年金の見込額まで、年金に関する情報を一気通貫で確認できるため、この機会に利用登録しておくといいでしょう。

ねんきんネットの利用登録ができたら、サイトにログインして「将来の年金額を試算」コーナーをクリックしてください。そこで老後の働き方や給与など詳細な条件を設定すれば、在職老齢年金の「支給停止見込額(月額)」が発生するかどうかを確認できます。

まとめ

「老後は公的年金をもらいながら働けば、それなりの生活ができるだろう」

こう思う人は少なくありません。しかし働きながら公的年金を受給する場合、月の収入によっては厚生年金の一部の支給が停止される可能性があります。

停止されるボーダーラインは、基本月額と総報酬月額相当額の合計額が47万円を超えるときです。自身の年金情報を確認できる「ねんきんネット」では、至急停止になる金額を確認できます。まだ登録していないという人は、この機会に登録してみてはいかがでしょうか。

【エピローグ】 もし、このようにお考えなら

ライフステージ別のコラムでは、日常生活の中ではキャッチアップしにくいと思われる様々な情報をお届けしています。既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

社会保障制度や税制の中には、知っているのと知らないのとでは大きな差が生じるものがあります。「もしその制度の存在を知っていれば対応が違っていたかもしれない」「そこまでの自助努力は必要なかったかもしれない」といったことも考えられます。

また、それぞれを知ったうえで多種多様な“個人の価値観”に照らした判断が必要な時代だとされる中、こうした「金融リテラシー」と言われる領域については専門家を頼らざるを得ないのも現実ですが、その一方で「専門家を頼るのは気が重い」「もう少し、まずは自身で理解を深めたい」といった声も多く聴かれます。

そこで、こうした課題認識を背景にお届けしているのがこちらのサイトです。提供した情報に、皆さんのセルフチェックをサポートするメニューが連動しているのが特徴です。

ご覧いただいた情報以外にも、知らないと損をしてしまうかもしれない多くの情報が掲載されていますので、もし皆さんが「もう少し他の情報も収集しておきたい」 とお考えであれば、下方の「関連するおすすめの記事はこちら」の中からご選択ください。

今回ご確認いただいた情報をもとに、「具体的にセルフチェックを行いたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのリテラシーをさらにアップデートするために必要なサポートメニューをご確認いただけます。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

関連するおすすめの記事はこちら:

【転職・定年退職】

- 【2022年から変更】勤続5年以下だと退職金の税金が増える?「退職所得課税の適正化」とは

- 【会社員の強い味方】「傷病手当金」とは?支給額や支給要件を解説

- 退職金にかかる税金の注意点!高額課税を防ぐためにお得な受け取り方を考えよう

【ミドルエイジ】

【セカンドライフ】

- 物価高騰!60代、「定年後の生活費」では何が減る?何が増える?

- 定年後、年金以外にもらえるお金は何がある?注意点は「請求しなければもらえない」!

- 定年後の税金と社会保険料はどうする?「フルタイムで働く妻の扶養に入る」方法も!

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。