ご加入中の生命保険が、手遅れになるといざという時に役に立たなくなってしまうかもしれません!

この記事をお読みになっている皆様、また皆様の親御さんが認知症になってしまう可能性はどれくらいでしょうか。

「最近物忘れが多くなってきた」「実家の母親の物忘れがひどくなってきた」などすでに身近な方が認知症になってしまうのではないかという不安のある方もいらっしゃるでしょう。

現在65歳以上の『7人に1人』が認知症患者と言われている昨今、認知症は誰にでもかかる可能性のある疾患であるとい考えのもと認知症についての知識を高め、『認知症になったときの対応方法』について深く考えておくことは重要です。

また実際に認知症になってから認知症になる前に対策が必要な事が多いことに気づき後悔するケースも多いです。

そのような状態を避けるためにも今回の記事では疾患の特徴から『認知症になる前に確認しておくこと』について解説していきます。

認知症になった際のリスク

認知症になる前にやっておくことに触れる前に、お金に関して当事者が認知症になった場合どのようなトラブルが起きやすいのかを紹介していきます。

認知症になると

- 物忘れやものとられ妄想

- 徘徊

- 暴力や暴言、介護拒否

このような症状が起きることが一般的です。そのため巷では「暗証番号を把握しておいた方が良い」といったような内容が認知されています。

しかし実際のところ、お金の問題になったときや日常生活において介護者が困るのが『判断能力』の低下や信憑性が低いことによる問題です。

認知症の問題を考える際は認知症にかかってしまった後だけでなく、その方の死後のことまで考えておく必要があるのです。

リスク①:預貯金の問題

最も想像しやすいのが認知症による判断能力の低下や記憶力の低下によって預貯金の管理ができなくなる事です。

また金融機関はこのようなトラブルを防ぐため預金者が認知症になっているということを知ると口座を凍結されます。

口座が凍結される原因の一つがご家族による申告です。

認知症になると「キャッシュカードの場所や暗証番号がわからない」「お金の下ろし方がわからない」といった状態になります。

その際、ご家族がご本人の代わりに窓口に手続きに行った際、本人が認知症であることが発覚し口座が凍結されてしまうのです。

このような状態になると生活費や介護サービスにかかる料金、入院費などを支払う事ができないなどのトラブルに陥ります。

リスク②:実家の売却問題

ご家族による介護が難しい場合は老人ホームや介護施設への入居を検討される場合がありますが、特に有料老人ホームなどは入居金が高額な場合などが多く資金を工面する必要があります。

資金の捻出方法として方法の一つとしてはご両親が現在お住いになっているご自宅を売却するというのが一般的です。

しかし、すでにご自宅の所有者が認知症になっている場合、判断能力の低下からご自宅の売買契約を交わすことができなくなってしまいます。

こういったケースでは一時的にまとまったお金を捻出するのが困難になるケースが多いですね。

リスク③:「相続の配分」についてのトラブル

大前提として、遺言状などご自身の意思を伝えるものを用意していなかった場合、遺産は法的に平等に分配される仕組みになっています。

『介護と相続』が絡む問題としてトラブルになりやすいのが寄与分の問題です。

例えば長男さんが親御さんと同居して長年介護や身の回りの手続きを全て負担していたとしましょう。介護に集中するためこれまで行ってきた仕事を離職しているかもしれません。

そのような場合に「自分の時間を犠牲にして介護をしていたから多めに相続できるのは当たり前」と考えている方も多いですが、実際のところそれに関する遺言がなければ制度上はやはり分配額は平等です。

仮に親御さんと将来について口約束を交わしている場合も同様になります。

介護を主たる人物として行うのであれば家族で相談したうえ事前に遺言書や生前贈与を行っておく必要があります。

リスク④:財産の全容を把握できず放置される

判断力、記憶力の低下により影響があるのは預貯金だけではありません。

ご自身の財産管理全般が難しくなるため

- 銀行口座・通帳・印鑑

- 不動産

- 保険

- 借金

- その他の財産

の把握が難しくなります。これらの情報がはっきりしていない場合認知症になって介護を受けている期間だけでなく、死後相続をする際なども困ってしまいます。

このようなトラブルを防ぐ唯一の方法はご本人の記憶・判断力の低下が起きる前にご本人、または家族様により一旦財産を整理することが重要です。

リスク⑤:実家を売却できないと相続ができない

上記で『不動産を処分できない』ことに触れましたが、ご本人様と同居されている家族の場合、ご本人の死後もその家に住み続けたい場合があります。

しかし相続財産が土地と現金の場合、平等に相続ができないという事態になりこれがトラブルのもとになってしまう場合があります。

長く一緒に住んできたご両親は「自分の死後も家に住んでほしい」などの希望があるかもしれません。しかし何度もいうように認知症により判断力を失っている状態では正式にその意図をご家族に伝え、法的に実行に移すことはできません。

事前に決めておく『財産・資産について』のこと

ここまで説明してきた5つのリスクに関しては

- 判断力があるうちに話し合い、行動する

- 自分の状態(資産状況など)を残しておく

- 認知症になった後も自分の資産を信用できる人に任せる

ことによりある程度解決することが可能です。

このような方法についてここからは解説していきます。

『任意後見人』の活用

任意後見人とは認知症になりご本人様の財産についての判断能力が低下する前に認知症になったあとの財産管理を行ってくれる人を指します。

この制度は認知症になった後には利用できないため事前に行っておく必要があります。

メリット

任意後見人を選任するメリットは以下の3つです

- 両親(ご本人)の意思を尊重するため財産管理でトラブルにならない

- 介護費用や不動産の管理がスムーズになる

- 第三者が財産を把握できる

デメリット

任意後見人制度は財産管理について安心できる反面、下記のようなデメリットもありますので把握しておきましょう。

- 制度への認知度が少なく、相談できる人が身近にいない

- 選任された方に負担がかかる

となります。

任意後見人になれる人・できること

家族や友人でも可能なのか?

任意後見人は財産を管理してもらうご本人が決めることができます。認知症になる前の判断能力がある状態で選任できるため安心ですね。

選任は弁護士や司法書士などの専門職に加えて、家族・友人などご本人様が最も信頼できる人を選ぶことが可能です。

大切なお金を管理する立場で不正が発覚するまで解任は難しいため慎重に選択しましょう。

財産管理・不動産売却などが可能

任意後見人は

- 遺産にかかる手続き

- 税金、公共料金の支払い

- 自宅などの不動産管理

- 預貯金の管理

- 社会保障関係の手続き

- 年金管理

等お金の管理に関するサポートに加え

- 要介護認定の手続き

- 介護費、医療契約の手続き

- 生活費の送金

- 老人ホーム契約手続き

などをご本人の代わりに行うことが可能です。

任意後見人の契約方法

契約は以下のような手順で行います。

- 公証役場にて任意後見についての公正証書を作成してもらい、登記

- (認知症と診断後)任意後見監督人を家庭裁判所に選出してもらう

任意後見監督人は任意後見人が財産を勝手に使わないように監視する役割を担う方で認知症になったご本人や配偶者、4親等以内の親族が行います。

まだまだ制度に対する認知度が低い現状ですが、後々のトラブルを避けるために是非当制度を活用しましょう。

『公正証書遺言』の作成を依頼

「介護をしてくれた家族様に多めに財産を分与したい」など法定相続分以外の割合で遺産相続をしたい場合は遺言状の作成が有効です。

メリットは判断能力がしっかりとしている状態でご本人の意思を尊重できるため家族間の遺産分割でトラブルになることがないことです。

一方で正式な遺言状の作成は手間と費用がかかることを理解しておく必要があります。

遺言状には大きく2つ『公正証書遺言』と『自筆証書遺言』がありますが、より確実に財産を受け継ぐため、作成時に公証人等の専門家の確認が入る公正証書遺言を作成することをおすすめします。

遺言書を作成する場合も『その時の判断能力』が非常に重要です。必ず認知症になる前に作成をしておきましょう。

『エンディングノート』の作成

ご自身の行いたい相続を確実に行うためには遺言書の作成が一番効果的ですが、その他細かい事項や財産の把握などの情報を家族に伝えるために有効なのが『エンディングノート』の作成です。

エンディングノートでは下記のような事を記載していきます。

- 資産のこと(特に資産の把握)

- 家族・親族のこと

- 葬儀やお墓のこと

- 自分自身の歴史について(各種連絡先など)

- 残された人へのメッセージ

特に認知症になった際には『財産の把握』問題が生じますので、エンディングノートにプラスの資産、マイナスの資産(借金など)を記載するようにしましょう。

注意点として、エンディングノートには遺言書と比較して法的な効力はないということを理解した上で、もしもの時に備えたご自身の希望を記載することです。

もしも記載内容に困ったときは市販のエンディングノートやサイト等でフォーマットをダウンロードするなどして使用してください。

生前贈与の活用

- 孫の養育費を援助したい

- 同居家族に自分の家を譲りたい

などの話題は良く出るものですが、譲るご本人が認知症になってしまうと後見人や家族信託を活用していない場合は資産を管理することができません。

そのような場合は判断能力がはっきりしている間に『生前贈与』を活用することが可能です。

メリットは生前から資産を引き継ぐことになるため、認知症になったあとでもご本人の希望通りに財産を分けることができます。

中には相続では無税で引き継げるものが生前贈与になることで税金が発生する可能性があるためその点は注意が必要です。

『家族会議』の開催

親が一定の年齢に達している場合、家族間で出るのが『親の介護の話題』です。

特に今回ご紹介したお金の話はもめる可能性もあり先送りにしがちになります。

財産問題に関してトラブルを招きやすいのは『財産の配分』問題ですが、直接介護を行っている家族の方が優遇されるような制度はありません。

家族それぞれの事情に合わせ、親の介護についてどのように担当していくのかをご両親の意向を配慮しながら話あっていきましょう。

さいごに

いかがだったでしょうか。今回ご説明したように家族が認知症になる前にやっておくことは暗証番号の把握だけでなく

『判断力があるうちに将来の事をしっかりと話し合い、行動する』

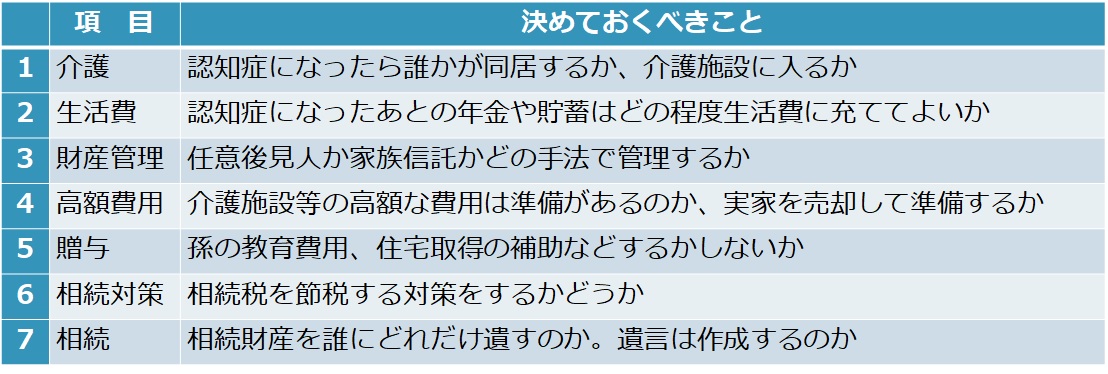

ということです。具体的には下記の表のような内容を話し合いましょう。

冒頭でもお伝えしたように認知症はもはや7人に一人以上、今後はさらに増加することが予測されます。

また認知症はいまだに症状を改善するような薬などが開発されておらず、一度深刻な症状を起こしてしまえば回復が難しい疾患でもあります。

もはや対策必須となってきた世の中、今回の記事を参考に是非ご家族で協力して認知症対策を行っていきましょう。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

「介護費用は親の資産で」そう考えていたら認知症に… こんなときどうすれば?

■ 今回の記事に関連するおすすめ記事はこちら:

- 今や、2人に1人は「がん」になる時代。では、何人に1人が「要介護」になる?

- 人生でまだ一度も向き合う機会が無かった方に読んで欲しい「京都介護殺人事件」

- 介護殺人の原因とその背景に迫る!対策と今後の課題

- なぜ子ども世代は親の介護問題にここまで悩まされなければならないのか…

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。