毎月1万円ずつの積み立てを、6%で運用すると30年後にはいくらに増える?

少子高齢化によって増えていく社会保障負担と減っていく手取り収入や年金。さらに、長年デフレが続いていた日本にも、海外から物価上昇(インフレ)の波が押し寄せています。

このような状況の中で、収入の減少やインフレによるお金の価値の目減りに対抗し、お金を守り増やしていく「資産運用」がますます重要になっています。

長期的な資産運用を行うにあたって、うまく活用したいのが、今注目の「つみたてNISA」です。

今回はつみたてNISAで失敗しないための、運用商品の選び方をご紹介します。

つみたてNISAとは

つみたてNISAは、少額からの長期・積立・分散投資をサポートする非課税制度のことです。

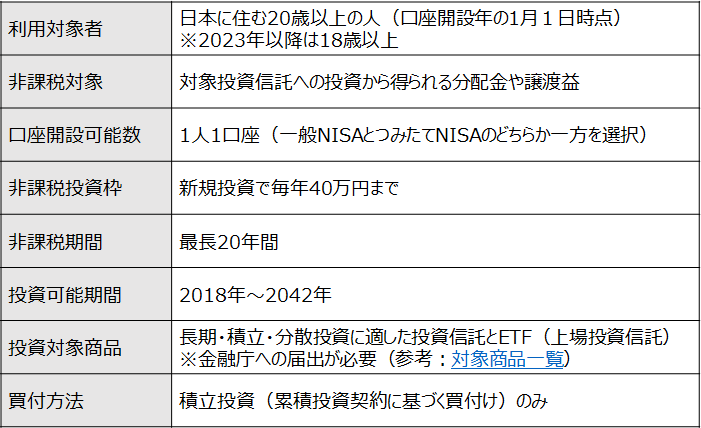

【つみたてNISAの概要】

対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した投資信託とETF(上場投資信託)に限定されています。

日本には約6,000本の投資信託がある中で、つみたてNISAで投資できる商品は213本(ETFを含む、2022年4月26日現在)。かなり絞り込まれているため、投資初心者でも選びやすく、商品選びで大きく失敗することは少ないといえます。

つみたてNISAの商品を選ぶ4つの基準

絞り込まれているとはいえ、選択肢が200本以上あると迷ってしまいますし、投資するならなるべくいい商品に投資したいもの。

そこで押さえておきたいのが、今回紹介するつみたてNISAの運用商品を選ぶ際の4つの基準です。

<つみたてNISAの運用商品を選ぶ4つの基準>

- 日本を含む「全世界に分散投資」する商品

- 国内資産への投資割合は「3分の1以下」

- 為替ヘッジは「なし」

- 純資産総額「100億円以上」

この4つの基準を満たす商品を選べば、失敗することは少ないでしょう。

基準1:日本を含む「全世界に分散投資」する商品

投資対象が「全世界」または「国債分散投資」となっている商品を選びましょう。

現在の世界経済、株式市場を牽引しているのは米国であり、米国株のパフォーマンスは群を抜いています。米国の経済成長は当面続くでしょう。その一方、アジアやアフリカなどの新興国も高い経済成長を続けており、有望な投資先として注目されています。

10年、20年といったスパンでみた場合、どの国に投資するのが“最適”なのかは今の時点ではわかりません。それならば全部に投資しておく、つまり「全世界」へ投資するのがベターな選択になるのです。

全世界の株式へ投資する商品でも、日本株が除外されている商品はなるべく選ばないようにしましょう。

現在の日本経済はバブル崩壊から低成長が続いており、少子高齢化などの問題を抱え、魅力的な投資先とは言い難い部分もあります。しかし、依然として世界第3位の経済大国です。

また、1970〜80年代に経済不振にあえいでいた米国が、IT分野で覇権を握って急成長を遂げたように、経済構造は何らかのきっかけで大きく変わる可能性もあります。このような可能性がある以上、日本を投資対象から外すのは望ましくありません。

基準2:国内資産への投資割合は「3分の1以下」

国際分散投資を行うのであれば、国内資産への投資割合は3分の1以下に抑えたほうがよいでしょう。

例えばポートフォリオを国内株式、国内債券、外国株式、外国債券といった資産クラスで均等に分散すると、国内資産が全体の半分を占めます。これは、日本の年金を運用するGPIF(年金積立金管理運用独立行政法人)が採用している基本ポートフォリオでもあり、決して悪いわけではありません。しかし、国際分散というには日本に偏りすぎたポートフォリオです。

特に国内債券は、現状の低金利状態ではリターンがほとんど期待できず、ポートフォリオ全体のパフォーマンスを低下させます(GPIFでは、為替ヘッジによって為替変動リスクのない外国債券を国内債券に区分し、リターンの低下を抑えています)。

国際分散に区分される商品でも、国内資産への投資割合が3分の1を超えている商品はなるべく選ばないようにしましょう。

基準3:為替ヘッジは「なし」

日本以外の国へ投資する場合、運用成果は為替変動の影響を受けます。「為替ヘッジ」とは、この為替変動を回避する仕組みです。

国際分散投資、通貨の分散という観点からは、為替ヘッジのない商品を選びましょう。

為替ヘッジを行うには、通貨間の金利差に相当するヘッジコストがかかるため、その点でも為替ヘッジはないほうが有利です。

基準4:純資産総額「100億円以上」

純資産総額(ファンドが運用する資産の時価総額)は、100億円以上の商品を選びましょう。

安定した運用にはある程度の資産規模が必要であり、特にインデックスファンドは、運用資産が少ないと指数(インデックス)との連動性を保つのが難しくなります。

また、投資信託には「繰上償還」という仕組みがあり、受益権口数(受益者(=投資家)が保有する口数)が一定数を下回った場合などに、運用が終了される場合があります。

つみたてNISAの場合、繰上償還によってその商品に対する非課税措置は終了し、その商品を保有していた非課税枠の再利用もできません。最長20年間非課税で運用できるはずが、その前に非課税措置を受けられなくなってしまうのです。

このようなリスクを避けるには、ある程度の資産規模がある商品を選ぶのが賢明です。

アクティブファンド(指定インデックスファンド以外)の場合、純資産総額が50億円以上でないとつみたてNISAの対象商品にはなれません。

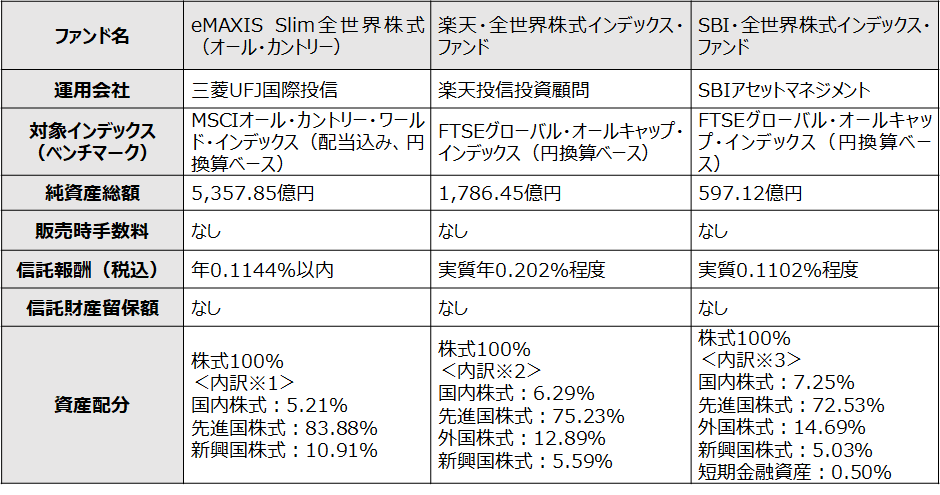

基準を満たす運用商品の例

上記4つの基準を満たす代表的な商品は次の3つ。運用商品選びに迷ったら、この3商品を候補に検討するとよいでしょう。

出所:三菱UFJ国際投信、楽天投信投資顧問、SBIアセットマネジメント、日本経済新聞より筆者作成(※1:2022年3月31日現在、※2:2021年11月30日現在、※3:2022年1月31日現在、ほかは2022年5月31日現在)

同じ非課税投資制度である一般NISAやiDeCo(個人型確定拠出年金)とつみたてNISAの違い、どの制度を利用すればよいのかについては、次の記事で解説しています。

※今回紹介した銘柄はあくまで一例であり、特定の銘柄への投資を推奨するものではありません。最終的な投資判断はご自身で行なってください。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

■ 続けてご覧になっていただきたい記事はこちら:

老後資金準備にはiDeCoとNISAどちらを利用すればいい?3つの大きな違い

■ 今回の記事に関連するおすすめ記事

- 「預金」 と 「投資」 の割合はどうすればいいの?お金の管理の仕方

- コツコツ積立?大きく増やす?目的によって投資方法は変わります!

- NISA・つみだてNISA・iDeCoはどんな仕組み?どれを選べばいい?

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。