そもそも就業不能な状態とは?解釈がバラバラなのが原因ってどういうこと?

今、最も注目されていて加入者も急増しているのが「就業不能保険」です。

コロナ禍により注目されたのもきっかけのひとつですが、「働けなくなった状態に備える」というイメージが分かりやすいこともあり“口コミ”によって広まった感がある保険です。

「働けなくなった状態に備える」これを言い換えると、「働いていた際に得ていた収入分を確保し、これまでの生活を維持したい」ということになるかと思います。

ところで、皆さんがイメージする「働けなくなった状態」とは、どんなイメージでしょうか?この「就業不能保険」は、どのような状態になったら給付金を受け取れると思いますか?

この保険は、各々のイメージする「状態」に違いがあり、「こういうときに、こういう形で給付金をもらえるはず!」という“期待”が先に走る傾向があることから、しばしばトラブルを招いています。

本サイト内の一連のコラム(カテゴリ:保険知識_給付条件)では、様々な理由で保険給付金を受け取れない事例を紹介していますが、今回の「就業不能保険」は、「受け取れない=想定していたイメージどおりに受け取れない」というパターンになります。

なぜ、イメージどおりに受け取れないのか?そもそも、どんなイメージを持っているのか?

“期待や思い込み”が招くトラブルを回避するポイントについて解説します。

「就業不能保険」って、どんな保険?

■“長期間”働けなくなったときに備える保険

病気やケガで長期間働けなくなった際に、設定した金額を毎月給与のように受け取ることができる保険です。

受け取る金額は毎月10~50万円に設定できる保険会社が多く、契約時の職業や年収で上限額が決められていることが一般的です。給付金を受け取る期間は、「保険期間が満了するまで」「就業不能状態が回復するまで」という仕組みになっているものや、給付回数に上限がある商品もあります。

■加入率はどれくらい?みんな加入しているの?

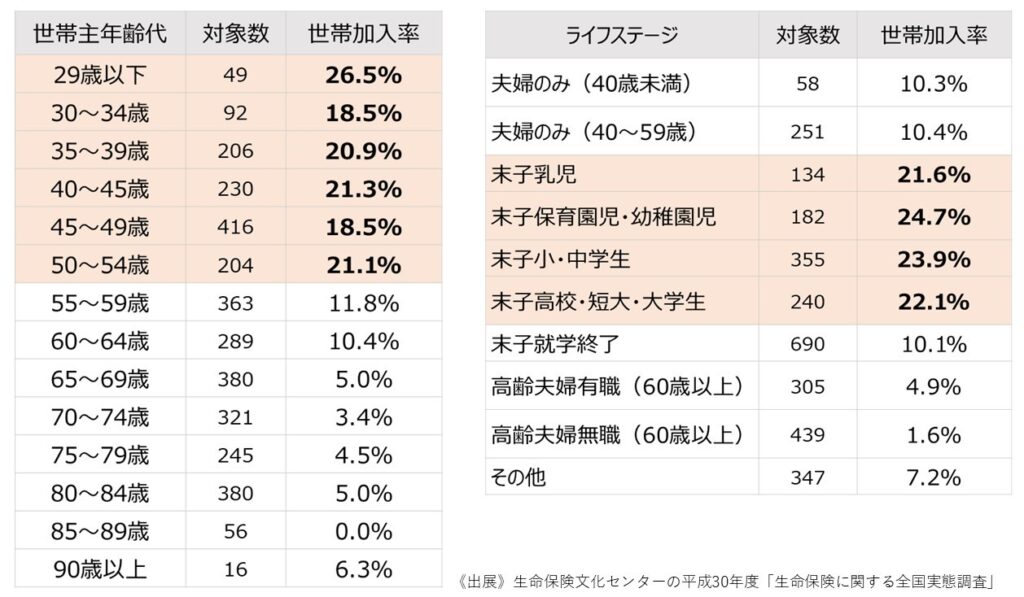

「就業不能保険」と類似の仕組みを持った商品を合わせた加入率はこのとおりです。最も加入率が高いのは29歳以下で26.5%、30歳~54歳では20%前後の加入率となっています。(下表左)

ライフステージ別にみると、末子の就学前や就学中の家庭で加入率が高くなっています。現役世代であっても夫婦のみの世帯や末子が就学終了している世帯では加入率が10%程度に留まっており、想定されるニーズの差が加入率の差に表れています。(下表右)

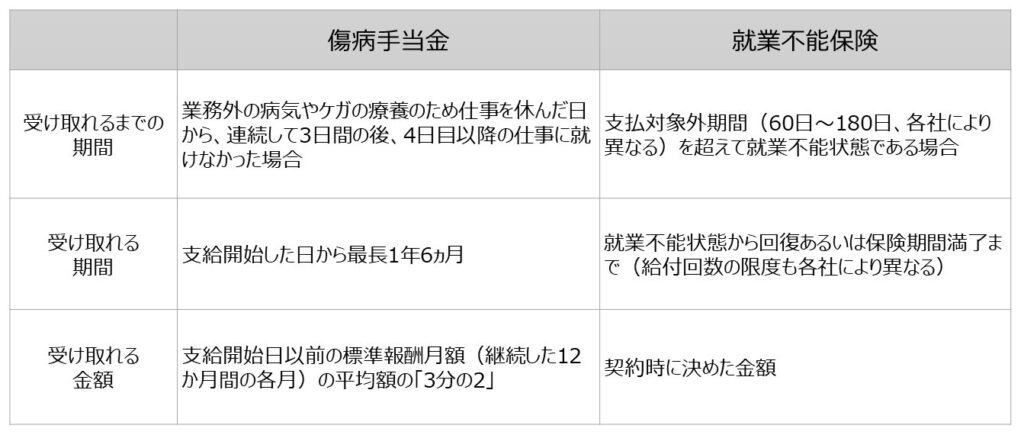

■《公助》「傷病手当金」とは何が違うのか?

健康保険の加入者は業務外の病気やケガで会社を休むと「傷病手当金(※)」を受け取ることができますが、下表のとおり違いがあります。

■「医療保険」に加入していれば不要では?

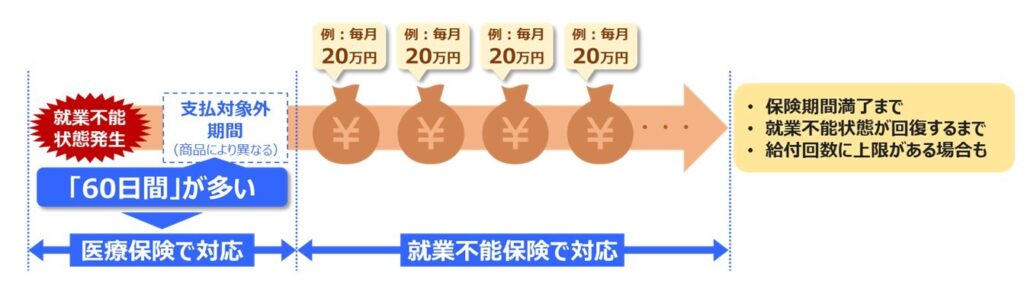

医療保険が「入院日数」や「手術の種類」に応じて給付金額が支払われるのに対し、就業不能保険は「働けない状態」に応じて給付金が支払われる点が異なります。

また「就業不能保険」の多くは、支払対象外期間を「60日」としている場合が多く、一方で「医療保険」は入院期間の短期化を背景に「60日型」が主流であることで、「短期間=医療保険」「長期間=就業不能保険」と、「期間」を区分してイメージするのもひとつです。

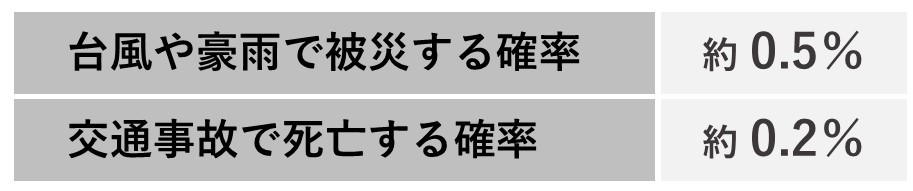

ところで、入院日数が「60日以上」になる割合はどれくらいだと思いますか?

平均して「10万人中200人弱≒約0.2%」、50歳以上の平均だと「10万人中400人弱≒約0.4%」という確率を多いと感じるか、少ないレアケースとして感じるかは個人差があると思いますが、以下の各確率と比較することで感覚的に捉えられるかと思います。

■中には、支払対象外期間が「2週間」「30日」や「なし」の商品もある!?

上記のデータは、短期間の入院を前提に取り直すことで、当然ながらその確率が上がります。「60日以上」の確率に対し「低いな…」と感じる方は、支払対象外期間が短い商品を選択するのが良いかもしれません。

さらに、後発の商品には支払対象外期間を「なし」としている商品もありますが、その他の条件(支払事由)がニーズに合わない可能性もあるので、最終的には専門家に確認するなど慎重に判断されることをお勧めします。

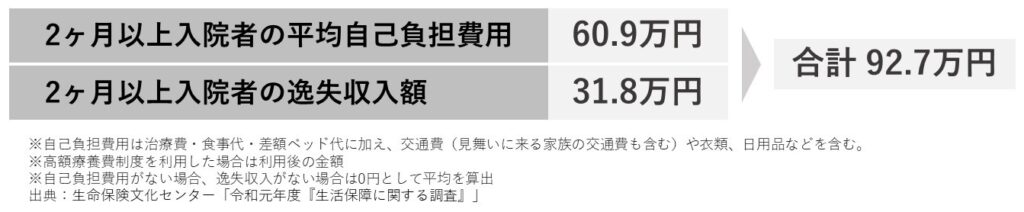

長期間の入院による経済的な負担はどれくらいになると思いますか?

ここで言う“経済的な負担”とは、「収支」即ち「支出面と収入面の双方への影響」のことであり、入院時の自己負担額に加えて、働けないことによる収入の減少(逸失収入)を勘案した“ダブルマイナス”のことです。

過去5年以内に入院し自己負担費用を払った人の「入院日数別の自己負担費用」を調べてみると、2ヶ月以上入院した人の負担額は60万円を超えています。

また、同対象者の逸失収入額は30万円を超えており、合計で100万円弱の経済的な負担を強いられることがわかります。

参考までに、厚生労働省の「賃金構造基本統計調査(令和3年)」によると、会社員の月収(中央値、男性)は約30万円で、手取りにすると約22万円とのことですが、この手取り額を前提にすると、上記の経済的な負担は「約5ヶ月分」に該当する計算になります。

さすがに、この負担額を強いられる可能性が、台風や豪雨で被災するのと同等程度の確率であるとしたら、「就業不能保険」への加入を検討する方が急増していることも理解できます。

■「収入保障保険」とは、何が違うのか?

「就業不能保険」と似たような名前の保険があるので、混合してしまう方もいるかと思います。

「収入保障保険」はそのひとつですが、収入を保障するという字面から最も誤解が多い保険です。

「これまでに得ていた収入を補うための保険」という意味では同じですが、その支払事由は「働けなくなったとき」ではなく「亡くなったとき」であり、加入目的は「遺族への保障」になります。

同様に、その商品名から誤解しやすい名前の保険があるので、加入を検討する際は保障内容をよく確認するよう注意しましょう。

「就業不能」って、どんなイメージ?

■「就業不能 = これまでどおりに働けない」ではない!?

ところで、皆さんが思う「就業が不能な状態」とは、どんなイメージでしょうか?

前段まで「働けなくなった場合への備え」と表現していましたので、「えっ?これまでどおりに働けないという意味じゃないの?」と思われたかもしれませんが、実は、その“これまでどおり”に対する解釈が分かれるところであり、誤解によるトラブルを招くひとつのポイントになっています。

「就業が不能な状態」とは、単に「これまでどおりに仕事ができない状態」という意味ではなく、各社が示す「所定の状態」によって内容が異なります。

上記は各社が示す基準に共通する主な要件ですが、あくまで医師による専門かつ客観的な視点からの診断が前提となっていることが分かります。仮に「元の仕事」には戻れない状態であっても、医師が「他の仕事であれば働ける」と診断する場合は給付の対象とはならないケースが大半であり、患者自身が思う「これまでどおりには働けない」という認識とは判断が異なる場合があります。

■在宅療養は「就業不能」に含まれる?

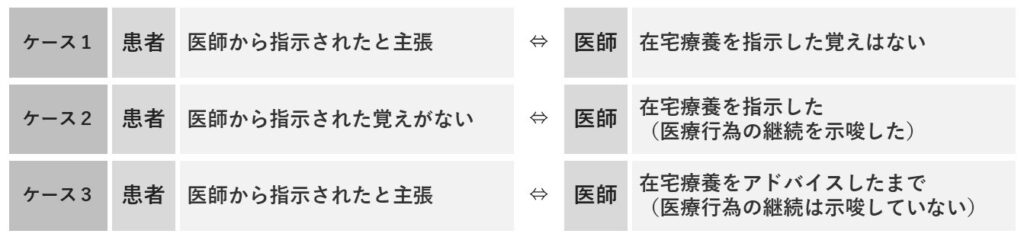

「在宅療養は支払事由に該当するのか?」これは「就業不能保険」において最も多い質問であり、またトラブルが発生しやすいテーマになります。

前述の「医師の診断に基づくことが前提」との基準から、自己判断による在宅療養が対象外になることはご理解のとおりです。一方、トラブルの論点になっているのは「医師のコメント」と「患者の解釈」の“ズレ”によるものです。

ケース1は、ご想像のとおりで「言った」「言わない」の話です。

ケース2は、暫く経ってから何かをきっかけに「請求できたケースだった」との事実を知ったことで訴えに出る等のケースですが、時間が経過していても所定の要件を満たすことで受け取れる可能性がある(※)ので、まずは契約している保険会社に問い合わせてみるのが得策です。

ケース2の場合は、逆に「きっと請求しても支払事由には該当しないだろう」との自己判断により請求可否確認も行っていないケースの方が留意しておくべきポイントであり、読者の中に思い当たる方がいれば、一度確認してみることをお勧めします。

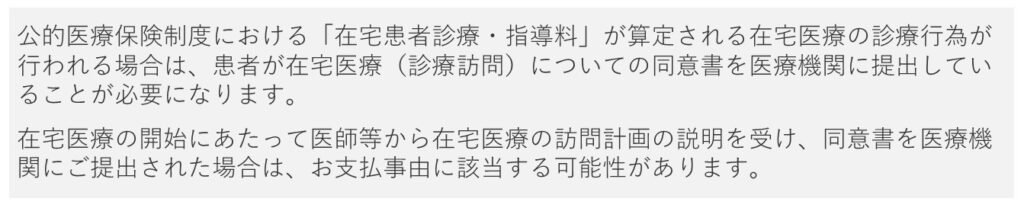

ケース3は、医師からは「自宅で療養していた方がよい」とのコメントがあったとしても保険会社が定める要件を満たしていないケースです。具体的には、「公的医療保険制度における在宅患者診療・指導料が算定されているか?」がポイントになります。

以下は、ある保険会社が示している「在宅療養」を認定する為の要件です。

これを見ると、診療方針などに関する計画書が作成され、在宅での計画的・定期的な医師等の訪問治療を受ける等の医療行為の継続が前提となっていることが分かります。

ケース3のトラブルは、医師はあくまでアドバイスとしてコメントしているだけであり、「在宅にて医療行為を継続する」という明確な指針を示しているわけではない中、患者は「指示された」と解釈しているケースです。

皆さんは「患者力」という言葉を耳にしたことがあるでしょうか?

保険会社各社の支払事由・請求要件を、「医師」が認識していないのは無理もないことですが、「患者」が理解していれば、こうしたトラブルは防ぐことができたケースだと思われます。

前述の「所定の状態」と同様、各社によって異なる認定要件を予め確認するなど、「患者力」を磨かれることをお勧めします。

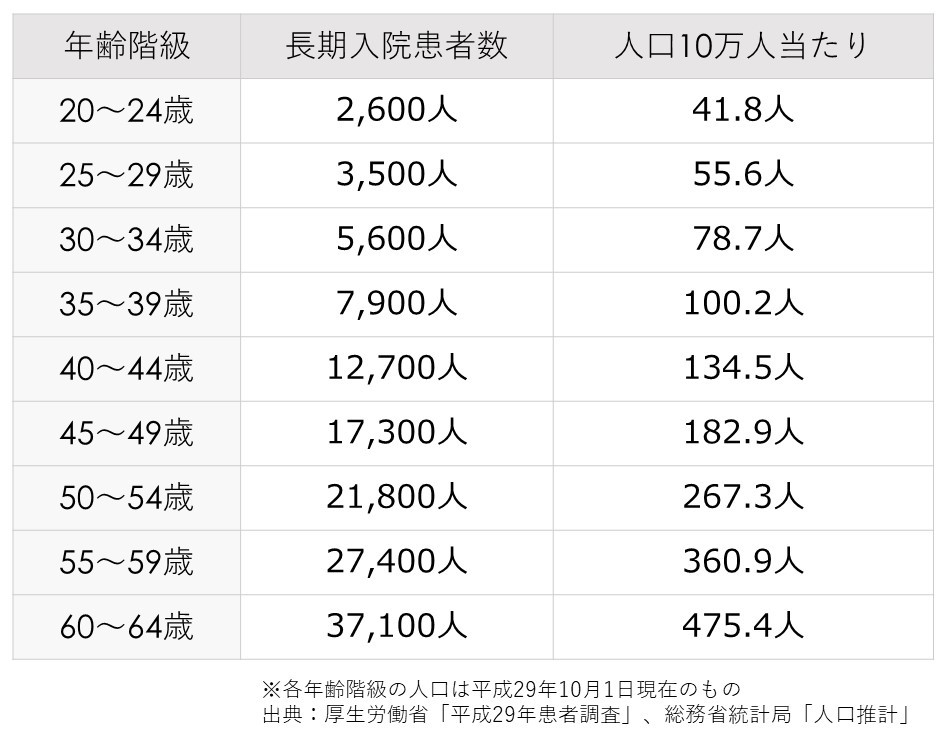

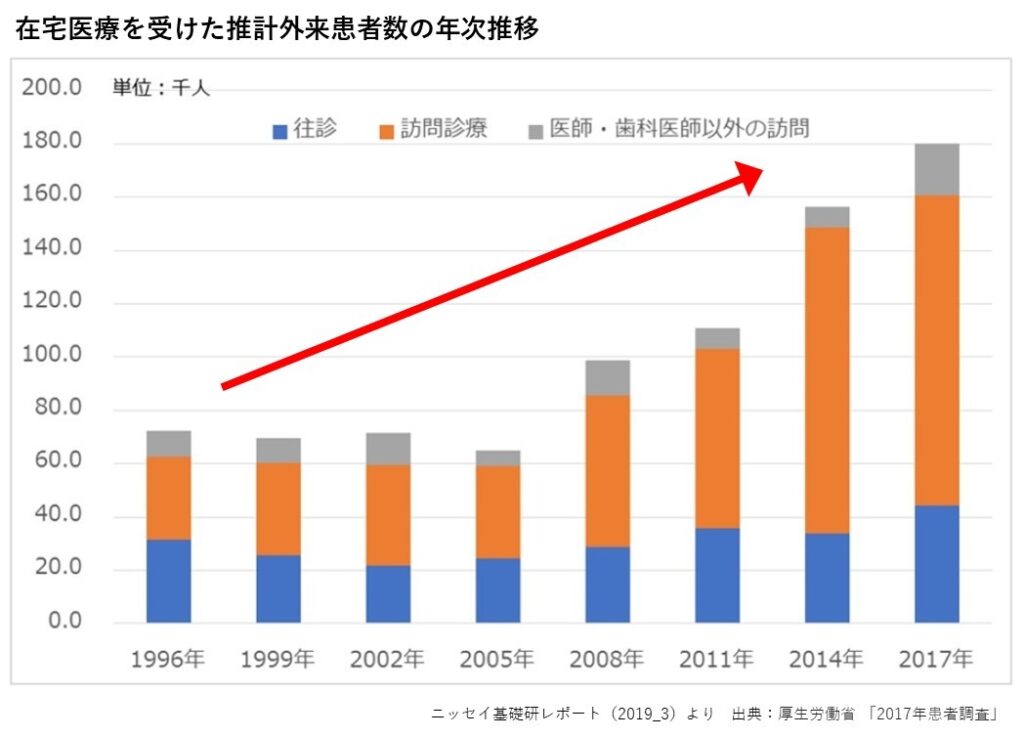

■在宅療養該当する割合は?「在宅」は自宅に限る?

最近は、在宅療養の数が増加傾向にあります。

患者の大半は高齢者ですが、若年層についても一定程度の患者が存在しています。

厚生労働省の「2017年患者調査」によると、2008年から上昇傾向が続いており、現在の政策の方向性からしても在宅医療はさらに増えるものと思われます。

なお、「在宅」は必ずしも「自宅」とは限りません。これも各社によって詳細の基準が異なるところですが、多くの保険会社では、有料老人ホーム、介護保険施設、障害者支援施設等についても「在宅」に含みます。

■妊娠は「就業不能」に含まれる?

「妊娠は支払事由に該当するのか?」これも多い質問のひとつです。

「就業不能保険」に限らず医療保険など他の保険でも同様ですが、正常な妊娠・出産による入院では就業不能保険で給付金を受け取ることができません。

さらに「就業不能保険」の場合は前述のその他の要件(支払対象外日数など)もあります。切迫早産の平均入院日数は約20日なので、免責期間が2週間などの短いものでなければ実際に給付金を得るのは難しいかもしれません。

一方、医療保険の場合は切迫早産や帝王切開による分娩などで入院・手術をした場合は入院給付金や手術給付金を受け取れるので、妊娠・出産への備えは医療保険の方が適しているでしょう。

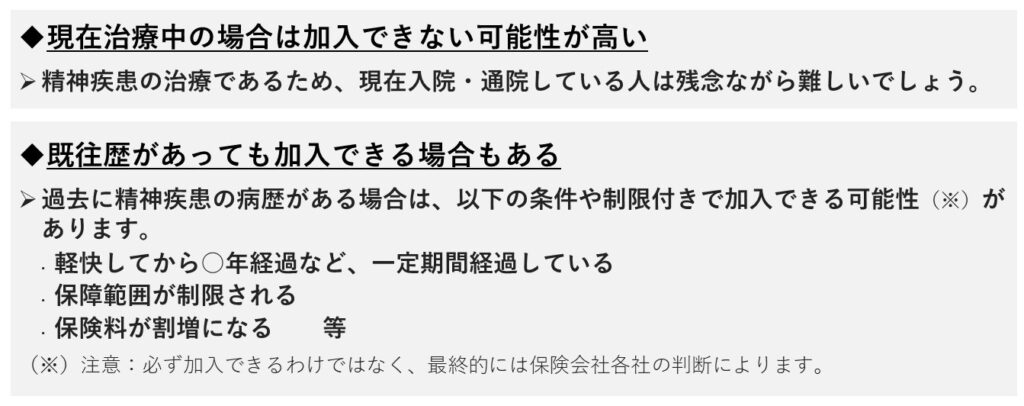

■精神疾患は「就業不能」に含まれる?

「精神疾患は支払事由に該当するのか?」これもよくある質問です。

働けなくなる理由の多くはうつ病などの精神疾患と言われています。また、入院するほどの精神疾患は入院日数が多くなりがちで長い間働くことができません。

前述の「医師の診断・指導等」は明確に存在することで、大半の方が「対象になるのでは?」とお考えですが、多くの場合、うつ病などの精神疾患は保障の対象外とされています。

理由としては、精神疾患が目で見たり触ったりして分かるようなものではなく、いつ精神疾患になったのか、そして、いつ状態が回復したのかという判断が難しいことが挙げられます。

また、精神疾患は療養が長期間にわたり、一度症状が和らいだとしても再度発症することも少なくありません。

いつからいつまでを保険適用の範囲とするのかの根拠に乏しく、そうした精神疾患特有の症状から対象外とされています。

他方、最近は後発の「就業不能保険」において精神疾患を対象内としている商品も登場しています。

どのような場合に支払対象となるのかは商品によって異なりますが、保険会社によってかなり幅広く差があるため、加入を検討する際は細かい条件まで確認しておきましょう。

「就業不能保険」には加入すべき?どうやって選ぶ?

「就業不能保険」が必要だと感じた場合、どのようなポイントに気を付けて選べばよいのでしょうか?最後に、選び方のポイントを整理します。

①どのような場合に給付金を受け取れないのか?トラブルになる可能性があるのか?

前段のとおり「医師の診断・指示」に対する解釈の違いが発生しないように、最も念入りに確認したいのがこのポイントです。上述の各ケースについて、どのような取扱いになるのかを予め確認するようにしましょう。

②給付金額を自身の希望額に設定できるか?

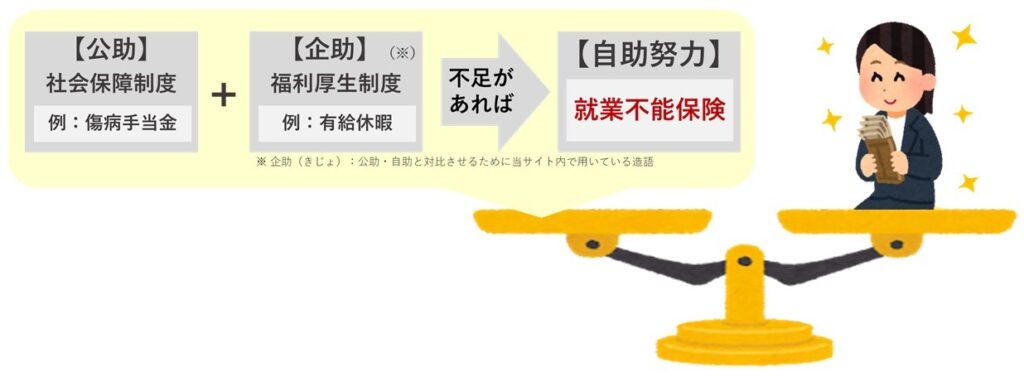

給付金の額を設定できる範囲は商品によって異なります。どのような金額で設定すべきか?その考え方に加えたいのが「公助」「企助」です。「傷病手当金」の支給や福利厚生制度から得られるものがある場合は、その金額を考慮して設定するようにしましょう。

③給付期間や給付回数はどうなっているか?

保険期間中は就業不能状態が続く限り給付金が支払われるものもあれば、給付回数が決まっているものもあります。実際、保険料を安く済ませるために、働けない状態が続いているにも関わらず給付金を打ち切られた方が後悔しているケースもあります。保障が大きいほど保険料は高くなる傾向にありますが、この判断はなかなか難しいところです。

今回のコラムは「想定していたイメージどおりに受け取れない」ケースとして、“期待や思い込み”が招くトラブルを回避するポイントについて解説してきました。

「就業不能保険」は、確かに加入しておいた方が良い保険のひとつだと思いますが、詳細な支払事由について各社の商品を比較する際は、多角的な視点による専門家のアドバイスに頼りたいところです。

筆者としては、読者の皆さんが加入後のトラブルに見舞われないように願うばかりですが、当アカウントの「無料を使う」にある『My相談』は、専門家のアドバイスを無料で受けることができます。

まだアドバイスを受けたことが無い方は、この機会に一度、受診してみるのはいかがでしょうか?

また、給付金額に関する知らないと損をするその他の情報が気になった方は、こちらのメニューをご確認ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。