日本は諸外国と比較して少子高齢化が深刻であり、世間でも老後不安について取り上げられる機会が増えてきています。

また平均寿命が伸びているため老後の期間も長く、今のうちからある程度老後の計画を立てておく必要があります。

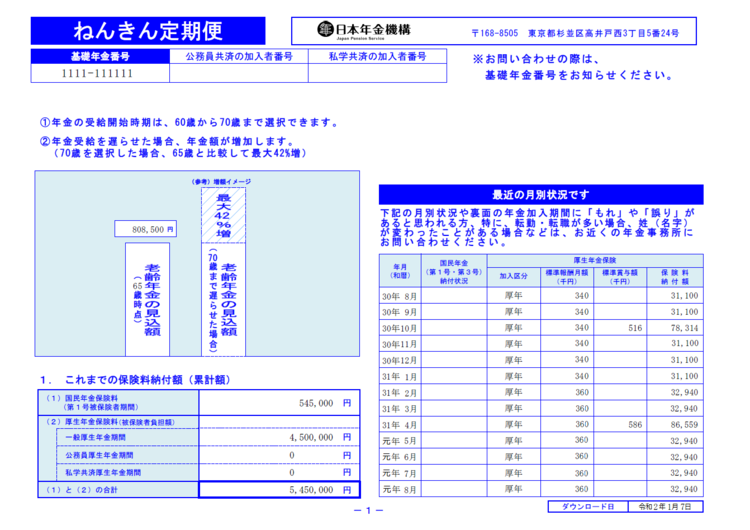

そのための重要な情報源となるのが、これまでの保険料の納付情報や暫定的な年金支給額などが記載されている「ねんきん定期便」です。

しかし、中には「ねんきん定期便」の見方をご存知ない方もいらっしゃるのではないでしょうか?

実は、50歳以上の方は見方を変える必要があり、知らないと老後に損をしてしまう可能性もあるため注意が必要です。

そこで、今回の記事では「ねんきん定期便」の見方について詳しく解説していきます。

そもそも、「ねんきん定期便」とは?

「ねんきん定期便」とは、毎年の誕生月にご自宅に届けられる書類で、35歳・45歳・59歳の節目年齢の年には、はがきではなく封筒で届きます。

はがきは直近1年分の保険料納付情報が掲載されていますが、封筒では20歳以降すべての年金記録が掲載されています。

(引用元)日本年金機構

自宅に届いた「ねんきん定期便」をチェックする際に気を付けなければならない点は、50歳未満と50歳以上を境に見方を変えなければならないという事です。

50歳未満で受け取る「ねんきん定期便」には、「現時点までの年金加入期間に応じた年金額」が記載されています。

その一方で、50歳以上の「ねんきん定期便」には「今の加入状況が60歳まで継続することを前提とした見込額」が記載されています。

50歳以降の「ねんきん定期便」の見方についてもう少し詳しく解説していきます。

50歳以上の「ねんきん定期便」の見方

前述したように、50歳以上の「ねんきん定期便」には、「今の加入状況が60歳まで継続することを前提とした見込額」が記載されています。

「今の加入状態」というのは、60歳まで現状の給与・賞与が同額であるという条件のもと計算されたという意味です。

つまり、49歳までに受け取った「ねんきん定期便」では、その時点での暫定的な年金支給額が記載されていますが、50歳以降に受け取る「ねんきん定期便」の場合は60歳まで同様の報酬を継続して受け取った場合の年金支給額が記載されているため、50〜60歳の10年分の年金が加算された状態で記載されることになります。

そのため、49歳で受け取った「ねんきん定期便」に記載されている支給額と、50歳以降に受け取る「ねんきん定期便」に記載されている支給額とでは、たった1年の違いですが大きな差があります。

ちなみに、50歳以降給与額が一切変わらなければ、60歳まで毎年ほぼ同じ金額が記載された「ねんきん定期便」が届きます。

「ほぼ」というのは、経済の状況により年金の基本額が調整されるので若干の変動があるからです。

以上のことからも分かる通り、仮に50歳以降給与が減ってしまった場合は「ねんきん定期便」に記載された支給額よりも少ない年金しか受け取れなくなるということです。

年収が高ければ年金も多いの勘違い

さらに、年収が高い方は「ねんきん定期便」の見方に注意する必要があります。

厚生年金額の計算には、4〜6月の給与(基本給のほか、残業手当や家族手当、通勤手当、精勤手当、管理職手当などが含む)の平均である標準報酬月額が用いられ、標準報酬月額が高ければ高いほど納付する保険料も高くなります。

ここで注意すべきは、標準報酬月額が高ければ当然保険料の負担も増えますが、保険料が高いからと言って受け取れる老齢厚生年金の支給額が増えるわけではないという点です。

老齢厚生年金の計算にカウントされる給与は65万円が上限として設定されているため、給与が高い人にとっては支払う保険料が増えるにも関わらず、老齢厚生年金の支給額は頭打ちになってしまうのです。

年金について知っておきたい事

50歳以上でのねんきん定期便の読み解き方や、高額所得者における実際の支給額など、年金に関する注意点を解説しましたが、年金について知っておきたい事はほかにもあります。

■長く働く事で年金支給額を増額できる

ねんきん定期便は60歳まで働くことを条件として65歳から受け取れる年金の見込み額を記載しています。

そのため、60歳を超えて働く場合には年金支給額が増額されます。

最近は65歳まで働き続ける方も少なくないため、日々の労働が年金の増額につながることを知っておきましょう。

■繰り下げ需給で年金支給額を増額できる

年金は65歳から支給開始となりますが、オプションとして早く受け取ること(繰り上げ受給)も遅く受け取る(繰り下げ受給)ことも可能です。

繰り上げをすると、年金支給額が1ヶ月あたり0.4%減額されます。

5年早く受け取るとなんと24%も減ってしまいます。

一方で、繰り下げをすると1ヶ月あたり0.7%ずつ年金額が増えます。

現在、繰り下げは75歳までできるようになっていますが、繰り下げとして増額の対象となるのは65歳までの年金だけです。

経済的に余裕のある方は、受給のタイミングを遅らせることで年金支給額を増額できることも知っておきましょう。

■繰り下げ待機中に亡くなっても遺族は年金を受け取れる

受給者本人が繰り下げ待機中に亡くなった場合でも、ご遺族が代わりに年金を請求することができます。

例えば70歳で繰り下げ待機中に年金を受け取ることなく亡くなると、故人に代わって遺族がその方の65,66,67,68、69歳の5年間分を溯って一括請求できます。

しかし、69歳で亡くなると65,66,67,68歳の4年間分のみしか溯って一括請求できません。

その際受け取れる年金額を、生前に本人が過去5年分の遡り請求をした場合と、亡くなった後に遺族が代わりに請求する場合で比較してみましょう。

■生前に本人が過去5年分の遡り請求をした場合

例えば74歳まで繰り下げ待機していた方が、一括の遡り請求をした場合、69,70,71,72,73歳までの5年間が受け取りの対象となりますが、それ以前の65,66,67,68歳の4年分は時効にかかって消滅してしまうことになります。

しかし無効になってしまうのは、良くないという判断から、69歳から繰り下げ受給を開始したという理解で33.6%割り増しした年金額の5年分を受け取ることになります。

■亡くなった後に遺族が代わりに請求する場合

この場合、時効にかかって無効になった部分は請求できず、かつ割り増しはされない金額の5年分の受け取りとなります。

例えば、年金の年間支給額が120万円の場合、120万円×5年×33.6%=201.6万円の差額になります。

自分が死亡前に請求するか、死後に遺族が代わりに請求するかの違いで、何百万円という差が出てしまうのです。

まとめ

今回の記事では、「ねんきん定期便」の見方について詳細に解説させて頂きました。

「ねんきん定期便」には、これまでの年金の納付情報や、予定の年金支給額など、老後の計画を立てる上で非常に重要な情報が記載されています。

しかし、特に50歳以上の方や高収入の方は「ねんきん定期便」の正しい見方を知らないと、記載された金額を鵜呑みにして誤った老後計画を立ててしまうことになり兼ねません。

今回の記事を参考に、お手元の「ねんきん定期便」に記載された金額の意味合いをしっかりと確認し、老後を含めた「ライフプラン」の作成に当てはめていくことをお勧めします。

ところで皆さんは実際に「ライフプラン」を作成したご経験があるでしょうか?

ファイナンシャルプランナーなどの専門家に依頼してヒアリングを受けながら作成して行くのが一般的ですが、実際に専門家を訪ねるのは、なかなか億劫に思う方も多いようです。

そこで、もし皆さんも同じように思われるようであれば、当サイト内の便利なメニューを活用してみるのはいかがでしょうか?

下方(黒いボタン↓)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてご利用ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。