毎月の給与水準や生活費の状況、教育費や住宅ローンの返済額等について紹介します。

病気やケガなどで仕事ができなくなったときのお金の備え方に関心が高まっています。

筆者は地方中核病院で医師として勤務しています。予想していなかった病気やケガで受診する患者さんを診療することが多くあります。働けなくなったときの収入として公的保障や会社からの福利厚生がありますが、働いていたときほど十分にお金が受け取れるわけではありません。病気やケガになっても生きていく上で生活費は必要で、病気になる前に考えなくてはならないことです。

この記事では、毎月の給与水準や公的保障、世帯支出について紹介します。保険を検討するときの参考にしてみてください。

ポイント:

- 世帯主が病気やケガで仕事ができなくなったときに必要な資金は平均で月28.6万円です。

- 平均的な世帯では生活必需品の支出は毎月12万円前後、教育費の支出は子ども2人の家庭で長子が大学生のときに毎月13万円前後、住宅ローンをかかえている家庭では毎月10万円前後です。

- 会社員や公務員などが病気やケガで働けなくなったときに支給される傷病手当金は標準月額報酬の3分の2程度で、最長1年6ヶ月です。自営業者が加入する国民健康保険には傷病手当の制度がありません。

この記事では、仕事ができなくなったときに、お金をどれくらい備えておくべきかを考えるための基本的なことがらをお伝えします。

・病気やケガで仕事ができなくなった人の割合

・毎月の給与水準

・公的保障 (傷病手当金、障害年金)

・毎月の生活費、教育費、住宅ローンの返済額

・仕事ができなくなったときの必要生活資金と準備手段

病気やケガで仕事ができなくなった人の割合

病気やケガが理由で仕事ができなくなった人(※1)の割合は、男女とも年齢があがるにつれて上昇しています。

20-24歳と比較して、60-64歳では男女ともに約10倍、病気やケガで仕事ができなくなった人の割合が高いことがわかります。

年齢が若い人のほうが、病気やケガになっても回復が早いです。退職間近の年齢であるほど、病気やケガで仕事ができなくなってしまう人が増える傾向があります。

※1 就業構造基本調査(調査対象:約 100 万人)における主観的な回答結果に基づくものであり、医学的観点から は就業不能と判定されていない人も含まれています。

男女別 病気・ケガが理由で仕事ができなくなった人の割合

参考:就業構造基本調査 (2012年)をもとに作成

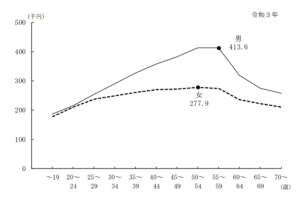

毎月の給与水準

「令和3年度の賃金構造基本統計調査」の結果を図に示します。

毎月の給与(所定内)は、男女ともに年齢があがるにつれて増加します。

男性、女性の給与のピークは

- 男性:55-59歳で41.4万円

- 女性:50-54歳で27.8万円

です。

その後は減少に転じています。

図1 男女別・年齢階級別毎月の給与

参考:厚生労働省 「賃金構造基本統計調査 (2021年)」より

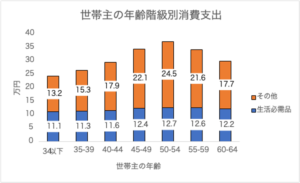

毎月の生活費、教育費、住宅ローンの返済額

毎月の生活費

1世帯あたりの毎月の生活費は年齢によって異なります。

世帯主の年齢とともに増加し、50-54歳でピーク(約37.2万円)に達して、その後は減少する傾向にあります。(2017年の月平均:総務省の「家計調査(2017年)より」)

食品、家賃、光熱、水道、通信、医療等の生活必需品世帯主の年齢による差は小さく、12 万円前後になっています。

世帯主の年齢階級別消費支出 (2017年月平均)

参考:総務省「家計調査 (2017年)」を元に作成

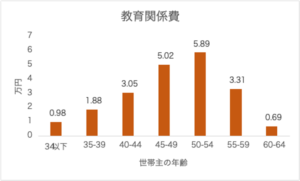

教育関係費

世帯主の年齢ごとの教育関係費(2017年の月平均)をみると、世帯主が50歳前後の世帯で増加していることがわかります。(45-49歳:5.02万円、50-54歳:5.89)

世帯主の年齢階級別 教育関係費 (2017年 月平均)

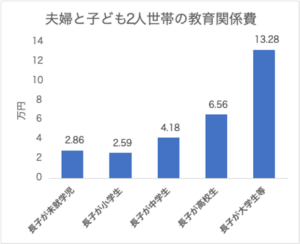

子どもの就学状況別の教育関係費では、例えば夫婦と子どもが2人の世帯の場合には、長子が未就学児 (幼稚園、保育園)のときには、月平均の支出が2.86万円で、小学生になると2.59万円に減少します。その後は中学生 (4.18万円)、高校生 (6.56万円)、大学生など(13.28万円)にまで拡大します。

夫婦と子ども2人世帯の教育関係費・子どもの就学状況別

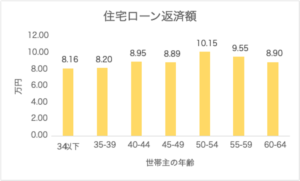

住宅ローン返済額

住宅ローンを抱えている世帯に限定した場合、返済額の月平均は世帯主の年齢にかかわらず10万円前後になっています。

世帯主の年齢階級別 住宅ローン返済額

参考:総務省「家計調査(2017年)」をもとに作成

仕事ができなくなったときの必要生活資と意識調査

世帯主が仕事できなくなったとき、1ヶ月に必要な生活資金

生命保険文化センターの「生命保険に関する全国実態調査(2015 年度)」によると、病気やケガが原因で仕事ができなくなり、収入が不安定になったときに家族の生活費や住宅ローンの支払いなどの備えとして必要と考える生活資金は月平均 28.6万円 (2015年度)です。

世帯主が仕事できなくなった場合に必要な生活資金月額

参考:(公財) 生命保険文化センター「生命保険に関する全国実態調査 (2015年度)」を元に作成

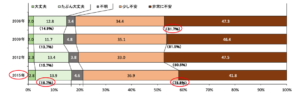

経済的な備えに対する不安感

世帯主が就労不能となった場合に対する現在の経済的備えについては、2015 年は「安心」(「大丈夫」+「たぶん大丈夫」)の割合が 16.7%、不安(「少し不安」+「非常に不安」)の割合が 78.8% でした。近年、不安の割合はやや低下(2006 年:81.7% → 2015 年:78.8%)していますが、依然として約8割を占めています。

世帯主が仕事できなくなった時の経済的備えに対する不安感

参考:(公財) 生命保険文化センター「生命保険に関する全国実態調査 (2015年度)」を元に作成

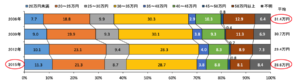

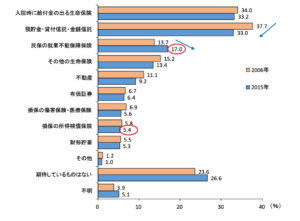

期待できる経済的準備手段

現在準備しているもののうち、世帯主が就労不能となった場合に期待できるもの(複数回答) は「入院時に給付金の出る生命保険」が 33.2%で最も多く、次いで「預貯金・貸付信託・金銭信託」が33.0%、「民保の就業不能保険」が17.0%となっています。近年、「預貯金・貸付信託・金銭信託」の割合が低下し、「民保の就業不能保障保険」の割合が上昇しています(2006年:13.7%→2015年:17.0%)。

また、2015年時点で就業不能保障保険の世帯加入率は、損保の所得保障保険 (5.4%)を加えると2割程度と推測できます。

世帯主が仕事できなくなった場合に期待できる準備手段 (複数回答)

まとめ

今回の記事では、

- 病気やケガで仕事ができなくなった人の割合

- 毎月の給与水準

- 毎月の生活費、教育費、住宅ローンの返済額

- 仕事ができなくなったときの必要生活資金と準備手段

について解説しました。

死亡していないからこそ、必要な生活費もあります。

今回説明した内容をしっかり把握して、お金に困らないように事前に備えをしておきたいですね。

次の記事では、病気やケガに対して経済的に備える方法として社会保障制度について記載しています。公的保障を学んで、過不足なく自分に合った保障について考えていきましょう。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

続けてご覧になっていただきたい記事はこちら:

民間の就業不能保険とGLTDの違いは?そもそもGLTDは必要なの?

今回の記事に関連するおすすめの記事はこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。