公的保険と民間保険の関係について考えたことはあるでしょうか?

民間保険にはさまざまな種類があり、上手に選べば“かゆいところ”(公的保険が手薄な保障)に手が届くような保険も存在します。

ところが、中には「そこはあまり“かゆく”はないところでは?」と思しき保障を重ねて備えているような加入状況も散見されます。

加入する保険によっては社会保険の上乗せになってしまう可能性もあり、そうなると掛け金の限度から本来手を打つべき保障に手が届かなくなる事態にもなりかねません。

ところで皆さんは、国民の義務として求められる社会保険料の支払いが給料に占める割合がどれくらいかご存知ですか?給与天引きであったとしても、自身の収入から支出していることには変わり有りません。

今回は、「支出」にカウントすべき社会保険料を有効に活用すべく、公的保険と民間保険との“あるべき関係”について解説します。

公的保険とは?

公的保険とは、国や国から委託を受けた期間が運営する保険制度です。

代表的な公的保険には健康保険や年金保険があり、国民の生活をさまざまな角度から補助する役割をもっています。

公的保険への加入は国民の義務であり、全ての日本国民が加入しています。

会社員は加入手続きおよび保険料の支払いを会社が代行し、給与・賞与から保険料が自動的に天引きされています。

そのため公的保険に加入していると実感しにくいかもしれませんが、毎月給与の15%前後に及ぶほど高額の保険料を負担していますので、公的保険を活用しない手はありません。

一般的な会社員が負担する公的保険料率は以下の通りです。

| 保険種類 | 会社員が負担する保険料率 | 備考 |

| 厚生年金保険 | 9.15% | 料率は18.3% 労使折半のため、会社も9.15%を負担 |

| 健康保険 | 5%前後 | 料率は10%前後、都道府県によって多少の前後あり 労使折半のため、会社も5%前後を負担 |

| 介護保険料 | 0.91% | 令和5年の料率は1.82% 労使折半のため、会社も0.91%を負担 |

| 雇用保険 | 0.6% | 会社負担は0.95% |

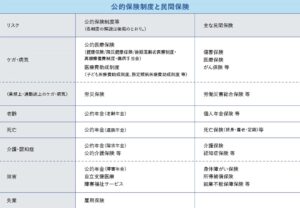

本当に民間保険は必要?

公的保険は、一般的な日本人が通常生活する範囲で遭遇するトラブルによる被害の多くを保障してくれる保険です。

年金や介護保険のようにある程度の年齢にならないと活用できない保険が多いため若いうちはあまり実感することはないかもしれませんが、ケガや病気により多くの医療費が必要となったとき、退職により収入が大きく減ったときなどに生活が破綻しないよう、私たちの生活を支えてくれているのが公的保険です。

日本では公的保険による保障が充実しているため、一部には民間保険は不要であるという論調があります。

確かに必要最低限の生活を送るだけなら公的保険だけで十分という見方もありますが、民間保険には公的保険の保障対象ではない範囲をカバーするものもあり、公的保険を補完する重要な役割を担っています。

《引用》公的保険について|金融庁

公的保険を補完する代表的な民間保険が医療保険です。

健康保険・国民健康保険といった公的医療保険は、被保険者の医療費自己負担を3割になる保険です。

また保険診療にかかった費用が一定額以上にならないよう、収入に応じて自己負担の上限を定める高額療養費制度も利用できます。

しかし自己負担が3割になるとはいえ、入院にかかる費用は決して安いものではありません。

高額療養費制度を利用しても一定の費用負担があり、一般家庭にとっては決して小さくない金額の出費が求められます。

民間の医療保険は、契約内容によっては手術代を含む入院費用を全てカバーし、経済的な負担を一切発生させないことも可能です。

公的医療保険による負担軽減を受けられない差額ベッド台も補填するといった手厚い保障を受けられますので、費用を気にせずに安心して入院できるでしょう。

さらには保険商品によっては保険診療の対象外である先進医療にかかる費用を保障対象としていますので、標準治療では治癒が見込めない病気にかかっても安心です。

上記はあくまで一例ですが、民間保険は公的保険が及ばない範囲を保障する保険商品が多いので、必要に応じた保険を契約するとよいでしょう。

公的保険を学ぶ制度が無い

ここまで公的保険の役割と民間保険との関係についてお話しました。

多くの国民がこうした知識を身につければ、昨今問題となっている国民医療費の軽減もある程度実現できるでしょう。

しかし現在は学校教育において公的保険について学ぶ科目は存在せず、就職後にも学習する機会は皆無です。

そのため、利用できる公的保険の存在を知らないままにセールスマンの勧誘によって民間保険を契約している実態があります。

公的保険の存在を前提に不足する分だけをプランニングするといった丁寧なセールス活動をしている営業マンに担当してもらうことが無い限りは、公的保険と民間保険の関係性を意識することが無いまま現在に至っているのではないでしょうか?

最近は「金融リテラシーの強化」をテーマに、学校教育にも変化が見られ、また企業によっては社員教育の一環として勉強する機会(セミナーなど)を設ける動きも見受けられますが、「社会保障制度を学ぶ」「公的保険と民間保険の関係性について学ぶ」といった内容のコンテンツは、まだまだ十分ではないように見受けます。

一方で、現行の社会保障制度を維持し続けるには難しい問題も山積しており、全国民の「社会保障リテラシー」「民間保険を活用する“契約者力”」をアップデートする体制づくりが急務です。

近い将来の実施が懸念される「医療費負担割合の更なる増加」や「社会保険料の更なる増額」に備え、読者の皆さんもご自身の情報収集力に、さらに磨きをかけられてはいかがでしょうか。

まとめ

公的保険と民間保険は補完関係にあり、民間保険は公的保険による保障を前提として設計されています。

公的保険を知ってこそ民間保険を効果的に活用する方法が理解できますが、現在の日本では教育制度の中で公的保険に関する知識を得る機会がなく、利用できる公的保険の制度を知らないまま民間保険を契約しているのが現状です。

適切な保障を受けるためにも、まずは公的保険の制度を理解し、自分が公的保険から受けられる保障を踏まえたうえで民間保険を選ぶスタンスを持ち合わせておきましょう。

なお、会社によっては福利厚生にも公的保険を補完する制度が設けられています。

近い将来、公的保険は保険料の増額や自己負担割合の増加といった変化のタイミングを向かえる可能性があります。

今よりも公的保険から受けられる保障が手薄になった際にも困らないよう、福利厚生や民間保険を組み合わせた自身の“ベストプラン”をシミュレーションしておかれると良いかもしれません。

今回の記事を通じて「公的保険と自身が加入している民間保険の関係性について具体的に確認してみたくなった」という方、あるいは「これまでに福利厚生と加入中の民間保険を対比して考えたことはなかった」という方には、こちらのメニューのご活用をおすすめします。

下方「ぜひ、お気軽にご利用いただきたいメニューはこちら」の直

公的保険と民間保険の関係について考えたことはあるでしょうか?

民間保険にはさまざまな種類があり、上手に選べば“かゆいところ”(公的保険が手薄な保障)に手が届くような保険も存在します。

ところが、中には「そこはあまり“かゆく”はないところでは?」と思しき保障を重ねて備えているような加入状況も散見されます。

加入する保険によっては社会保険の上乗せになってしまう可能性もあり、そうなると掛け金の限度から本来手を打つべき保障に手が届かなくなる事態にもなりかねません。

ところで皆さんは、国民の義務として求められる社会保険料の支払いが給料に占める割合がどれくらいかご存知ですか?給与天引きであったとしても、自身の収入から支出していることには変わり有りません。

今回は、「支出」にカウントすべき社会保険料を有効に活用すべく、公的保険と民間保険との“あるべき関係”について解説します。

公的保険とは?

公的保険とは、国や国から委託を受けた期間が運営する保険制度です。

代表的な公的保険には健康保険や年金保険があり、国民の生活をさまざまな角度から補助する役割をもっています。

公的保険への加入は国民の義務であり、全ての日本国民が加入しています。

会社員は加入手続きおよび保険料の支払いを会社が代行し、給与・賞与から保険料が自動的に天引きされています。

そのため公的保険に加入していると実感しにくいかもしれませんが、毎月給与の”15%前後”に及ぶほど高額の保険料を負担していますので、公的保険を活用しない手はありません。

一般的な会社員が負担する公的保険料率は以下の通りです。

| 保険種類 | 会社員が負担する保険料率 | 備考 |

| 厚生年金保険 | 9.15% | 料率は18.3% 労使折半のため、会社も9.15%を負担 |

| 健康保険 | 5%前後 | 料率は10%前後、都道府県によって多少の前後あり 労使折半のため、会社も5%前後を負担 |

| 介護保険料 | 0.91% | 令和5年の料率は1.82% 労使折半のため、会社も0.91%を負担 |

| 雇用保険 | 0.6% | 会社負担は0.95% |

本当に民間保険は必要?

公的保険は、一般的な日本人が通常生活する範囲で遭遇するトラブルによる被害の多くを保障してくれる保険です。

年金や介護保険のようにある程度の年齢にならないと活用できない保険が多いため若いうちはあまり実感することはないかもしれませんが、ケガや病気により多くの医療費が必要となったとき、退職により収入が大きく減ったときなどに生活が破綻しないよう、私たちの生活を支えてくれているのが公的保険です。

日本では公的保険による保障が充実しているため、一部には民間保険は不要であるという論調があります。

確かに必要最低限の生活を送るだけなら公的保険だけで十分という見方もありますが、民間保険には公的保険の保障対象ではない範囲をカバーするものもあり、公的保険を補完する重要な役割を担っています。

《引用》公的保険について|金融庁

公的保険を補完する代表的な民間保険が医療保険です。

健康保険・国民健康保険といった公的医療保険は、被保険者の医療費自己負担を3割になる保険です。

また保険診療にかかった費用が一定額以上にならないよう、収入に応じて自己負担の上限を定める高額療養費制度も利用できます。

しかし自己負担が3割になるとはいえ、入院にかかる費用は決して安いものではありません。

高額療養費制度を利用しても一定の費用負担があり、一般家庭にとっては決して小さくない金額の出費が求められます。

民間の医療保険は、契約内容によっては手術代を含む入院費用を全てカバーし、経済的な負担を一切発生させないことも可能です。

公的医療保険による負担軽減を受けられない差額ベッド台も補填するといった手厚い保障を受けられますので、費用を気にせずに安心して入院できるでしょう。

さらには保険商品によっては保険診療の対象外である先進医療にかかる費用を保障対象としていますので、標準治療では治癒が見込めない病気にかかっても安心です。

上記はあくまで一例ですが、民間保険は公的保険が及ばない範囲を保障する保険商品が多いので、必要に応じた保険を契約するとよいでしょう。

公的保険を学ぶ制度が無い

ここまで公的保険の役割と民間保険との関係についてお話しました。

多くの国民がこうした知識を身につければ、昨今問題となっている国民医療費の軽減もある程度実現できるでしょう。

しかし現在は学校教育において公的保険について学ぶ科目は存在せず、就職後にも学習する機会は皆無です。

そのため、利用できる公的保険の存在を知らないままにセールスマンの勧誘によって民間保険を契約している実態があります。

公的保険の存在を前提に不足する分だけをプランニングするといった丁寧なセールス活動をしている営業マンに担当してもらうことが無い限りは、公的保険と民間保険の関係性を意識することが無いまま現在に至っているのではないでしょうか?

最近は「金融リテラシーの強化」をテーマに、学校教育にも変化が見られ、また企業によっては社員教育の一環として勉強する機会(セミナーなど)を設ける動きも見受けられますが、「社会保障制度を学ぶ」「公的保険と民間保険の関係性について学ぶ」といった内容のコンテンツは、まだまだ十分ではないように見受けます。

一方で、現行の社会保障制度を維持し続けるには難しい問題も山積しており、全国民の「社会保障リテラシー」「民間保険を活用する“契約者力”」をアップデートする体制づくりが急務です。

近い将来の実施が懸念される「医療費負担割合の更なる増加」や「社会保険料の更なる増額」に備え、読者の皆さんもご自身の情報収集力に、さらに磨きをかけられてはいかがでしょうか。

まとめ

公的保険と民間保険は補完関係にあり、民間保険は公的保険による保障を前提として設計されています。

公的保険を知ってこそ民間保険を効果的に活用する方法が理解できますが、現在の日本では教育制度の中で公的保険に関する知識を得る機会がなく、利用できる公的保険の制度を知らないまま民間保険を契約しているのが現状です。

適切な保障を受けるためにも、まずは公的保険の制度を理解し、自分が公的保険から受けられる保障を踏まえたうえで民間保険を選ぶスタンスを持ち合わせておきましょう。

なお、会社によっては福利厚生にも公的保険を補完する制度が設けられています。

近い将来、公的保険は保険料の増額や自己負担割合の増加といった変化のタイミングを向かえる可能性があります。

今よりも公的保険から受けられる保障が手薄になった際にも困らないよう、福利厚生や民間保険を組み合わせた自身の“ベストプラン”をシミュレーションしておかれると良いかもしれません。

今回の記事を通じて「公的保険と自身が加入している民間保険の関係性について具体的に確認してみたくなった」という方、あるいは「これまでに福利厚生と加入中の民間保険を対比して考えたことはなかった」という方には、こちらのメニューのご活用をおすすめします。

下方「ぜひ、お気軽にご利用いただきたいメニューはこちら」の直下にある黒いボタン(アップデートメニュー)をタップしていただき「公助・企助・自助の順番に考える」(動画)をご選択ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

下にある黒いボタン(アップデートメニュー)をタップしていただき「公助・企助・自助の順番に考える」(動画)をご選択ください。

ぜひ、お気軽にご利用いただきたいメニューはこちら:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。