医療費はいくらかかるのか…?加害者にはいくら請求できるのか?治療費の自己負担を少しでも軽減できる方法は?

筆者は地方中核病院に勤務する医師です。

脊髄損傷を負うと、身体の麻痺が障害として残ることが多くあります。人によっては下半身だけの麻痺、人によっては首から下の麻痺が起こるなど、症状はケガした場所によって異なります。長期間の介護や入院が必要になり、治療費も高額になることがあります。この記事では

- 脊髄損傷の医療費の実際

- 高額療養費制度について

- 加害者がいる場合に、賠償金の請求はいくらできるのか

- 治療費の自己負担を軽減するための方法

- 脊髄損傷で活用できる民間の任意保険

について主に解説していきます。

高額療養費制度を利用することで、治療費は所得に応じて一定額までしか自己負担がないことを知っておきましょう。各種の損害賠償や公的保障を知り、必要な保険を活用することで、もしもの事故に備えておきましょう。

脊髄損傷の医療費の実際

日本には、脊髄損傷を負われた人が10万人以上います。また、程度はさまざまですが毎年5000人以上の人が新たに脊髄損傷になっています。外傷によるものだけでも、100万人あたり49人と推定されています。(Miyakoshi N. Spinal Cord 2021; 59: 626-634)

原因は多い順に平地での転倒 (38.6%) 、交通事故 (20.1%) です。高齢化に伴い、転倒での脊髄損傷の割合が年々高まっています。

また、10代ではスポーツによる脊髄損傷の頻度が最も高いです。 (43.2%)

治療には1年以上の期間と1,000万円以上の医療費がかかることがあります。金額だけを示すと、不安になる人が多いと思います。しかし、実際のところは高額療養費制度があるのでケガをした人が医療費全額を負担する必要はありません。

脊髄損傷は長期にわたって入院やリハビリを行う必要があります。そのことをふまえて、どうして高額な医療費になってしまうのかを解説します。

脊椎とは背骨のことです。上から首の高さにある頚椎 (けいつい)、胸の高さにある胸椎 (きょうつい)、腰の高さにある腰椎 (ようつい)、お尻の高さにある仙骨、尾骨に分かれます。頚椎や胸椎の高さでは脊髄という脳から連続する重要な神経が、骨が作る穴の中を走っています。

そのため、交通事故などが原因で脊椎に損傷を負ってしまうと、骨の中の脊髄も損傷してしまうことがあります。脊髄損傷をすると、損傷した場所から下に向かう神経が正常に機能しないため、麻痺を起こします。損傷した場所が上 (脳に近い) ほど、障害の程度が大きくなります。日本の脊髄損傷のうち約88%が頚髄損傷で、非常に高度な後遺症が残っている人も多くいらっしゃいます。

脊髄損傷治療費の具体例

脊髄損傷を負ってしまったとき、多くの人は症状が重くなる頚髄を損傷してしまいます。

頚髄とは脊髄のうち首の骨の中を走っている部分の神経のことです。

少し古いデータですが、日本脊髄障害医学会雑誌の2003年の報告によると障害の程度によって変動はありますが、4,825,853円〜10,975,186円の医療費がかかるとされています。頚髄損傷の場合には呼吸筋が麻痺して、人工呼吸が必要になることがあります。脊髄損傷になると排尿や排便に障害が出ることもあります。動けないことで体調が悪くなり、心臓や消化器の不具合、合併症を起こすこともあります。状況に応じて、治療費や総額の医療費も変わってきます。

このような高額な治療費を、何の問題もなく支払える方は少ないはずです。加えて脊髄損傷になったときには治療費だけではなく、生活費も必要になります。

脊髄損傷の高額な治療費の負担はどうすれば?

治療費について、まず知っておきたい公的保障の制度が「高額療養費制度」です。

階高額療養費制度

公的医療保険の制度の1つに「高額療養費制度」というものがあります。

高額医療という言葉の方が馴染みのある人もいるかもしれません。

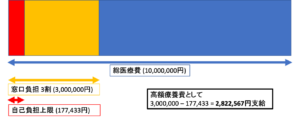

医療機関や薬局の窓口で支払った額が、自己負担限度額を超えた場合に、超えた分の金額を支給する制度です。どれだけ巨額の医療費がかかっても、個人が負担する上限額は所得に応じて一定です。

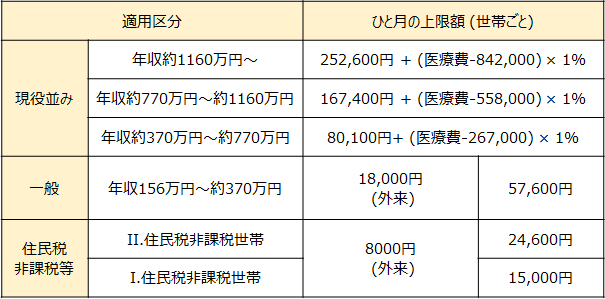

例えば月の医療費が1,000万円かかったとします。(受傷直後でどれだけひどい状態でもここまで達することはありませんが…) 69歳以下で、年収が370万円〜770万円の人で計算してみるとひと月の自己負担上限額は80,100円 + (100,00,000-267,000) × 1% =177,430円です。

そもそも、医療費の自己負担額は公的医療保険によって多くても3割です。高額療養費制度があることで、どれだけ医療費がかかっても、個人が負担する上限額は決まっています。

自己負担額の表を示します。70歳以上と69歳未満で異なります。

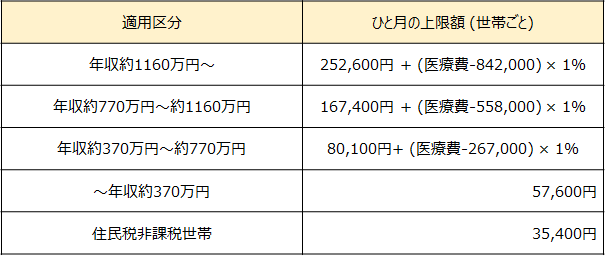

70歳以上の人の上限額 (平成30年8月診療分から)

※外来だけの上限額も設けられています。

69歳以下の人の上限額

また、いくつかの条件を満たせば、さらに負担を軽減する仕組みも設けられています。

基本的に支払った治療費が後から戻ってくる制度です。一時的に支払いが高額になることがありますが、「限度額適用認定証」の交付を受けて、医療機関に提示すれば窓口での支払いが限度額になるようにできます。

詳しくは、区市町村担当課、全国健康保険協会の都道府県支部、勤務先健康保険組合などの各窓口に確認してみてください。

個人が支払う医療費に上限があることがわかりました。加えて、脊髄損傷の原因の2割程度を占める交通事故など加害者がいる場合に、賠償金がどうなるのかを解説します。

加害者がいる場合に、賠償金の請求はいくらできるのか

以上のように高額療養費制度によって、個人が支払う医療費には限度額があります。これに加えて、交通事故など加害者のいる事故が原因であった場合に、賠償金の請求はどのようになるのかを考えてみましょう。

自賠責保険

自賠責保険は、自動車やバイクを運転する人に加入が義務付けられている保険です。

自損事故以外の交通事故では、自賠責保険により加害者から治療費などの損害賠償を受け取ることができます。

傷害による損害として、損害賠償(治療関係費、文書料、休業損害、慰謝料)に対する限度額は、合わせて120万円までとなっています。高額療養費制度と合わせると、十分な保障額になることが多いです。

これに加えて、後遺障害による損害が傷害等級に応じて75万円〜4000万円まで、死亡による損害が3,000万円まで支払われます。

これはいわゆる対人 (対物) 賠償保険とは異なります。加害者が対人 (対物) 賠償保険を無制限にしている場合は、損害賠償として人によっては上記以上の支払いがあります。

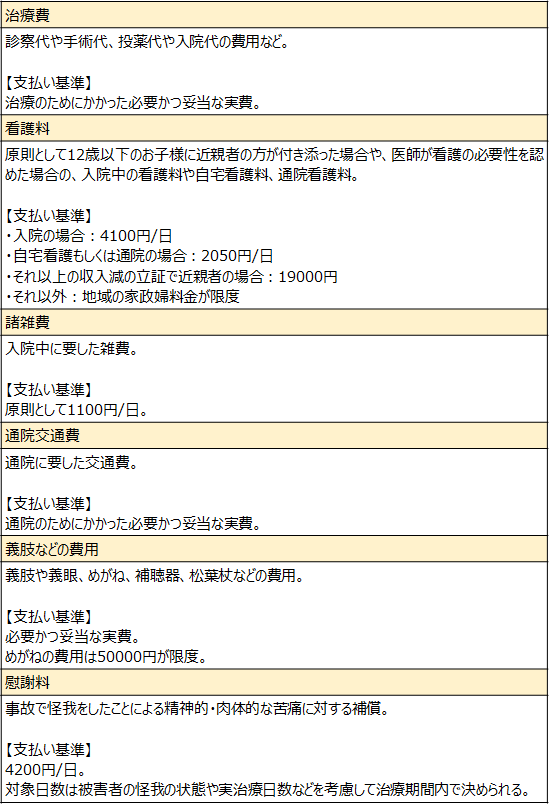

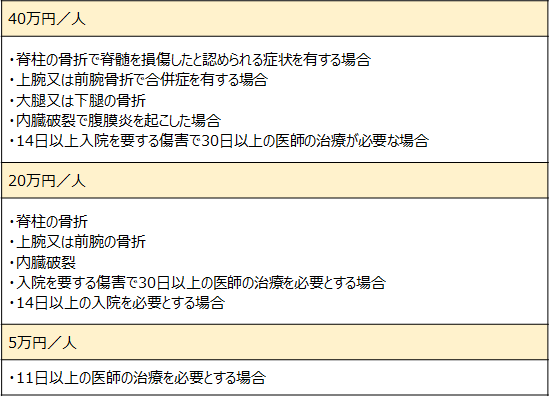

また、治療費に関わる補償の支払い基準として以下のようなものがあります。

賠償金を受け取れるまでには時間がかかる場合もあります。

その間にも治療費は発生してしまうので、脊髄損傷になった直後に治療費を払えるかが心配になるひともいると思います。治療費などで、当座の費用として賠償金の「仮渡金制度」があります。

仮渡金制度

仮渡金制度とは、損害賠償の額が確定する前であっても、将来損害賠償として支払われるであろう当座の資金の支払いを自賠責保険会社に対して請求できるという制度です。

もちろん脊髄損傷でも受け取れます。

仮渡金の限度額

以上、自賠責保険による治療費の補償について解説しました。

政府保障業務

ところで、自賠責保険に未加入の加害者もいるのが現実です。

とはいえ、事故の相手が無保険車、ひき逃げや盗難車であった場合に何も保障が受けられなくなってしまう訳ではありません。

政府保障事業という制度があって、そのような事故被害者を救済するための制度があります。参考 各種Q&A:政府保障事業への請求に関すること (国土交通省)

政府保障事業による補償金の金額は、自賠責と同じ基準です。

治療費の自己負担を軽減するための方法

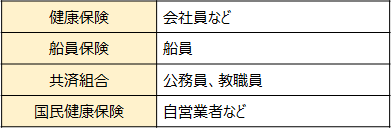

公的医療保険

脊髄損傷の治療では、もちろん公的医療保険が適用されます。日本は国民皆保険制度ですので、国民全員が活用できる保険制度です。公的医療保険の加入者や扶養親族などが該当します。

公的医療保険の加入対象者

自己負担となるのは、1~3割の医療費と入院時の食事代の一部のみとなります。

医療費控除

医療費を多く払っている場合、確定申告で「医療費控除」を申請することで課税所得を減らすことができます。結果として所得税と住民税が減額されます。

医療費控除の対象となる医療費は、以下の通りです。

- 医療費控除の対象

「納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費

その年の1月1日から12月31日までの間に支払った医療費」

つまり、自分の医療費だけではなく同一生計の家族の医療費も控除の対象になります。家族の誰かが脊髄損傷で治療を受けている場合、治療費の負担軽減につながります。

- 損害賠償金と医療費控除の関係

損害賠償で治療費を受け取っている場合は、医療費控除もその分が差し引かれます。なぜなら医療費控除の計算方法は、以下のようになっているからです。

医療費控除の計算方法は、以下の通りとなっています。

【医療費控除の計算式】

医療費控除=(実際に支払った医療費の合計額-①)-②

① 保険金などで補填される金額

② 10万円(例外:総所得金額等が200万円未満の場合は総所得金額等の5%の金額)

つまり、実際に支払った医療費の全額が損害賠償金から捻出されている場合には医療費控除はありません。

※参考:総所得金額等は細かく分類すると

- 純損失、雑損失、その他各種損失の繰越控除後の総所得金額

- 特別控除前の分離課税の長(短)期譲渡所得の金額

- 株式等に係る譲渡所得等の金額

- 上場株式等に係る配当所得の金額

- 先物取引に係る雑所得等の金額

- 山林所得金額及び退職所得金額

の合計額です。

では、具体的に計算をしてみましょう。

総所得金額300万円の人が、1年間に医療費20万円を窓口で支払った場合

【加害者からの賠償金がない場合】

医療費控除額 = 200,000 – (300 × 0.05) = 50,000円

【支払いの全額が加害者からの賠償金の場合】

医療費控除額 = (200,000 – 200,000) – (300 × 0.05) = -150,000円

計算値はマイナスになりますが、実際の医療費控除額は0円です。

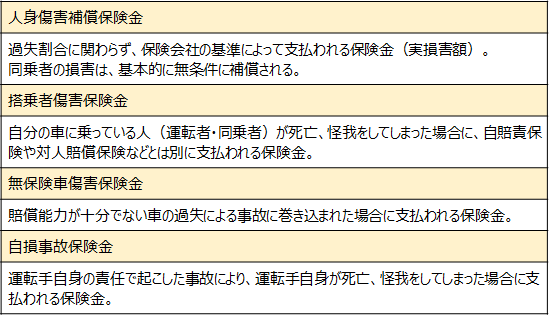

任意保険

上に説明したような、公的医療保険、高額療養費制度に加えて加害者からの賠償金や医療費控除を計算に入れてもなお、治療費に不安がある人は民間の保険を検討してみましょう。

脊髄損傷の場合に利用できる民間の保険には以下のようなものがあります。

- 自動車保険に付帯できる各種の保険

- 生命保険

- 損害保険

自動車保険に付帯できる各種の保険

以上の保険に加入していれば、ご自身に過失がある場合や、相手が無保険だった場合や、自動車運転中ではなかった場合にも、治療費の実費をカバーできます。

生命保険

生命保険は死亡時だけではなく、高度障害状態になった場合にも保険金が支払われる条件のものが多くあります。

脊髄損傷により、全身の完全麻痺といったような高度な障害を負った場合、加入している保険によっては死亡していなくても、死亡保険金と同等の高度障害保険金を受け取ることが可能です。

例として、損保ジャパンの生命保険の約款を示します。

対象となる高度障害状態とは、次のいずれかの状態をいいます。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

- 胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

もちろん、脊髄損傷で四肢麻痺になった場合も該当します。

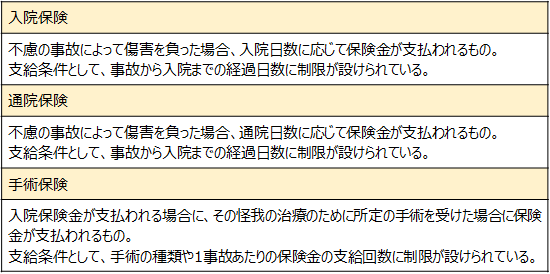

損害保険

上述した自動車保険も損害保険の一種ですが、脊髄損傷の原因は自動車事故だけではありません。脊髄損傷を負ったとき、状況によってはその他の損害保険も利用できます。

損害保険は不慮の事故による死亡・傷害・怪我を保障するためのものであり、契約内容に応じて死亡保険金や障害保険金、入院保険金などが支払われます。

損害保険から受け取れる補償としては、以下のようなものが挙げられます。

まとめ

脊髄損傷に限った話ではありませんが、ある障害が発生するときに誰しもが加害者と被害者のどちらにもなってしまう可能性があります。確率小、損失大に備えるのが保険の基本です。加害者になってしまう場合と被害者になってしまう場合、いずれの場面も想定した上で、自身に必要な保険を検討してみましょう。自分で選択をすることが難しい場合には「My相談」を利用してみましょう。専門家からのアドバイスを無料で受けることができます。

【おすすめ】

当サイトは、皆さんの各種リテラシーをアップデートする情報やコラムを多数掲載しています。

特に、今回の解説に連動したこちらの記事はおすすめです。直下(黒いボタン↓)の 「続けてご覧になっていただきたい記事はこちら」 からご確認ください。

また、他の情報が気になる方には、下方の 「今回の記事に関連するおすすめ記事」 をお勧めします。お好みに合わせてご選択ください。

続けてご覧になっていただきたい記事はこちら:

今回の記事に関連するおすすめの記事はこちら:

まとめ

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。