-代表選手 「NISA」「つみたてNISA」「iDeCo」 の仕組みを解説します。-

NISAやiDeCoといった名前は聞いたことがあっても、どのような制度なのかわからないという人は多くいます。

今回はそんな人のため、それぞれの仕組みや違い、どの制度を選べばいいのかをわかりやすく解説します。

自分で備えておかないと年金だけ暮らしていくのは難しい時代

普通に暮らすだけでも老後資金が2,000万円不足する。いわゆる「2,000万円問題」は、一時期話題になりました。この発端となったのが、金融庁が公表した報告書です。

この報告書には、次のような内容が記されています。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20〜30年の人生があるとすれば、不足額の総額は単純計算で1,300万円〜2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。

引用元:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」|金融庁

報告書は過度な不安を煽るとして撤回されました。しかし、長寿化と年金の減少により、年金だけでは暮らしていけない人が増えているのは事実です。

老後に向けて準備していかないといけないことはわかっている。しかし、今の生活のほうが大事。何十年も先の老後にお金を回す余裕はない。このような人も多いのではないでしょうか。

なるべく少ない元手で、より多くの資金を用意するにはどうすればいいのか。その答えが投資、運用による資産形成です。

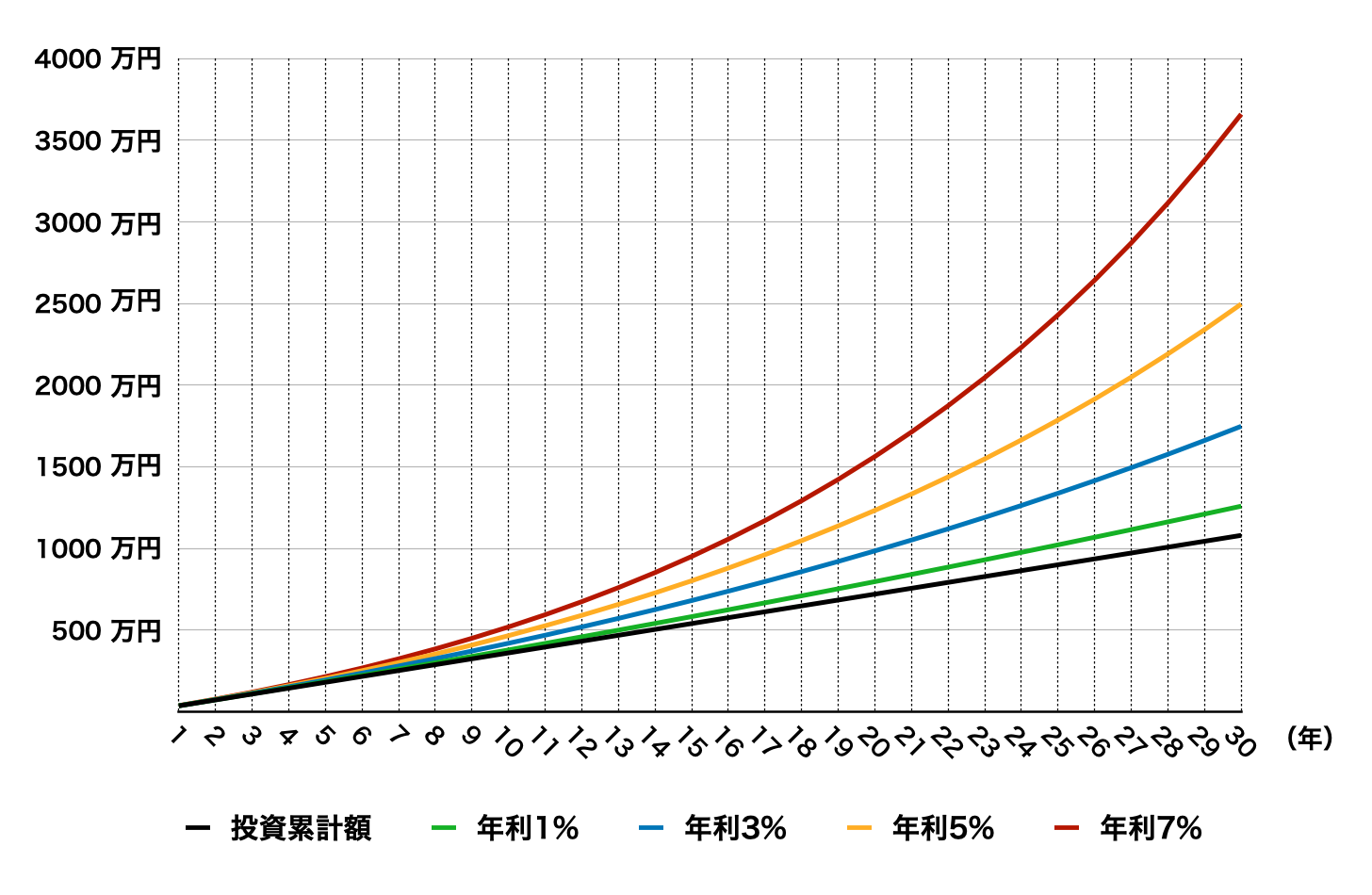

同じ金額を積み立てるのにしても、運用するかどうかで最終的な資産額は大きく変わってきます。その差は積立期間が長くなるほど顕著です。

次のグラフは、毎月5万円を30年間積み立てた場合の資産額の推移を運用利回りごとに示したもの。

30年間の積立総額は1,080万円です。運用しなければ最終的な資産は1,080万円ですが、年5%で運用できれば約2.5倍、2,500万円まで増えます。

運用せずに30年で2,000万円準備するには、毎月約6万円の積み立てが必要です。一方、年5%で運用できれば、毎月3万円の積み立てで済みます。投資は必ずしもうまくいくとは限りません。しかし、効率よく資産を増やすには有効な方法です。

この投資を税制面で優遇し、後押しするのがNISAやiDeCoなのです。

NISAとは?

NISAは、NISA口座(非課税口座)内で購入した金融商品から得られる利益が非課税になる制度です。イギリスのISA(Individual Savings Account=個人貯蓄口座)がモデルで、日本版ISA(Nippon Individual Savings Account)を略して「NISA」と呼ばれています。

税制面の優遇によって、貯蓄から投資への流れを後押しするのが、この制度の狙いです。

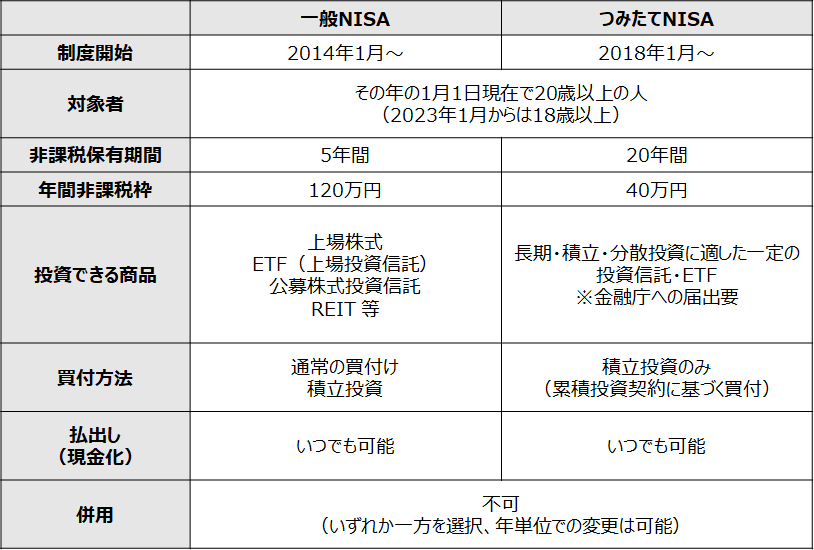

成人が利用できるNISAには、「一般NISA」と「つみたてNISA」があり、それぞれ非課税で投資できる期間や金額、対象となる商品などに次のような違いがあります。

NISAの概要

いずれも購入した商品から得られる利益が非課税になる点は共通しています。しかし、一般NISAが短期間でまとまった金額を投資できるのに対し、つみたてNISAは定期的な積立投資に限られ、年間の投資可能も少なくなっています。

そのため、一般NISAは、より高いリスクをとってより大きな利益を狙いたい人向け。つみたてNISAは、コツコツ投資して長期的な資産形成を目指したい人向けの制度といえます。

iDeCoとは?

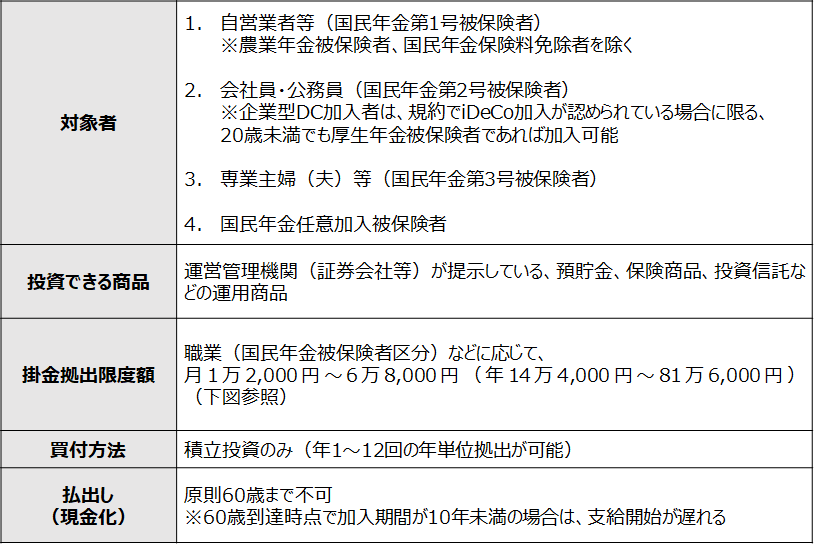

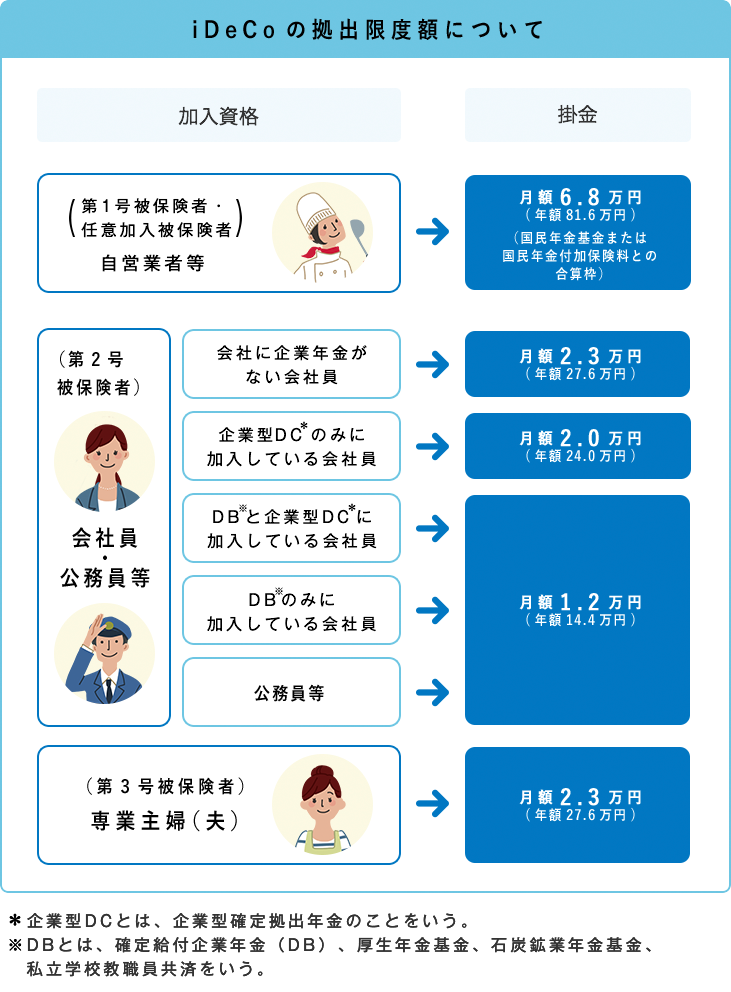

iDeCo(イデコ・個人型確定拠出年金)は、原則60歳まで自分で選んだ金融商品にコツコツ積立投資を行い、税制優遇を受けながら老後資金準備を行える制度です。

iDeCoの概要

画像:iDeCo公式サイトより引用

運用期間中の利益は非課税になるほか、掛金全額が所得控除(小規模企業共済等掛金控除)の対象になり、所得税・住民税の負担が軽減されます。税負担の重い高収入の人ほど節税効果は大きくなります。

積み立てた資産は、原則60歳以降に一時金または年金で受け取ります。受け取る一時金・年金は課税対象ですが、退職所得控除または公的年金等控除によって税負担が軽減される仕組みです。

老後資金準備に特化した制度のため。投資した資金は原則60歳まで引き出せません。そのため、60歳までに必要になる資金は投資しないよう注意が必要です。途中で手を付けず、確実に老後資金を準備できる点はメリットともいえるでしょう。

iDeCoは、節税しながらコツコツ確実に老後資金を準備していきたい人に向いています。

どの制度を選べばいい?

3つの制度がそれぞれどのような人に向いているかをまとめると、次のようになります。

- 一般NISA :より高いリスクをとってより大きな利益を狙いたい人

- つみたてNISA :コツコツ投資して長期的な資産形成を目指したい人

- iDeCo :節税しながらコツコツ確実に老後資金を準備していきたい人

iDeCoは60歳まで資金を引き出せません。そのため、それまでに使う可能性のある資金の運用には、NISAを利用しましょう。iDeCoとNISAは併用が可能です。

老後資金準備を目的にNISAやiDeCoを利用する場合、まずは60歳まで使う予定がなく、無理なく続けられる金額をiDeCoに投資しましょう。その上で資金に余裕があれば、つみたてNISAに投資するという方針でよいでしょう。

iDeCoとつみたてNISA、ともに長期・積立・分散投資と複利運用によって、リスクを抑えながら効率よくお金を増やしていけます。

どの金融機関、商品を選べばよいか、いくらくらい投資すればよいかなど、NISAやiDeCoの利用で迷うことがあれば、お金の専門家であるファイナンシャルプランナー(FP)などに相談するとよいでしょう。

【エピローグ】 もし、このようにお考えなら

今回の記事はいかがでしたか?既にご存じの情報もあれば、「そうなんだ」「知らなかった」といった情報もあったのではないでしょうか?

経済環境の悪化と共に、世間では「自助努力による“投資”」が注目を集めています。また、「iDeCo」や「NISA」の認知度も高まり、多くの場でその名前を目にするようになりました。

ところで皆さんは様々なメディアから得た情報をもとに、ご自身の資産形成についてリアルに着手されているでしょうか?情報収集ばかりが先行して、なかなか実行動が伴っていないという方も少なくないのではないでしょうか?

このサイトには、ご覧いただいた情報以外にも皆さんの“マネーリテラシー”をアップデートする様々な情報が掲載されています。

(例)

・【基本】 「ライフプラン」は本当に必要?

・【年金】 あの「老後2000万円問題」はその後どうなった?

・【年金】 そもそも、私の年金は大丈夫?いくらもらえる?

・【商品】 「DC」「iDeCo」「NISA」について教えて欲しい

・【投資】 何から始めれば良いのか分からない

・【投資】 みんなはどうしてる?そもそも、危なくないの?

・【外貨】 外貨建てのメリットは?どんな商品がある?

もし皆さんが「もう少し他の情報も確認しておきたい」とお考えであれば、下方の「関連するおすすめ記事」の中から、現在のお考えに合った情報をご選択ください。

一方で、今回ご確認いただいた情報をもとに、「良い機会だから、実際に自身の資産形成について検討してみたい」とお考えの場合は、直下(黒いボタン)の 「ぜひ、お気軽にご利用いただきたいメニューはこちら」 をタップしてください。皆さんのセルフチェックをサポートするメニューをご確認いただけます。

■ ぜひ、お気軽にご利用いただきたいメニューはこちら:

■ 今回の記事に関連するおすすめ記事:

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。